- 17 сентября, 2024

ОРЕНБУРГСКАЯ СЕРИЯ ДЕЛ: ИСТОРИЯ И ЗНАЧЕНИЕ ДЛЯ СУДЕБНОЙ ПРАКТИКИ ПО АГРОСТРАХОВАНИЮ

На протяжении почти двух лет команда AKS Legal работала над серией дел по искам оренбургских сельхозтоваропроизводителей. Общее количество судебных споров насчитывало более 20 дел, а размер исковых требований превышал 600 млн руб. На момент публикации статьи по подавляющему большинству дел состоялись судебные решения в пользу cтраховщика, а Верховным Судом РФ вынесено 7 определений1, подтверждающих правильность решений нижестоящих судов.

Серия дел, о которой пойдет речь, имеет важное значение для формирования судебной практики по агрострахованию по следующим причинам.

Во-первых, Верховный Суд подтвердил ранее сформированную практику по п. 4.5.6 Правил страхования, согласно которому не относятся к страховым случаям, и выплата страхового возмещения не производится в случае гибели урожая в результате событий: наступивших до начала периода страхования, а также событий, более 25 % которых было зафиксировано до начала периода страхования. Это самая частая причина судебных споров, и можно утверждать, что по этому основанию наработан наибольший массив судебной практики в пользу страховщика.

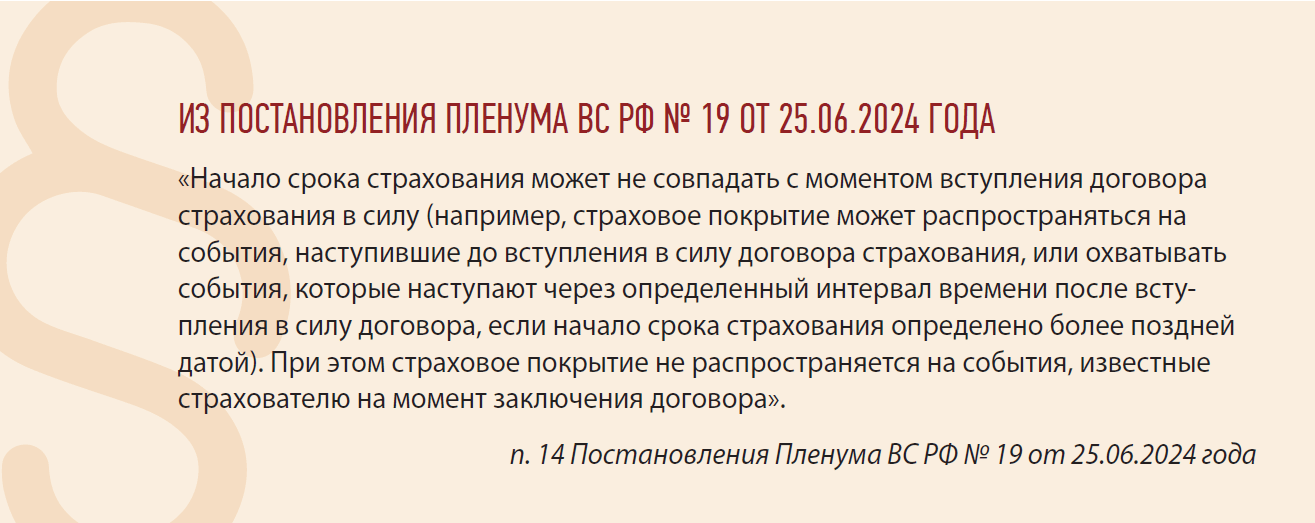

Для целей установления периода страхования значение имеет дата фактической оплаты премии.

Во-вторых, важным аспектом явилось формирование судебной практики по вопросу о возможном расхождении срока страхования (периода ответственности) и срока действия договора страхования. В основе исков был довод о том, что страховщик отвечает за события, произошедшие с момента подписания договора страхования, а дата фактической оплаты страховой премии правового значения не имеет.

Выстраивая позицию в защиту страховщика, мы опирались на положения ст. 957 Гражданского кодекса РФ и пункты договора страхования о начале страхования с момента оплаты первого страхового взноса в полном объеме.

Юристы оппонентов ссылались на недействительность данных условий договора. По их мнению, условия о периоде страхования с момента уплаты первого страхового взноса противоречат условию о рассрочке в оплате страхового взноса. Страхователь, якобы, лишается права на уплату премии в рассрочку. Кроме того, страхователи пытались переложить вину за поздний срок уплаты первого страхового взноса на страховщика, утверждали, что страховщик, якобы, на протяжении длительного времени не направлял страхователям их экземпляры договоров.

Закрепление на уровне Верховного Суда РФ практики о правомерности вычета количественных потерь при расчете убытка и определении размера страхового возмещения представляется нам очень важным для агрострахования.

В судах мы смогли доказать, что причина неоплаты страховой премии в ту или иную дату не имеет правового значения. Правовое значение имеют лишь сам факт оплаты и дата оплаты страховой премии. Практика расхождения срока страхования (периода страхования) и периода действия договора страхования является стандартной для многих видов страхования. Факт оплаты страховой премии целиком зависит от воли страхователя, являясь, по сути, одной из основных обязанностей по договору страхования.

Суды согласились с нашей позицией, и впоследствии она нашла отражение в свежем Постановлении Пленума Верховного Суда РФ о применении судами законодательства о добровольном страховании имущества №19 от 25.06.2024 года.

В-третьих, впервые на уровне Верховного Суда закреплена практика по вопросу вычета количественных потерь в связи со списанием посевов застрахованных сельхозкультур без письменного согласования со страховщиком. Так, в Определении об отказе в передаче для рассмотрения экономической коллегией по делу № А40-180453/2022 Верховный Суд указал: «суд апелляционной инстанции установил, что истец списал посевы застрахованных культур в отсутствие согласования страховщика, при этом общая сумма количественных потерь превышает заявленный размер страхового возмещения. На основании изложенного суд апелляционной инстанции отказал истцу в удовлетворении заявленных требований». Аналогичная позиция была высказана Верховным Судом по делу №А40-218718/2022.

Закрепление на уровне Верховного Суда РФ практики о правомерности вычета количественных потерь при расчете убытка и определении размера страхового возмещения представляется нам очень важным для агрострахования, так как в судах часто разгораются споры о порядке расчета страхового возмещения, о правомерности условий договоров страхования и правил страхования о вычете количественных потерь в связи с обстоятельствами, которые не имеют отношения к страховым событиям.

В аргументации своей позиции мы ссылались на положения пункта 4 статьи 421 ГК РФ, согласно которому условия договора определяются по усмотрению сторон договора страхования имущества, объясняли логику методики расчета убытка (вычета количественных потерь) по договорам агрострахования, согласованную сторонами в Правилах страхования.

На сегодняшний момент указанную позицию усиливает пункт 15 Постановления Пленума ВС РФ № 19 от 25.06.2024 г., согласно которому «стороны вправе включать в договор добровольного страхования имущества (страховой полис) перечень страховых событий и исключений из него, условия о способе расчета убытков, подлежащих возмещению при наступлении страхового случая, и другие условия, если они не противоречат действующему законодательству, в частности, не ущемляют права потребителя (статья 16 Закона о защите прав потребителей)».

В-четвертых, практика по этой серии дел интересна еще и тем, что практически все страхователи игнорировали свою обязанность по уведомлению страховщика об уборке урожая, а сообщения о наступлении событий, имеющих признаки страхового случая, страховщик получал значительно позже даты окончания действия договора.

Страхователи занимали по данному вопросу различные позиции. Некоторые представляли составленные задним числом уведомления, другие утверждали, что само по себе отсутствие уведомления об уборке урожая не может повлиять на право страхователя требовать страхового возмещения.

На момент рассмотрения серии дел судебная практика об отсутствии уведомлений была не столь объемной. Поэтому приходилось объяснять, как наличие обследований до уборки урожая влияет на возможность сторон определить размер убытка. В ряде дел пришлось опровергать подготовленные «задним числом» уведомления, заявляя о фальсификации доказательств. Посредством технических экспертиз мы проверяли давность изготовления спорных документов.

Одно дело приняло весьма неожиданный оборот — в результате очередной проверки мы обнаружили, что сотрудник местной администрации, якобы, подписавший акт обследования об определении урожайности, на дату, указанную в акте, вообще не работал в администрации района, а возглавлял отделение Почты России в соседнем районе — в 200 км от места обследования.

По результатам рассмотрения судами данной серии дел можно признать сформированной судебную практику о правовых последствиях неисполнения страхователем обязанности по уведомлению страховщика об обследовании посевов. Условия страхования предусматривают, что не относятся к страховым случаям, и выплата страхового возмещения не производится в соответствующей части убытков, если невыполнение страхователем (выгодоприобретателем) одного или нескольких обязательств, предусмотренных правилами страхования могло сказаться на возможности страховщика определить подлежащие страховому возмещению убытки, в том числе, если страховщик утратил возможность определения урожайности на корню, установления причин утраты (гибели) или повреждения посевов сельскохозяйственной культуры, посадок многолетних насаждений, установления нестраховых событий и их влияния на убыток.

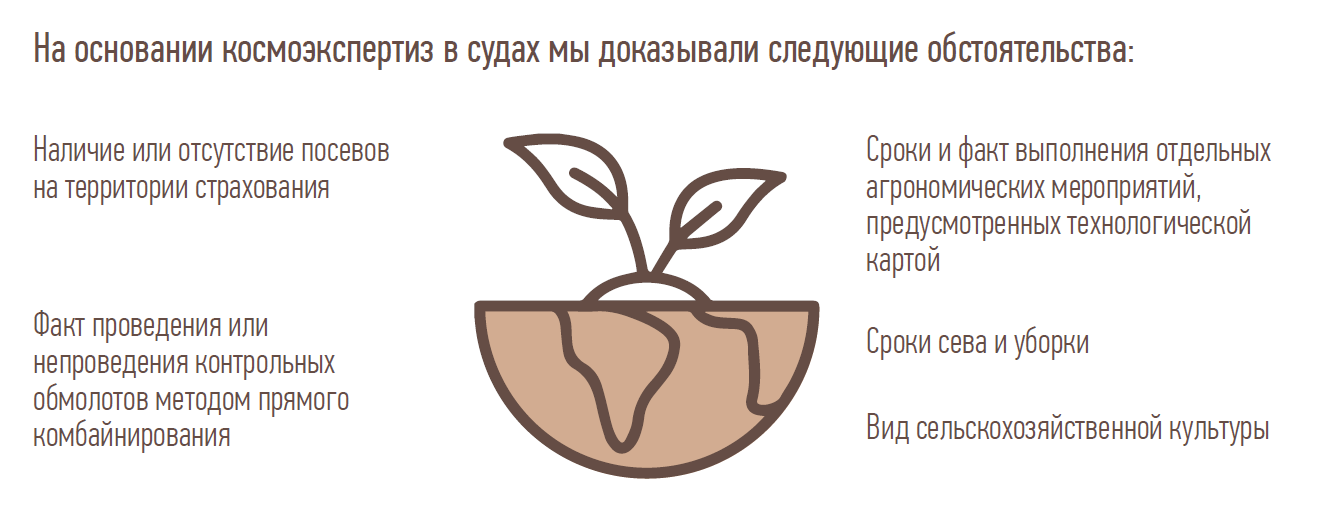

Отдельно необходимо отметить значение этой серии дел в формировании судебной практики об использовании в качестве доказательств данных дистанционного зондирования Земли. В большинстве дел мы представляли в обоснование своей позиции заключения космоэкспертиз, выполненных на основании данных дистанционного зондирования Земли.

Практически во всех спорах оренбургской серии дел судами были положены в основу судебных актов заключения космоэкспертиз, что позволило сформировать устойчивую практику применения данного вида доказательства по спорам, вытекающим из договоров агрострахования.

- Номера дела: А40-280692/2022, А40-167922/2022, А40-180453/2022, А40-218718/2022, А40-260838/2022, А40-220826/2022, А40-157990/2022.