- 17 сентября, 2024

НЕУМОЛИМАЯ ТРИАДА

Страховое мошенничество следует за основными трендами страхового рынка и чутко реагирует на любые изменения в экономике. Генеральный директор ГК «Зетта Страхование» Игорь Фатьянов представил динамику основных показателей, характеризующих меняющийся ландшафт злоупотреблений в страховании, и рассказал о мерах борьбы с ними.

ССТ: Если сравнить 2023 и 2024 год, в каком направлении сегодня развивается страховое мошенничество?

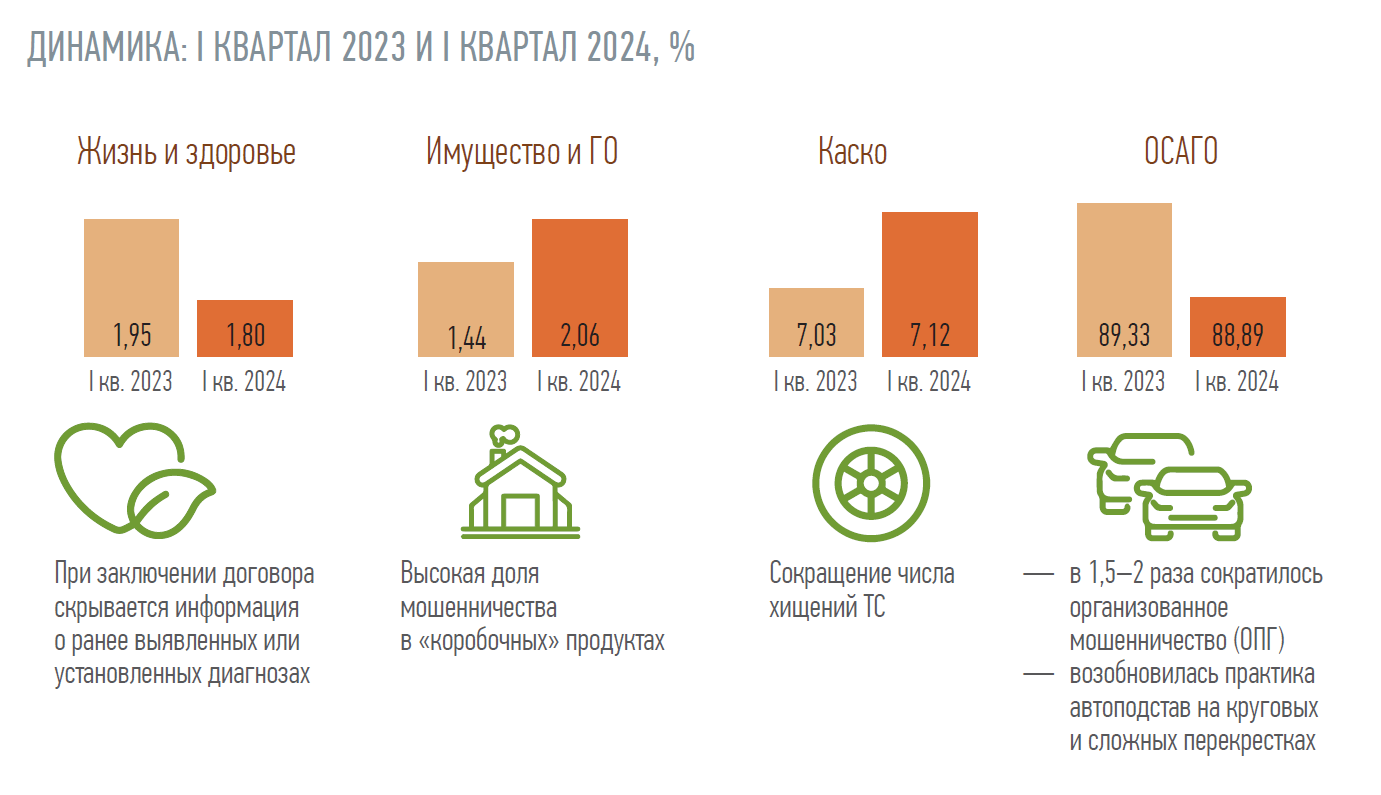

Игорь Фатьянов: Тренды, которые мы наблюдаем, остаются стабильными. Квартальная динамика практически не меняется. Идут небольшие изменения в страховании жизни и здоровья, связанные с ипотекой. В страховании имущества видим сезонный всплеск в «коробочных» продуктах. Они просты в оформлении, для удобства клиентов страхование осуществляется без осмотра. Мошенники пользуются этим и заявляют убыток, который произошел до покупки полиса. Мы также видим определенные корректировки в ОСАГО и каско: на фоне сокращения числа хищений автомобилей отмечается значимая динамика, связанная с появлением новых схем мошенничества.

ССТ: А что это за схемы?

И. Ф.: Прежде всего, ввоз аукционных машин с тотальными повреждениями из стран дальнего зарубежья, в том числе недружественных. Этот тренд набирает обороты. Большинство страховщиков поставили ограничения по таким автомобилям. За рубежом их покупают по заниженной стоимости и, как правило, в максимальной комплектации. А в России страхуют как новые.

Происхождение такой машины сложно отследить. Тем не менее, некоторые методы в нашей работе позволяют это сделать.

ССТ: Какую динамику можно выделить по мошенничеству в ОСАГО?

И. Ф.: В ОСАГО мы видим существенное сокращение объемов организованного мошенничества. Тем не менее, сохраняется тяжелая ситуация по автоподставам на сложных и круговых перекрестках. Недавно очередная банда таких автоподставщиков была арестована в Москве. Организованные преступные группировки занимаются этим бизнесом довольно агрессивно.

Практика не нова и имеет свои международные корни. Здесь есть свои проблемы по преодолению мошенничества даже несмотря на то, что на записях с камер видно, как работает эта механика. Современная система видеонаблюдения позволяет установить умысел таких действий.

ССТ: Вы сказали, что есть новые тренды в мошенничестве по жизни и здоровью?

И. Ф.: В этом виде страхования мы видим на рынке резкий всплеск убыточности, связанный с первичной диагностикой онкологических заболеваний, причем, в отношении установления именно второй группы инвалидности, не первой и не третьей. Мошенничество построено на ранее известном застрахованному лицу диагнозе. Кроме того, человек может одновременно страховаться в нескольких компаниях, не связанных с заключением договора страхования ипотеки или страхованием от несчастного случая. По суммам выплат этот тренд пока не перекрывает объема в ОСАГО, но есть серьезная динамика.

ССТ: Как помогает бороться с мошенничеством МВД?

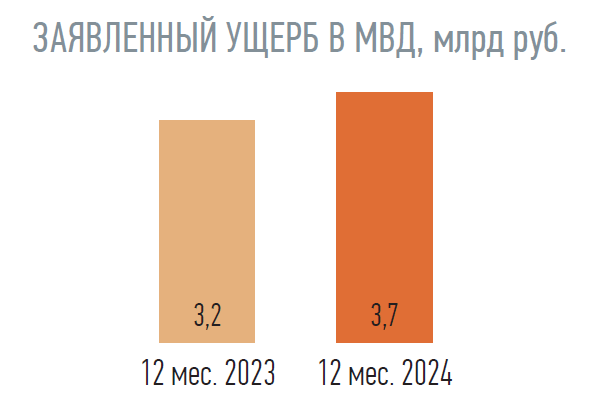

И. Ф.: Напомню, что страховщики существенную часть мошеннических случаев выявляют самостоятельно и минимизируют потери, не позволяя им сказываться на тарифах для добросовестных страхователей. Но определенная часть ущерба все же доходит до МВД. Это ситуации, где особенно необходимы профилактические меры, а также когда речь идет о профессиональном мошенничестве.

Наше активное сотрудничество с правоохранительными органами продолжается. Мы видим, что средняя емкость обработки поданных заявлений в квартал составляет примерно 1 тысячу. Эта цифра держится достаточно стабильно. ВСС и страховщики фокусируются на повышении эффективности взаимодействия с правоохранительными органами. Мы разрабатываем рекомендации, как наладить эту работу с той и другой стороны.

Сейчас страховое сообщество вместе с правоохранительными органами нацелено на борьбу со сложными групповыми случаями, и здесь еще есть потенциал повышения качества и интенсивности работы с обеих сторон. Мы видим, в том числе на примерах из международной практики, какую часть этой задачи могут взять на себя страховые компании.

ССТ: Какая динамика наблюдается в части сумм ущерба?

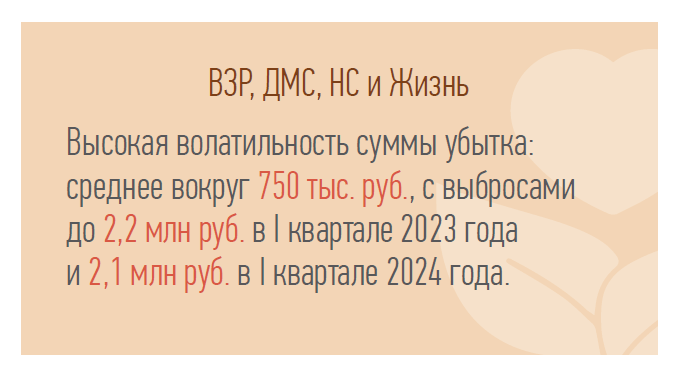

И. Ф.: По средней сумме заявленного убытка мы видим достаточно сложную динамику в страховании жизни и здоровья. Эта кривая опять пошла вверх с учетом тех факторов, о которых я говорил.

Средний убыток по мошенничеству в ОСАГО остается в диапазоне около 300 тыс. рублей. Это очень удобная сумма для мошенников, так как 400 тысяч вызывают дополнительное внимание, а заявлять убыток ниже 200 тыс. рублей уже экономически нецелесообразно.

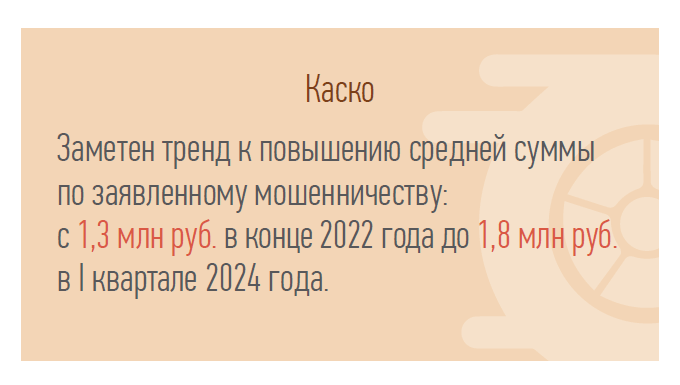

По каско видим четкий тренд повышения суммы заявляемого ущерба, что связано с динамикой страховой суммы по автомобилям. Кроме того, влияние оказывает выбор мошенниками марок и моделей машин.

ССТ: Как мошенничество распределяется по регионам РФ?

И. Ф.: Объемы мошенничества по регионам сильно различаются. Мы видим, что Москва остается лидером по количеству заявлений — это пропорционально объему рынка.

На втором месте находится Краснодар. Сейчас работа в крае пошла более эффективно. Мы видим, что такого большого числа мошенничества, как раньше, уже нет.

Лидер по проценту возбужденных уголовных дел в ОСАГО — Москва. Критически мал этот показатель в Казани — 7 % и Башкортостане — 4 %.

По уровню мошенничества в ОСАГО повышенного внимания по-прежнему требуют Приморский край, Новосибирск и Санкт-Петербург. Это достаточно сложные города. Воронеж и Карачаево-Черкесия — лидеры по количеству заявлений в личном страховании. Но в личном страховании их традиционно немного: большая часть вопросов решается без расследования, которое может быть долгим и сложным.

ССТ: Какие меры готовы предложить на страховом рынке в рамках борьбы со страховым мошенничеством?

И. Ф.: Отмечу основные направления. Прежде всего, это координация общих действий страховщиков, поддержка региональных рабочих групп, трансграничное взаимодействие. Например, недавно мы проводили выездное совещание на полях Чебоксарского экономического форума. Также организуем работу по взаимодействию с Центральным банком и перестраховочными компаниями.

Актуальной остается наша «триада» — расследование, выявление случаев мошенничества и предотвращение противоправных действий. В области профилактики преступлений мы надеемся на помощь СМИ. Публикации успешных случаев расследований, создание понятного информационного фона вокруг страхового мошенничества помогают снижать его уровень.

Мы также активизировали работу с Банком России в части методологии, развития и совершенствования основных направлений противодействия страховому мошенничеству у страховщиков, формирования базовых требований к системам по противодействию страховому мошенничеству. Надеемся, что в этом году будет запущен рейтинг качества организации таких систем для того, чтобы иметь возможность объективно формировать лучшие практики. Полагаем, что это поможет улучшить ситуацию.

Очень важно, чтобы в Законе «Об организации страхового дела» было закреплено понятие «службы расследований» как функции страховой компании по противодействию страховому мошенничеству. Необходимо также ввести понятие «страховой расследователь», то есть штатный сотрудник страховой организации, который непосредственно занимается этой деятельностью. У него должны быть дополнительно зафиксированные на законодательном уровне полномочия для опроса очевидцев, наведения справок, получения ответов на запросы, сбора образцов для сравнительного исследования, исследования предметов и документов, осмотра места происшествия, в том числе с привлечением экспертных организаций, и назначения необходимых экспертных исследований.

Главное, о чем мы сейчас говорим в этом направлении, — придание соответствующего статуса сбору и исследованию необходимых материалов страховыми расследователями, для того чтобы такие доказательства могли лечь в основу уголовного дела, а дознаватели и следователи не занимались повторным сбором документов.