- 14 декабря, 2021

ОТ ИМИДЖА – К РАЗВИТИЮ

Студенты магистратуры «Международное страхование и управление рисками» МГИМО под руководством д-ра экон. наук, профессора, зав. кафедры управления рисками и страхования Капитолины Турбиной провели исследование имиджа страхования. Результаты проведенного анализа позволяют по-новому взглянуть на перспективы популяризации сегмента страхования среди российских потребителей и повысить уровень лояльности к страховым организациям.

Иван Французов

Фото: Генеральный директор ПАО СК « Росгосстрах»

Страхование — неотъемлемая часть финансового сектора экономики государства. Однако в России, по данным Росстата, в 2020 году показатель доли страховых премий в ВВП составил 1,45 %, что говорит о невысокой значимости страховой отрасли для национальной экономики. Работа над имиджем страхования может стать ключевым фактором развития страхования.

В рамках конкурса Всероссийского союза страховщиков команда магистратуры

«Международное страхование и управление рисками» МГИМО провела опрос среди 526 респондентов в возрасте от 18 до 30 лет. Такой выбор не является случайным: согласно теории поколений Уильяма Штрауса и Нила Хоува, люди, родившиеся в период с середины 1990-х до окончания первого десятилетия XXI века, относятся к так называемому поколению зумеров. Именно представители поколения Z будут формировать основную часть платежеспособного спроса на финансовые услуги на горизонте ближайших десятилетий, следовательно, восприятие ими имиджа страхования станет решающим для показателя величины потребительского спроса на страховые услуги.

Елена Медякова

Фото: Генеральный директор ПАО СК « Росгосстрах»

На основе распределения ответов респондентов можно выделить два ключевых направления для улучшения имиджа страховщика — устранение недостатков в работе и повышение уровня осведомленности потребителей. Это означает, что, с одной стороны, необходимо сосредоточить усилия на устранении различных проявлений некомпетентности сотрудников фронтофиса, а также на обеспечении комфорта потребителя. С другой — важно принять меры по донесению до клиента важности страхования как социально-экономического института, а также проинформировать его о конкретных, интересующих его в данный момент времени страховых продуктах.

Используя такой показатель, как индекс потребительской лояльности, исследователями была проведена оценка текущего имиджа страховщика. В основе расчета этого индекса лежит ответ на вопрос о степени удовлетворенности полученной страховой услугой: итоговый показатель получается путем вычитания из доли «довольных» клиентов доли «недовольных» и «скорее недовольных».

По оценкам исследовательской группы, текущий показатель равен 9 пунктам из максимальных 100 возможных, что свидетельствует об отставании текущего имиджа от максимума почти на 91 пункт.

Станислав Шурыгин

Фото: Генеральный директор ПАО СК « Росгосстрах»

Важно отметить, что степень влияния выявленных проблем на имидж страховщика достаточно сильно различается: так, например, проблема «подводных камней в страховом договоре» приблизительно в 6 раз критичнее для страхователя, нежели проблема «нехватки сопутствующих услуг».

Во всяком случае, на проблему скрытых ограничений в условиях договора страхования указали более половины респондентов.

Второе и третье место в списке раздражающих факторов занимают недостаточное страховое покрытие и навязывание услуг при заключении договора.

По результатам расчета индекса потребительской лояльности исследовательской группой был разработан ряд инициатив и рекомендаций по устойчивому развитию страхового рынка и росту прибыльности страховых организаций.

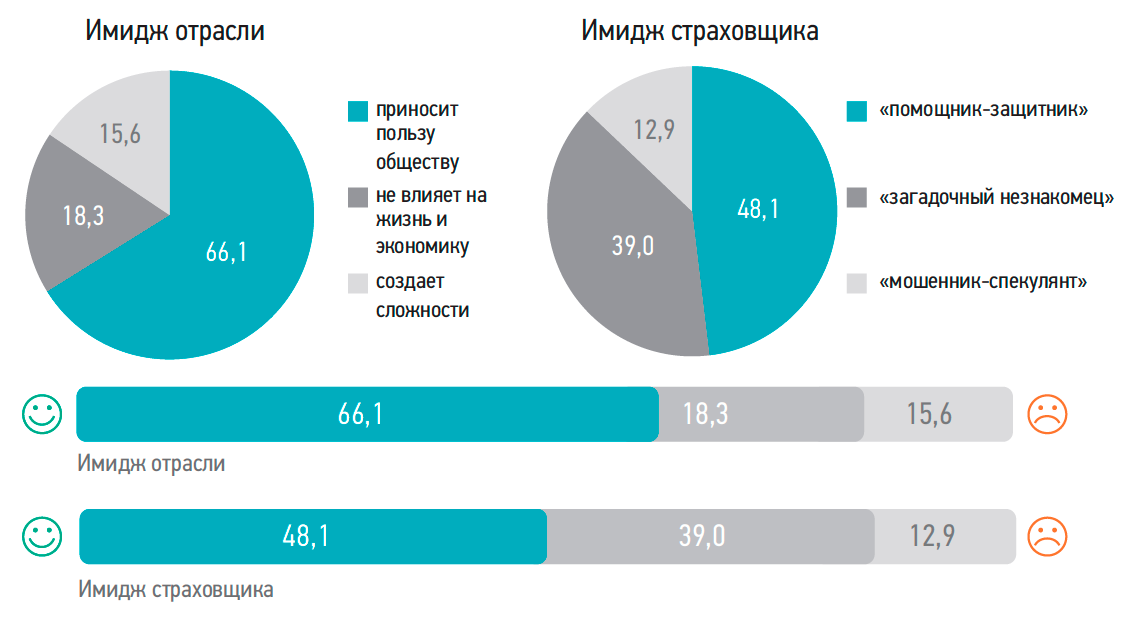

Восприятие имиджа страховщика и страховой отрасли

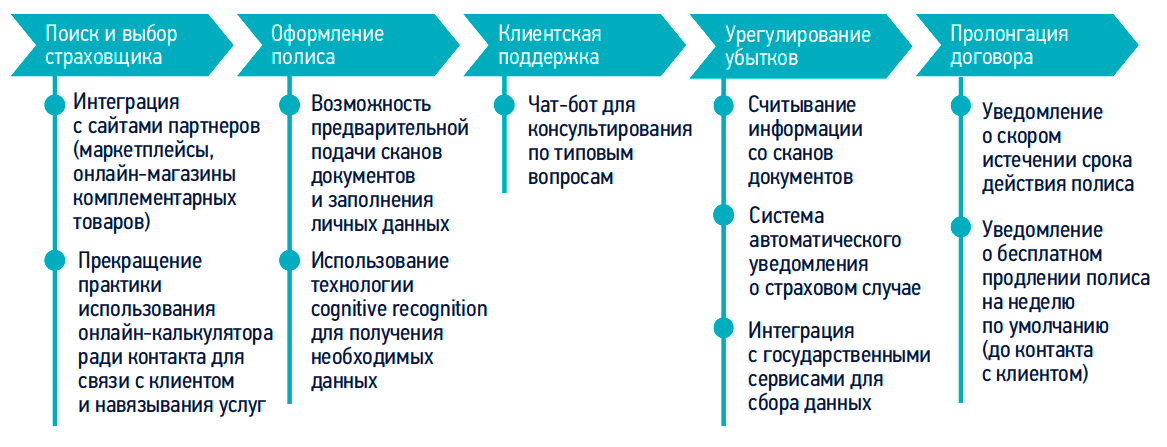

Цифровизация бизнес-процессов страховщика

В рамках цифрового блока инициатив, в первую очередь, стоит отметить потенциал интеграции с сайтами партнеров — маркетплейсами, онлайн-магазинами комплементарных товаров и услуг и др. Это может оказаться весьма эффективной мерой в контексте увеличения клиентского охвата и привлечения целевого трафика на сайт страховщика. Например, целесообразно предлагать услуги по страхованию имущества в базах недвижимости, а услуги по страхованию ответственности владельцев домашних животных — на сайтах зоомагазинов.

Позитивный эффект также может оказать возможность предварительной подачи сканов документов и заполнения личных данных до посещения офиса продаж страховщика. В целях экономии времени и улучшения клиентского опыта целесообразно предоставить возможность клиентам, заранее выполнившим необходимые формальности, обслуживаться без очереди.

Это также позволит представителю компании заранее продумать визит клиента и подготовить необходимую документацию и, как результат, улучшить клиентский опыт.

Особое внимание стоит обратить на необходимость прекращения практики использования онлайн-калькуляторов как инструмента получения контакта для связи с клиентом и дальнейшего навязывания услуг.

Кроме того, перспективной видится система автоматического уведомления страховщика о страховом случае. Например, установка на лобовое стекло автомобиля датчика ДТП предоставит страховщику больше возможностей для принятия мер по минимизации ущерба в результате страхового случая, в чем он, безусловно, заинтересован. В случае аварии это гарантирует скорейшее прибытие на место происшествия служб спасения.

Градация негативного эффекта от выявленных проблем на имидж страховщика

Необходимо обратить внимание и на технологию считывания информации со сканов документов. Ее применение однозначно улучшит клиентский опыт, поскольку позволит страхователю не тратить время на заполнение необходимых форм, а также позволит страховщику сэкономить ресурсы на первичной обработке документов. Интеграция с государственными сервисами для сбора необходимых данных также могла бы ускорить процесс формирования пакета документов для урегулирования страхового случая.

Стандартом оказания услуг давно стал чат-бот для консультирования клиентов по типовым вопросам в режиме 24/7. Такой инструмент клиентской поддержки является не только самым быстрым, но и наименее ресурсоемким. Кроме того, поколение Z чаще предпочитает текстовый формат коммуникации живому общению.

В целях формирования позитивного имиджа полезно также установить практику уведомления страхователя о скором истечении срока действия полиса. Такая мера не только подчеркнет клиентоориентированный профиль страховщика, но и увеличит долю пролонгированных полисов. Возможно, стоит задуматься о введении практики бесплатного продления полиса на неделю по умолчанию — до первичного контакта с клиентом и выяснения его дальнейших намерений. Такой подход дополнительно защищает интересы страхователя, который мог просто забыть или не успеть продлить полис, а значит — позволит повысить лояльность постоянных клиентов и снизить ежегодный отток клиентской базы в целом.

По оценкам исследовательской группы, в случае реализации инициатив, связанных с цифровизацией, показатель лояльности может вырасти на 9 пунктов.

Повышение уровня культуры и профессиональной компетентности агентского звена

Агент — это лицо страховой компании и отрасли в целом, а взаимодействие с ним формирует устойчивое потребительское восприятие. В первую очередь, необходимо отметить эффективность регулярного осуществления рейтингования агентов и публикации списков страховых агентов на сайте и в мобильном приложении компании, где каждый клиент может поставить оценку и оставить подробный отзыв.

Для дополнительного стимулирования агентов соблюдать требования профессиональной этики и повышать уровень своей компетентности можно использовать элементы геймификации и соревновательный эффект. Аутсайдеры из числа собственных, связанных агентов должны проходить обязательные тренинги, а с аутсайдерами из числа несвязанных агентов рекомендуется прекращать сотрудничество.

Кроме того, немаловажно разрабатывать памятки для агентов и специальные скрипты. Скрипт по продаже страховой услуги должен выполнять функцию чек-листа со всеми информационными блоками, которые агент должен осветить во время общения с клиентом для выполнения требований закона, а также предупреждения возможных конфликтов с клиентом при наступлении страхового случая.

Перспективным представляется создание профессиональной ассоциации страховых агентов.

Клиентоориентированность и сервис

Меры в области клиентоориентированности и сервиса обладают более существенным потенциалом — реализация этого блока инициатив увеличит показатель имиджа страховщика на 24 пункта.

Страховщикам, как и другим представителям сферы услуг, важно уделять должное внимание созданию комфортных зон ожидания в офисах продаж: электронная очередь, кресла для посетителей, бесплатный WI-FI, кондиционирование.

Будущее страхового рынка требует постепенного перехода от коробочных продуктов к более дробным конструкторам полисов ввиду роста спроса на кастомизированные страховые продукты. Особенно актуальной такая мера станет для сегмента добровольного медицинского страхования, а также в других страховых услугах, где имеется возможность четкой сегментации страхователей по тому или иному риску.

Меры по улучшению имиджа страховщика, связанные с цифровизацией

Не менее важно организовывать партнерское взаимодействие с провайдерами комплементарных услуг. Страховщик может создать базу поставщиков услуг ремонтного, консультационного характера для рекомендации их страхователю. Посредничество со стороны страховой компании также востребовано в юридических услугах, в продаже имущества, не подлежащего восстановлению и т. д. При этом страховщик сможет получать комиссионный доход.

Еще одной мерой, уже давно доказавшей свою рыночную эффективность в других сегментах, является кэшбэк при «ненаступлении» страхового случая. Данная мера важна не только с точки зрения увеличения лояльности клиентов, но и как стимул к большей осмотрительности страхователя.

Страховым организациям стоит задуматься и о компенсации неотложных расходов при наступлении страхового случая: оплата такси с места ДТП, эвакуатора, гостиничного номера и др. должна стать стандартом отраслевой практики.

Интересным решением также является система так называемых быстрых выплат, при которой перевод ориентировочной суммы страхового возмещения на счет клиента осуществляется сразу же после уведомления страховщика о страховом случае. Выплата может производиться с «заморозкой», то есть без права использования до уточнения суммы возмещения. Однако такой подход обеспечит психологический комфорт клиента на этапе урегулирования страхового случая.

Не менее значимая мера в данном блоке — минимизация непосредственного участия страхователя в процессе урегулирования. Для этого необходимо сократить объем документов, предоставляемых лично страхователем при урегулировании страхового случая. Целесообразно развивать программное обеспечение для автоматизации запроса необходимых документов и подтверждений из государственных информационных систем. В идеальной ситуации задача страхователя должна сводиться исключительно к оповещению страховщика о страховом случае.

Характеристики идеальной страховой услуги, %

Коммуникационная политика страховщика

Инициативы по улучшению информационной политики страховщика должны быть направлены как на формирование спроса, так и на более предметное информирование клиента непосредственно перед заключением договора о его условиях. Для этого необходимо, в первую очередь, организовывать регулярные встречи на общественных площадках, которые помогли бы представителям страхового бизнеса установить контакт с целевой аудиторией и донести до нее смысл страхования и ценность, которую оно создает для общества.

Эффективным подходом к популяризации страхования могла бы стать разработка и безвозмездная передача качественного контента на тему страхования блогерам и интернет-площадкам, уже обладающим аудиторией и репутацией в сфере финансовой грамотности. Реализация этой меры не требует затрат страховщика на самостоятельное размещение и продвижение информационного контента.

Также эффективной видится и организация фонового вещания в точках продаж.

Например, возможно использование подкастов с ключевой информацией по условиям различных страховых услуг, при этом очередь воспроизведения автоматически учитывает виды страхования, которые указываются страхователями при получении талона электронной очереди. Сам талон электронной очереди является поверхностью для размещения полезного контента.

На него может быть нанесен QR-код со ссылкой на ключевые информационные материалы по страховой услуге. При этом материалы рекомендуется составлять в интерактивной форме и опираться на обратную связь от агентов и самих клиентов.

В случае реализации подобных инициатив страховщик сможет добиться снижения числа конфликтных ситуаций, и, как следствие, увеличить коэффициент удержания и приток новых клиентов. Потенциал роста показателя лояльности в данном случае составляет 39 пунктов, поскольку грамотное информирование существующего и потенциального клиента решает множество из выявленных проблем.

Полезные наблюдения

В процессе анализа результатов опроса авторы также пришли к выводу о том, что «психологический комфорт» как ключевое сообщение для продвижения страховой услуги обладает несколько большей ценностью и маркетинговым потенциалом по сравнению с «финансовой стабильностью».

В результате потребления страховой услуги многие люди чувствуют себя обманутыми, вынужденными приобрести ненужную им услугу. Некоторые упомянули о пустой трате нервов и денег, при этом подавляющее большинство ассоциирует результат приобретения страховой услуги с необоснованным обогащением банков и страховщиков.

Интересным является представление респондентов об идеальной страховой услуге: по результатам опроса, решающими факторами при выборе страховой услуги оказались доступная цена и понятные условия договора. Быстрое оформление страхового случая заняло лишь третье место в ответах участников опроса.

Таким образом, ключевой аспект стратегии должен быть неразрывно связан с имиджем страховщика и страховой отрасли в целом.

Предложенные инициативы по повышению имиджа потенциально могут увеличить индекс потребительской лояльности с 9 до 87,5 пунктов. Кроме того, они имеют социально ответственный характер, соответствуют целям устойчивого развития и могут стать источником дополнительного дохода компаний от неосновной деятельности.