- 14 мая, 2022

СПРАВЕДЛИВАЯ ВЫПЛАТА КАК ПУТЬ СОКРАЩЕНИЯ РАСХОДОВ

«Словарь русского языка» С.И. Ожегова дает определение слова «справедливый» как «Действующий беспристрастно; соответствующий истине…» или «Осуществляемый на законных и честных основаниях». В случае со страхованием мы понимаем справедливую выплату как следование нормам права, объективную оценку полученной информации по заявленному событию и своевременное исполнение обязательств перед нашими клиентами.

Это хороший лозунг, но важнее то, как он реализуется на практике. С помощью каких мероприятий можно его осуществить и в форме каких конкретно услуг это будет предоставлено нашим клиентам. В августе 2019 года в «Росгосстрахе» был подготовлен и утвержден план по обновлению выплатной политики. Сейчас, спустя более двух лет, мы в полной мере можем оценить все результаты.

КАК БЫЛО В 2019 ГОДУ

Илья Крайнов

Фото: Руководитель блока «Урегулирование убытков» ПАО СК «Росгосстрах»

В 2019 году ситуация с каско в нашей компании была относительно благополучной. Доля судебных выплат держалась на уровне 20 %, и часть из них приходилась на события, где обстоятельства дорожно-транспортного происшествия вызывали объективные вопросы в их достоверности. Например, наезд на препятствие, бесконтактные ДТП и др. При непризнании события страховым случаем споры с клиентами решались в судебном порядке, а не на стадии досудебного урегулирования.

Самой критической ситуация оказалась в ОСАГО: многие претензии оставались неудовлетворенными и переходили на судебную стадию. Все эти факторы стали отрицательно сказываться на рентабельности бизнеса.

Поэтому необходимо было коренным образом изменить выплатную политику. Работа предстояла значительная, так как многие из действующих оснований в отказе выплаты вводились в 2007–2017 годах и укоренились в правилах страхования и порядке урегулирования. Другая часть положений выплатной политики являлась результатом антикризисного плана 2017–2018 годов и была направлена на снижение убыточности, противодействие практике необоснованного обогащения за счет страховых компаний. Предложения по отмене данных мер вызывали опасения, что снова повторится ситуация с катастрофическим уровнем убыточности.

Следует отметить, что в компании имелись все возможности для реализации амбициозного проекта: работал опытный коллектив, готовый к изменениям, была широкая и хорошо управляемая сеть центров урегулирования и партнерских точек урегулирования. Уровень автоматизации моторных убытков был достаточно высоким.

НАЧАЛО ИЗМЕНЕНИЙ

В первую очередь были определены основные принципы, на которых должна формироваться новая выплатная политика.

Фото:

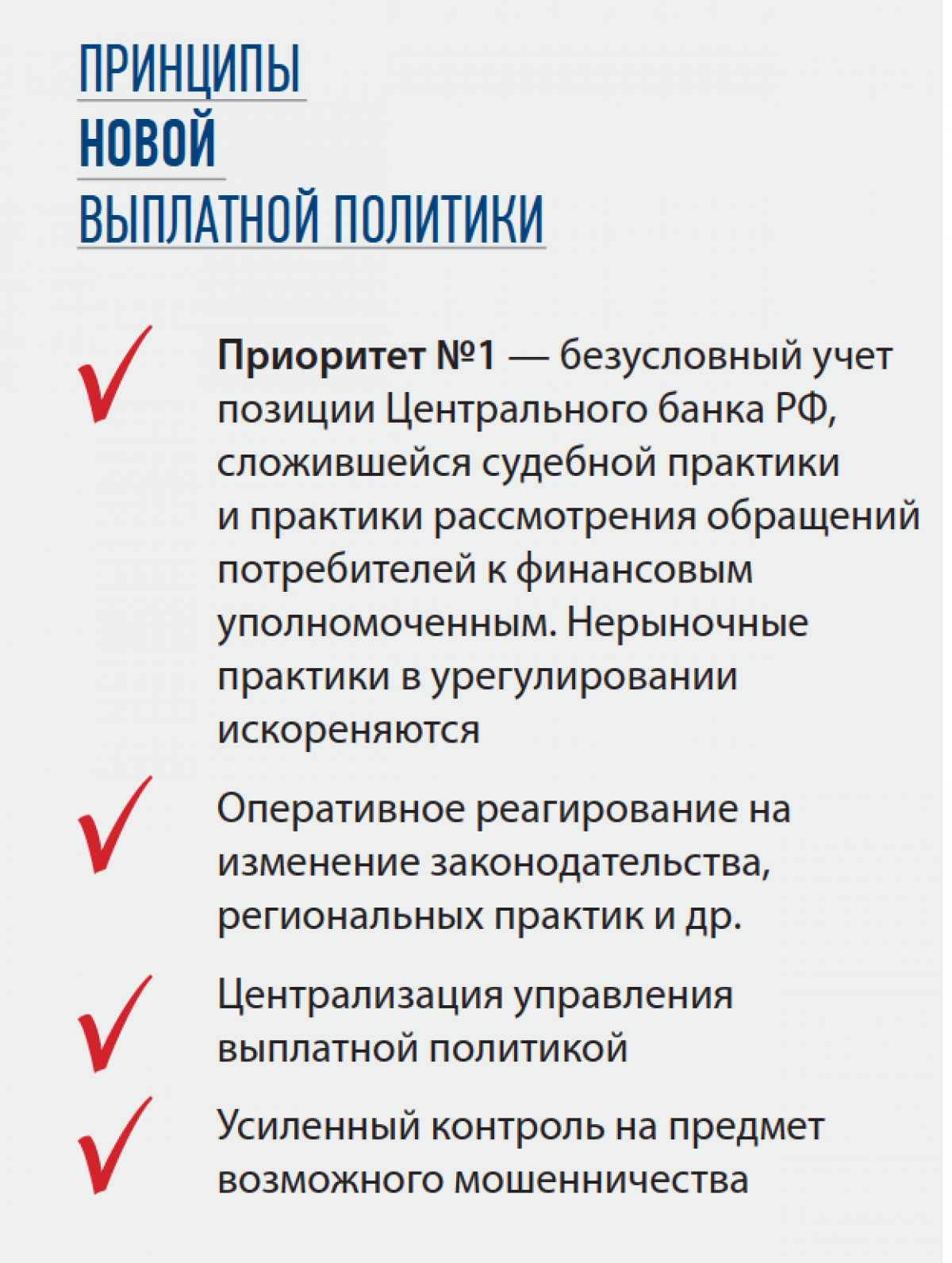

Ситуация 2019 года требовала создания выплатной политики, основанной на главном принципе — принципе справедливости. Одной из важнейших задач было обеспечить снижение доли претензий на этапе финансового уполномоченного, судебных выплат и запросов Центрального банка РФ, обеспечить клиентский сервис на уровне лидеров рынка. Для выработки конкретных мер был проведен анализ судебной практики, практики финансового уполномоченного, позиции регулятора, отраженной в нормативных документах и конкретных предписаниях, а также местной практики в филиалах, включая работу других страховщиков. Были предметно изучены структура и динамика досудебных претензий, динамика исков и обращений потребителей к финансовому уполномоченному, ошибки сотрудников и партнеров, а также обратная связь от партнеров по эффективности процессов и практике других страховщиков.

Данное исследование существенно отличалось от проводившихся ранее, т.к. были сформированы предложения по изменению процессов даже в тех случаях, где они затрагивали незначительное количество убытков. Важно было для всех клиентов справедливо определять порядок и размер страхового возмещения. Разработка и внедрение комплекса мероприятий заняли несколько месяцев, и к концу 2019 года новая выплатная политика была реализована.

Фото:

Решения о внедрении изменений принимались в рамках Методологического комитета урегулирования убытков и запускались постепенно. Членами комитета являются руководители подразделений урегулирования убытков, юристы, сотрудники, отвечающие за взаимодействие с регулятором, а также андеррайтеры и сотрудники службы безопасности. Такой состав позволяет оперативно принимать решения с учетом мнения всех заинтересованных подразделений.

В политике каско был реализован ряд изменений, таких как отмена необоснованных отказов в выплате. Что касается изменения политики выплат в ОСАГО, то компания взяла на вооружение добровольную выплату обоснованных неустоек на стадии рассмотрения досудебных претензий и рассмотрения обращений потребителя к финансовому уполномоченному при наличии нарушений со стороны «Росгосстраха». Был реализован принцип солидарной ответственности, когда при причинении вреда жизни или здоровью выплата может быть произведена потерпевшему, независимо от того, кто застрахован по полису «Росгосстраха» — виновник или потерпевший. Упрощены и конкретизированы требования к составу комплекта документов компетентных органов.

Наконец, был масштабирован проект «Аукцион ОСАГО», повышающий долю убытков, урегулированных в рамках натурального возмещения, а также изменен подход по оплате дополнительных расходов: почтовые, расходы на нотариуса, на представителя стали оплачиваться при первичном рассмотрении.

ИНСТРУМЕНТЫ ИЗМЕНЕНИЙ

Объем изменений предстоял значительный, в том числе с учетом того, что кроме штатных сотрудников в приеме клиентов и оформлении первичных документов участвовали представители партнерских организаций. Появилась задача эффективно и быстро внедрить и начать на практике применять данные изменения.

Выбор был сделан в пользу внесения информации в электронные базы знаний с дополнительными рассылками по электронной почте. Затем на основании данных об ошибках проводилось обучение сотрудников, ориентированное на практическую отработку внедренных изменений. С целью повышения операционной эффективности также был применен процессно-ориентированный подход.

РЕЗУЛЬТАТЫ

Весь этот комплекс мер привел к положительным результатам как для клиентов, так и компании в целом. Сегодня мы используем принцип централизации управления выплатной политикой, все решения принимаются в центральном офисе комплексно, с учетом стратегических целей компании, среди которых, безусловно, повышение уровня клиентской удовлетворенности и лояльности страхователей компании.

На повышение качества клиентского обслуживания повлияло и внедрение электронного документооборота при урегулировании убытков по целому ряду видов: страхования имущества, автострахования, страхования от несчастных случаев и страхования путешественников.

Урегулирование теперь осуществляется на основании скан-копий документов и фото, полученных от заявителей, что значительно упрощает процесс взаимодействия клиента и страховой компании, а также ускоряет выплату страхового возмещения.

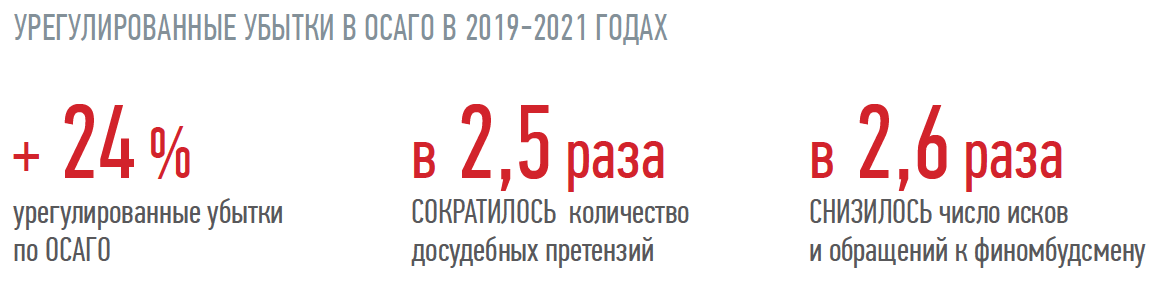

Усовершенствование выплатной политики в 2019–2021 годах позволило «Росгосстраху» повысить уровень клиентской удовлетворенности и снизить количество претензий. В частности, в ОСАГО при росте урегулированных убытков за этот период на 24 %, количество досудебных претензий сократилось в 2,5 раза, а число исков и обращений к финомбудсмену снизилось в 2,6 раза.

В текущей ситуации высокой волатильности на рынке страхования приобретенный «Росгосстрахом» опыт коренного преобразования системы урегулирования позволяет быстро реагировать на возникающие проблемы и предоставлять клиентам возможность получить доступные услуги по договорам страхования.

Фото:

Компания также ведет активные переговоры с партнерскими автосалонами и станциями техобслуживания, чтобы добиться сглаживания роста цен, предотвратить «шоковые» скачки расценок на ремонт и тем самым сохранить наших клиентов.

В ситуации высокой рыночной неопределенности мы рассчитываем, что опыт масштабных преобразований и антикризисного управления позволит нам обеспечить максимально возможный комфорт для наших клиентов при урегулировании страховых событий.