- 30 мая, 2025

Убытки взяли курс на цифровизацию

Скорость и качество урегулирования являются конкурентными преимуществами в эпоху цифровой трансформации. Руководитель блока урегулирования убытков ПАО СК «Росгосстрах» Арман Гаспарян рассказал о комплексном подходе компании, сочетающем технологии, массивы данных и человеческий фактор.

ССТ: В чем заключается функция урегулирования убытков?

Арман Гаспарян: Изначально это сугубо сервисная функция — обеспечение полного и своевременного исполнения страховой компанией обязательств, проистекающих из заключенных договоров страхования. Однако сейчас российский страховой рынок переживает трансформацию, обусловленную взрывной цифровизацией, ростом недобросовестных практик, ужесточением регуляторных требований и санкционным давлением. Урегулирование убытков становится критически важным элементом финансовой стабильности страховщиков.

ССТ: Что является продуктом урегулирования?

А. Г.: Конечным продуктом процесса урегулирования убытков является принятое решение. Чем процесс проще — тем больше количество принимаемых решений в единицу времени, тем процесс дешевле. РГС исходит из базовых принципов Lean Production — бережливого производства: мы постарались убрать дублирующие функции и лишние процессы, не создающие дополнительной ценности ни для компании, ни для клиента.

Еще один фактор — загрузка персонала. Существует мнение, что нормальная загрузка персонала — это 80 %. По нашему мнению, постоянное развитие и обучение персонала, повышение универсальности в совокупности с гибкой системой перераспределения задач между внутренними подразделениями и привлечением внешних подрядчиков на пиковых нагрузках позволяет поддерживать загрузку линейного персонала на уровне 90–95 %. При этом за 2023–2024 годы производительность на одного сотрудника выросла на 19 %.

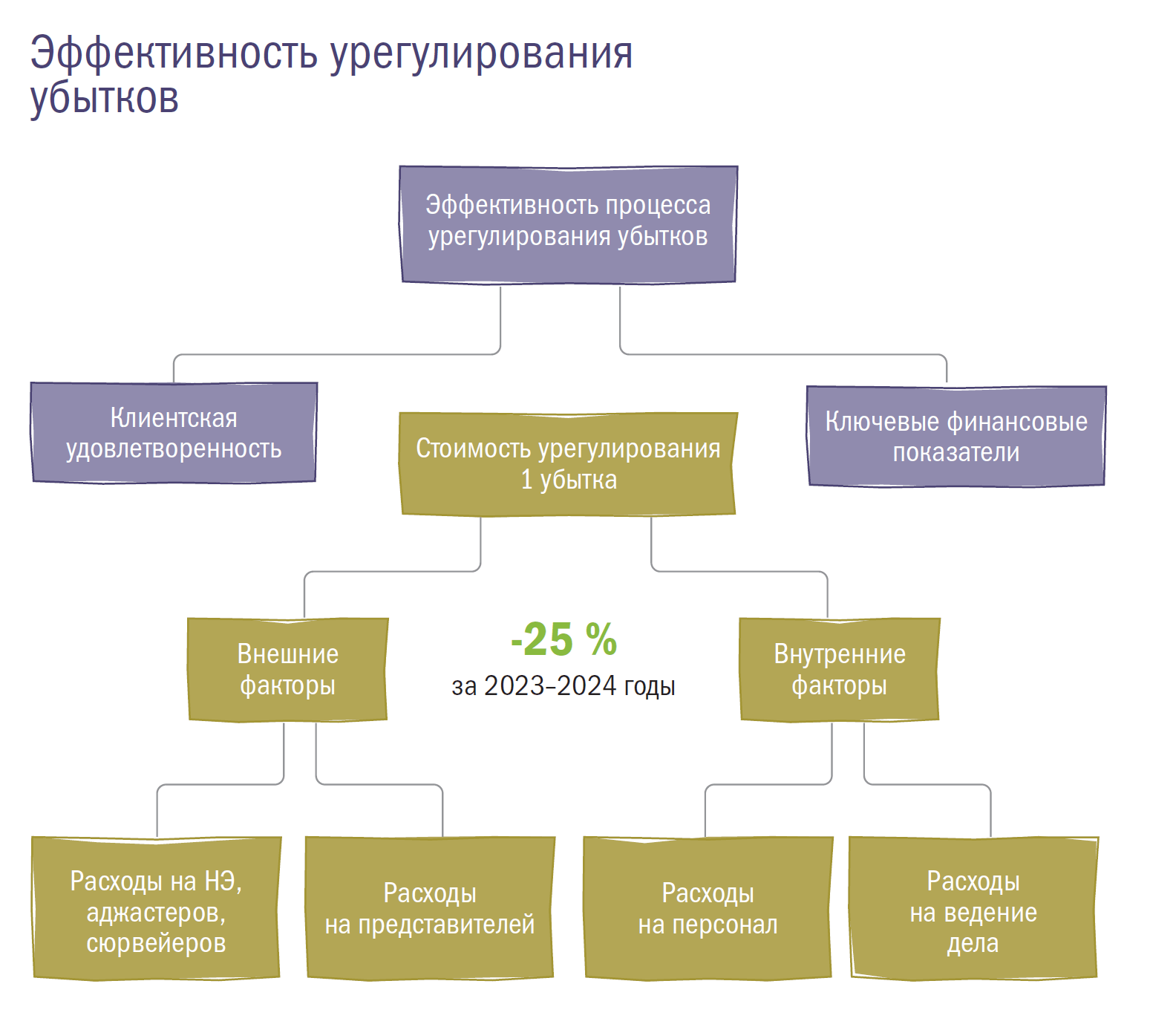

В результате за два года, в 2023−2024 годах, стоимость урегулирования одного страхового случая в компании снизилась на 25 % даже с учетом того, что за этот период стоимость услуг независимой экспертизы пересматривалась дважды, и в Блоке проводилась индексация ФОТ. Чистое снижение стоимости урегулирования без учета фактора роста составляет порядка 47 %.

ССТ: Страховой рынок считается самым консервативным — как удается внедрять изменения?

А. Г.: Не следует бездумно делать что-то просто потому, что «так заведено», или потому что это делают другие компании. К сожалению, в урегулировании убытков возникла своего рода профдеформация, не позволяющая двигаться простым путем. Часто запрашивается максимум документов, в том числе тех, которые не влияют на принятие решения или оценку ущерба. Это приводит и к снижению удовлетворенности клиентов, и к росту стоимости урегулирования.

Мы же исходим из принципа доброcовестности действий сторон договора страхования и считаем, что только при наличии маркеров, когда можно предположить злоупотребление со стороны клиентов, можно усложнять систему урегулирования. Это не означает, что надо открывать шлюзы. Нет. Но надо упрощать процессы для добросовестных клиентов.

ССТ: Как это повлияло на их удовлетворенность?

А. Г.: Мы на регулярной основе замеряем индексы клиентского сервиса: CSI — Индекс удовлетворенности клиентов, NPS — Индекс потребительской лояльности и CES — Индекс усилий клиента. Замеры производятся в touchpoints — ключевых точках процесса урегулирования убытков: регистрация обращения, подача документов, информирование, выплата. С июля 2024 по февраль 2025 года общий CSI вырос с 8,16 до 8,38 баллов из 10.

Факторы, влияющие на стоимость урегулирования

Процесс урегулирования убытка

- фундаментальные кросс-функциональные факторы

- клиентоориентированность

- простота процессов и др.

Внешние факторы

- качество взаимодействия с независимой экспертизой, сюрвейерами, аджастерами, иными партнерами и др.

Внутренние факторы

- человеческий капитал

- качество IT-инфраструктуры

- бизнес-процессы и др.

Эти метрики для убытчиков очень важны, и они должны быть руководящими с точки зрения оптимизации процессов. Высокие показатели ведут к снижению как затрат на привлечение новых клиентов, так и расходов, связанных с рассмотрением досудебных претензий и запросов контролирующих органов. Вместе с тем, не следует допускать снижения ключевых финансовых метрик — реализация предложений клиентов не должна приводить к взрывному росту стоимости урегулирования. Клиентоориентированность в урегулировании убытков не равна клиентоцентричности, поэтому мы не видим экономической целесообразности в дальнейшем повышение CSI.

ССТ: Какая связь между стоимостью урегулирования и тарифной политикой компании?

А. Г.: Самая прямая: стоимость урегулирования убытка закладывается в стоимость страхового продукта. Соответственно, чем эффективнее урегулирование, тем привлекательнее тарифы и выше рентабельность бизнеса.

Мы постоянно ведем работу по оптимизации процессов. Все агрегированные показатели раскладываются на составляющие — более простые, понятные и управляемые. Затем проводится анализ степени влияния каждого фактора и появляется ряд гипотез. Конечно, не все из них срабатывают, однако не следует бояться их опробовать в формате «пилотов».

Ключевые сотрудники Блока прошли обучение методологии OKR (Оbjectives and Key Results — «Цели и ключевые результаты»). Это постановка амбициозных задач через осознание существующих ограничений и внедрение качественных изменений. Далее мы адаптировали эту методологию для руководителей региональных центров урегулирования убытков и создали рабочие группы в регионах со схожей спецификой. Результатом деятельности этих групп стала разработка гипотез и их пилотирование. Часть гипотез затем была масштабирована в проекты.

ССТ: Какие внешние факторы требуют вашего внимания?

А. Г.: Это, в первую очередь, отношения с независимой экспертизой. Условия сотрудничества должны быть понятными, прозрачными, построенными на принципах состязательности и равных условий для всех партнеров.

При наличии экономической целесообразности нужно развивать внутренние компетенции. Например, РГС успешно перевел осмотры поврежденных автомобилей в контур компании, силами штатных сотрудников центров урегулирования убытков. Нам удалось не только сократить сроки и повысить управляемость процесса, но и поднять уровень подготовки наших специалистов. С 2023 года это позволило сократить стоимость урегулирования убытка на 19 %.

ССТ: Какая автоматизация возможна в урегулировании?

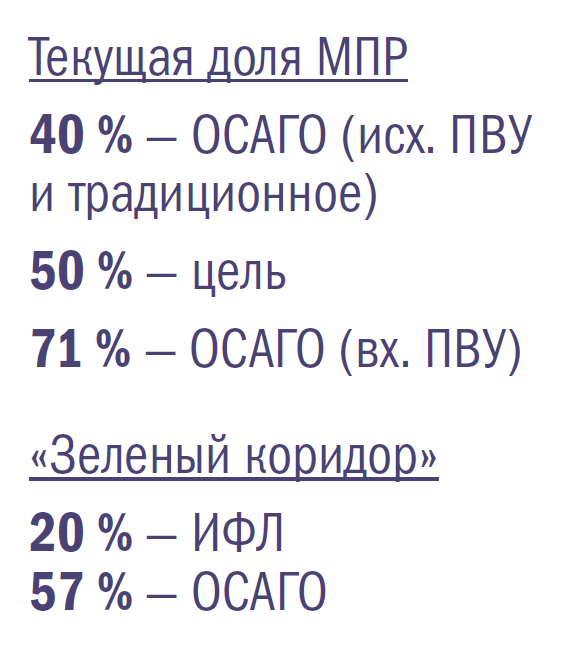

А. Г.: Максимальная, в рамках упрощенного пути урегулирования убытков («зеленого коридора») и исключения человека. В РГС это реализовано при помощи МПР — «Мастера принятия решений»: система принимает решение без участия человека на основании совокупности настраиваемых критериев.

ССТ: Что ждет урегулирование убытков в будущем?

А. Г.: Ключевыми трендами станут усиление роли предиктивной аналитики, расширение использования IoT — Интернета вещей, например, датчиков в умных устройствах. Будут развиваться машинное обучение и компьютерное зрение: ML и CV, например, автоматическое распознавание несложных повреждений и расчет стоимости ремонта. Нас ждет дальнейшая персонализация как самих страховых услуг, так и выплатной политики — по мере закрепления за страховщиками права использовать СМЭВ в полном объеме.

Очевидно, что скорость и качество урегулирования являются конкурентными преимуществами в эпоху цифровой трансформации. Страховщики, способные адаптировать глобальные тренды к локальным условиям, укрепят свои позиции. Однако, взяв курс на цифровизацию и реализуя новые технологии, мы в РГС не забываем, что работаем с живыми людьми. Поэтому предлагаем клиентский путь, который будет понятен и удобен каждому — от заявления убытка в мобильном приложении до личного визита в наш Центр урегулирования убытков.