- 8 сентября, 2022

АГРОБИЗНЕС НЕ ДОЛЖЕН БЫТЬ РИСКОВАННЫМ

В новой стратегии развития АПК до 2030 года агрострахование будет играть большую роль, сообщил нашему журналу председатель Комитета Совета Федерации по аграрно-продовольственной политике и природопользованию, представитель от законодательного (представительного) органа государственной власти Республики Калмыкия Алексей Майоров. Оно входит в пакет поддержки от государства, которое должно создать для сельхозпроизводителей комфортные условия работы вне «тени», включая малый бизнес. О задачах по поддержке отечественного агрария сенатор рассказал в своем интервью.

Современные страховые технологии: В одном из своих выступлений Вы сказали, что аграрное страхование с господдержкой должно стать мерой, обеспечивающей стабильность всего сельхозпроизводства страны. Каким образом эта стабильность должна быть обеспечена?

Алексей Майоров: Сейчас стоит задача полной обеспеченности внутренних рынков продукцией отечественного агропрома.

Для этого мы должны задействовать всю палитру финансовых инструментов, в том числе все виды государственной поддержки. Нам также нужны частные инвестиции.

Аграрный бизнес должен стать прибыльным, и одновременно мы должны минимизировать его риски. Агробизнес не должен быть очень рискованным!

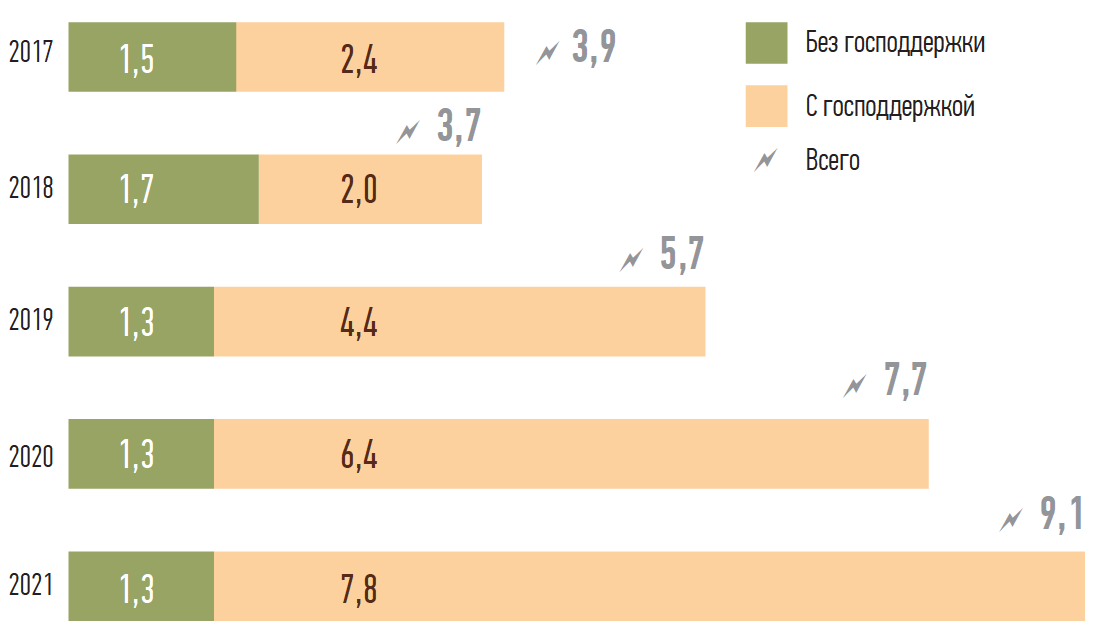

Мы принимаем новую стратегию развития агропромышленного комплекса до 2030 года. Агрострахование в ней играет большую роль. Планируется увеличить объем средств, которые направляются на страхование с господдержкой. Нам необходимо нивелировать риски влияния погодных условий и других опасных факторов.

Мы вкладываем большие инвестиции в эту отрасль, а значит — должны обеспечивать ее финансовую устойчивость через управление рисками.

ССТ: А что думают об агростраховании сами сельхозпроизводители?

А. М.: Агрострахование вызывает очень живой интерес у тех субъектов хозяйственной деятельности, кто хочет уверенно развивать свой бизнес. Хотелось бы внедрять больше страховых механизмов в деятельность агропромышленного комплекса.

Теоретически у нас два пути для компенсации возможного ущерба аграриев: мы должны либо предусматривать в бюджете всех уровней какие-то страховые резервы (но это тупиковый путь), либо страховать риски. И я надеюсь, что мы найдем решение — через снижение рисков и аграриев, и страховщиков, через какие-то превентивные мероприятия, требования к соблюдению агротехнологии.

Агрострахование от чрезвычайных ситуаций с господдержкой — это новый проект, направленный на создание максимально доступной по стоимости и упрощенной по порядку использования для аграриев страховой программы, которая гарантировала бы при наступлении масштабной ЧС застрахованым хозяйствам возмещение ущерба на уровне прямых затрат на обработку погибших полей. Нужно работать над тарифами, чтобы страховые компании работали не в ущерб себе. Если они будут получать повышенную убыточность в этом виде страхования, они от него откажутся.

С другой стороны, важно, чтобы тариф был доступен для аграриев. Кроме того, нам нужно широкое информирование сельхозпроизводителей и облегчение их доступа к страховым продуктам.

…Мы должны предложить такой пакет помощи агропроизводителю, который для него будет более выгоден, чем полулегальная работа.

Мы поможем со сбытом, мы поможем с ветеринарным обслуживанием, мы можем помочь в самых разных областях.

ССТ: Согласно оценкам экспертов, страхование сельхозрисков больше характерно для крупных предприятий. А как могут быть защищены небольшие фермерские хозяйства?

А. М.: Очевидно, что крупные агрохолдинги имеют квалифицированных юристов, бухгалтеров — им проще решать вопросы и кредитования, и страхования, которые между собой тесно связаны.

Что касается малых крестьянско-фермерских хозяйств, то у нас есть ассоциации, которые на всей территории страны могли бы стать проводниками системы агрострахования и помогать своим членам решать практические вопросы. Также я считаю, что необходимо попросить наш отраслевой «Россельхозбанк» и другие банки предлагать фермерам кредитные продукты, увязывая их со страхованием. Ведь банку очень важна возвратность кредита, а агрострахование должно давать дополнительные гарантии обеспеченности кредита.

ССТ: Может ли быть полезна для малых фермеров кооперация — например, совместное приобретение каких-то страховых продуктов?

А. М.: Это вопрос юридических конструкций. Каждое аграрное предприятие по своим обязательствам отвечает само. Если они объединяются просто на общественных началах, то непонятно, кто будет выступать заказчиком этой услуги и получать страховые выплаты.

Более правильный путь — действовать через профессиональные союзы или региональные объединения крестьянско-фермерских хозяйств. Они знают хозяйства и их особенности, им удобнее обсуждать региональные риски и потребности в защите от них. Национальный союз агростраховщиков должен плотнее взаимодействовать с этими объединениями, объяснять, рассказывать о страховых продуктах.

ССТ: По новой программе страхования от ЧС уже застрахован 1 млн га. Вы удовлетворены результатами?

А. М.: Это первый, очень серьезный шаг.

Но, прежде всего, наша задача — снять с аграриев риски, а не стремиться к страхованию 100 % всех сельскохозяйственных земель. Если рисков для сельхозпроизводителей нет, то страхование необязательно.

Страховать абсолютно каждый гектар, возможно, смысла нет. Но там, где для фермера есть риски получения ущерба, мы должны использовать механизм агрострахования.

ССТ: А если аграрий не застраховал свои риски — на что ему рассчитывать, если убыток произошел?

А. М.: Возьмем прошлый год, республика Калмыкия, мощное животноводство. Там произошла засуха, пастбища высохли, кормов нет, ничего не застраховано. Наш аграрный Комитет принимал непосредственное участие в поиске решений, в результате Правительство смогло его найти: выделило более 500 млн руб. из резервного фонда. Но это исключение, связанное с особой социальной значимостью выпасного животноводства для республики. Мы не всем сможем прийти на помощь, поймите! Те фермеры, которые серьезно занимаются сельскохозяйственным производством, должны трезво оценивать свои риски и минимизировать их.

Наша задача — помочь им в этом.

Вот еще одна важная тема: у нас зачастую животноводство находится в теневой зоне.

В такой ситуации сельхозпроизводители действуют на свой страх и риск. В случае возникновения эпизоотии или засухи реально оказать поддержку таким хозяйствам мы не сможем. Если по документам у предпринимателя животных нет, то и для государства их нет. Нет базы, на основании которой мы сможем оказать помощь.

Вы представляете, что такое чрезвычайная ситуация по африканской чуме свиней? Это катастрофа и для жителей сельских поселений, которые держат домашний скот, и для сельхозпроизводителей. Вспышка АЧС приводит к необходимости уничтожить все поголовье свиней в зоне поражения. А мы можем помогать только тем, чья собственность на животных подтверждена документами.

ССТ: Станет ли это аргументом для выхода фермеров из «тени»?

А. М.: Наша задача — предложить аграриям такие услуги, в том числе страхование, чтобы им было выгодно работать в «белой» зоне. Но проблема в том, что когда мы предлагаем хозяйствам выходить из «серой» зоны, они опасаются больших налогов.

Их позиция: мы лучше без господдержки, но и без налогов, без необходимости вести строгую отчетность. В «серой» зоне вести хозяйство легче, но и риска больше.

Да, если войти в официальный бизнес, придется платить налоги, но мы должны предложить такой пакет помощи агропроизводителю, который для него будет более выгоден, чем полулегальная работа. Мы поможем со сбытом, мы поможем с ветеринарным обслуживанием, мы можем помочь в самых разных областях.