- 8 сентября, 2022

ВЫИГРЫВАЕТ ТОТ, У КОГО ОПТИМАЛЬНО УСТРОЕН БИЗНЕС

Генеральный директор страховой компании «РЕСО-Гарантия» Дмитрий Раковщик не скрывает, что тревожные тенденции уже коснулись страхового бизнеса.Главной задачей компании по-прежнему остается сохранение агентской сети и предложение клиентам полноценных и качественных страховых продуктов.

Современные страховые технологии: Как изменился рынок страхования физических лиц в новой экономической ситуации?

Дмитрий Раковщик

Генеральный директор страховой компании «РЕСО-Гарантия»

Дмитрий Раковщик: Рынок, конечно, изменился.

Тенденции первого квартала соответствовали прошлогодним: мы успешно продавали полисы страхования имущества физлиц — полномасштабного, включающего хороший сервис. Мы как раз разработали и предложили клиентам качественно новые продукты, которые покрывают все риски и имеют минимальное количество ограничений. Но по мере того как наступало осознание, что экономическая ситуация меняется, люди начали пересматривать приоритеты в распределении своих расходов. Хотя совершенно очевидно, что исключение страхования из перечня необходимых расходов может обернуться большой бедой. Ведь сейчас восстановить утраченное имущество, а особенно жилье, будет очень дорого стоить!

ССТ: Когда вы увидели снижение продаж?

Д. Р.: Пока реального снижения продаж мы не наблюдаем. Но наши филиалы сообщают о сложностях при продаже полисов и общем снижении интереса к страхованию.

Мы сейчас особенно чутко прислушиваемся к тому, что говорит наша сеть — нам очень важно быстро реагировать и принимать решения. Мы должны держать руку на пульсе, так как итоговая статистика собирается не сразу, и результаты тех процессов, о которых наши продавцы уже сейчас говорят, мы увидим с определенным опозданием. На уровне эмоциональной аргументации сигнал о снижении интереса к страхованию звучит очень громко. Но объективно эта тенденция пока не сильно сказывается на результатах.

То, что видно уже сейчас, — это падение количества полисов каско. То есть мы не теряем в размере премии, но уменьшается именно число заключаемых договоров. Это очевидный результат того, что машины просто перестали продаваться. При этом объективные сложности с ремонтом и дефицит новых автомобилей должны были бы стимулировать пролонгацию договоров.

А мы наблюдаем некоторое снижение.

ССТ: Что же люди хотят защищать сейчас, в сложной экономической ситуации?

Д. Р.: Если говорить о тенденциях потребительского спроса, то пока мы не видим каких-то изменений. Но это, опять же, на объективном уровне. Мы сейчас с большим отставанием получаем итоговую информацию: в голове у человека уже что-то произошло, но договор ему пока перезаключать не надо. И что он надумал и решил, мы узнаем позже.

Если говорить о клиентских предпочтениях, то интуитивно наши клиенты всегда в момент каких-то стрессов стараются уменьшить расходы на страхование. Это понятная эмоциональная реакция. Задача агента как раз заключается в том, чтобы объяснить клиенту, что снижение цены полиса за счет исключения из договора ряда рисков — это «пиррова победа». Исключение важных рисков и сиюминутное снижение премии может обернуться совершенно законным, но катастрофичным для клиента уменьшением страховой выплаты.

Тем не менее сейчас очевидна потребность, о которой нам постоянно сообщает агентская сеть, — покупать облегченные, более дешевые продукты.

ССТ: Учитывая все это, видите ли вы уже снижение поступлений премии по итогам первого полугодия?

Д. Р.: Особого снижения поступлений премии по итогам первого полугодия мы не наблюдаем. В РЕСО-Гарантия привыкли анализировать не просто срез бизнес-результатов полугодия, но и помесячные тренды. И тут мы видим, что в последние два месяца первого полугодия по сравнению с аналогичным периодом прошлого года некоторое снижение продаж имеется.

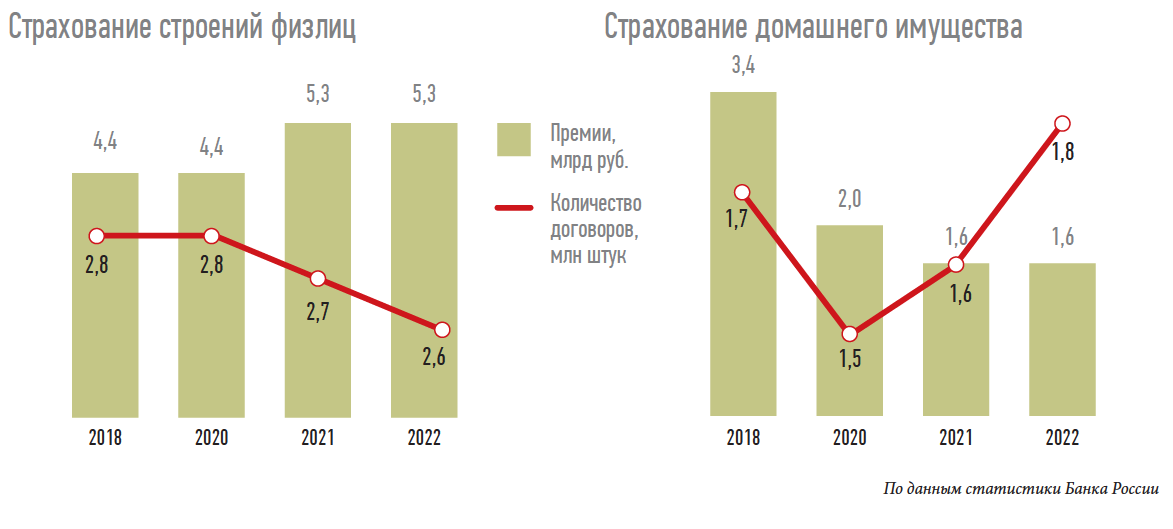

Рынок страхования жилья и домашнего имущества достаточно стабилен, на нем очень высокая пролонгация, поэтому я не ожидаю здесь снижения в ближайшее время. Последний сегмент, в котором мы увидим снижение нашего бизнеса при нарастании экономических проблем, — это страхование имущества физических лиц.

Этот бизнес не будет быстро расти, но и падать он тоже не будет.

Удержание своих долей у компаний-конкурентов высокое, а нового страхования не очень много. Кроме того, новое страхование — весьма проблемно по убыточности, чаще всего именно здесь сосредоточено мошенничество. Это заставляет нас подходить к новому бизнесу чрезвычайно аккуратно.

ДИНАМИКА СТРАХОВАНИЯ ИМУЩЕСТВА ФИЗИЧЕСКИХ ЛИЦ, I квартал 2022 года

ССТ: И ковид, и экономическая ситуация последних месяцев заставили наших граждан больше заботиться о своем здоровье. Можно ли выделить какие-то тренды в области страхования от несчастного случая и добровольного медицинского страхования?

Д. Р.: Мы видим приличный рост в ДМС для физических лиц. А вот ДМС для юридических лиц полностью отражает сложную экономическую ситуацию. Здесь намечаются негативные тенденции. Поэтому суммарно, в целом по рынку, я думаю, что ДМС расти не будет. Скорее будет снижаться — все-таки корпоративные договоры составляют очень большую долю в портфелях страховщиков. Стремительного роста ДМС физических лиц я также не ожидаю, пока большинство наших граждан уверено, что за их здоровье отвечает государство.

ССТ: Многие страховые компании и сами не предлагают добровольное медицинское страхование физическим лицам из-за опасений высокой убыточности. Ваша компания заинтересована развивать это вид?

Д. Р.: Наш портфель растет не сам по себе — этот рост мы активно мотивируем и развиваем. «РЕСО-Гарантия» крайне заинтересована в развитии этого вида страхования еще и потому, что у нас есть собственная сеть клиник. Нам нужно поддерживать ее, она является для нас определенным центром прибыли. Поэтому мы заинтересованы в развитии ДМС для физических лиц, постоянно предлагаем разные продукты, в том числе специальные, «заточенные» под клиники MedSwiss.

При этом мы не опасаемся высокой убыточности, так как умеем грамотно андеррировать этот вид страхования.

В «РЕСО-Гарантия» есть специальная система андеррайтинга, основанная на анкетировании. Это наша собственная разработка. Убыточность по ДМС в результате вполне приемлемая.

ССТ: Как будет осуществляться конкуренция между страховщиками в ожидании снижения рынка? Ожидается ли падение стоимости страхования при прочих равных условиях или конкуренция будет происходить в каких-то других плоскостях?

Д. Р.: Безусловно, конкуренция будет усиливаться. И я опасаюсь, что она будет исключительно ценовая. Я ожидаю, что первой реакцией на изменившиеся экономические условия будет демпинг, то есть стремление за счет более низкого тарифа перетаскивать к себе клиентов.

Вторая линия обороны — это борьба за продавца. Те, кто верит в прямые продажи, будут пытаться максимально упрощать покупку полиса, жертвуя идентификацией и андеррайтингом на входе. Те, кто верит в продажи через посредников, попытаются этих посредников сделать эксклюзивными, то есть будут повышать агентские комиссии. Наконец, последнее: все будут пытаться сделать так, чтобы продукты были максимально привлекательными. Только в этом, последнем из всех перечисленных выше, случае будет выигрывать потребитель. На прочих уровнях развития конкуренции он выигрывать не будет.

Также страховщики постараются экономить на всех внутренних процессах. Как после острой фазы пандемии, так и сейчас самое важное — борьба за снижение постоянных расходов. Выигрывать будет тот, у кого оптимальным образом устроен бизнес.

Я не вижу никаких причин, которые могли бы привести к росту расходов компаний.

Наоборот, есть десяток причин, чтобы расходы еще сократить. Насколько элегантно это можно сделать и как при этом не трогать персонал — покажет искусство тех или иных управленческих команд.

ССТ: Как известно, кризис — время возможностей. Видите ли Вы возможности для открытия каких-то новых рынков в области страхования физических лиц? Возможно ли появление принципиально новых продуктов?

Д. Р.: Всякие варианты страхования, типа почасовой оплаты страхования квартиры или страхования гироскутеров и детских колясок, будут на нас сейчас сыпаться как из рога изобилия. Это уже давно придумано, просто никогда массово не предлагалось. Я очень скептически отношусь к таким продуктам не потому, что я ретроград, а потому, что считаю: они защищают плохо.

Это продукты для очень ответственного человека. Нужно все время помнить, что продукт нужно «включить» или «выключить», например, садясь в машину или выходя из нее. Хотя на самом деле это можно решить, например, роботизировав эту историю.

Мы знаем, что у Tesla есть такие продукты: когда включается двигатель автомобиля, на экране высвечивается предложение по страхованию. Дальше водитель дает «добро» или отказывается от опции. Да, будут такие продукты, и мы будем их предлагать.

ССТ: На фоне всех выявляющихся сейчас тенденций потребуется ли вашей компании серьезная перестройка планов?

Д. Р.: Мы пока свой бюджет не меняли: будем стараться его исполнить так, как сверстали в прошлом году. Главная задача — сохранение и преумножение агентской сети. Кроме того, нашим приоритетом была и остается продажа полноценных страховых продуктов.