- 8 сентября, 2021

АГРОСТРАХОВАНИЕ XXI ВЕКА

Преемник Госстраха, компания «Росгосстрах» остается одной из самых народных, потому что работает в том числе с личными подсобными хозяйствами. О том, как изменилось агрострахование и какие задачи компания считает актуальными, рассказывает Вадим Константинович, руководитель Центра сельскохозяйственного страхования ПАО СК «Росгосстрах».

Современные страховые технологии: «Росгосстрах» — бренд со 100-летней историей. Компания занимается сельскохозяйственным страхованием с момента своего образования в 1921 году. С чего все начиналось?

Вадим Константинович

Фото: Руководитель Центра сельскохозяйственного страхования ПАО СК «Росгосстрах»

Вадим Константинович: В России страхование в формате близком к современному появилось в XIX веке, после отмены крепостного права и аграрных реформ.

В советский период страхование сельскохозяйственных рисков началось с принятого Совнаркомом 6 октября 1921 года декрета о государственном имущественном страховании. Оно проводилось Госстрахом и в обязательном, окладном, и в добровольном, сверхокладном порядке.

Ответственность Госстраха по страхованию сельхозкультур сначала ограничивалась убытками, причиненными градобитием, ливнем, бурей, вымоканием и выпреванием, затем — стихийными бедствиями и несчастными случаями, произошедшими не по вине владельца имущества.

Обязательному страхованию подлежал крупный рогатый и тягловой скот. В 1929 году охват сельского хозяйства страхованием составил более 85 %.

ССТ: Когда страхование агрорисков появилось в Европе?

В. К.: В Европе сельскохозяйственное страхование возникло в Средние века как способ распределения потерь одного члена общины на целую группу лиц. Например, в Исландии в XII веке сельские жители объединялись для взаимовыручки на случай пожаров или падежа скота. Но специально созданные страховые объединения появились в Германии только к концу XVI века.

Союзы аграриев под названием «коровьи гильдии» организовывались на взаимных началах и охватывали жителей небольших районов.

ССТ: Что из себя представляет современный зарубежный рынок агрострахования?

В. К.: Сегодня наиболее крупный рынок агрострахования сформирован в Северной Америке — на него приходится более 50 % всех страховых премий. Около четверти страховых взносов собирают в азиатских странах, и менее 20 % — в государствах Европы.

В большинстве стран агрострахование осуществляется без участия государства.

Но есть страны и с обязательным сельскохозяйственным страхованием, например Израиль, Греция, Казахстан, Белоруссия, Марокко.

В некоторых странах, таких как США, Испания, Италия, Китай, в программах страхования с государственным участием применяется принцип вмененности. Возможность предоставления государством сельхозпроизводителям определенных видов финансовой поддержки обуславливается наличием у них договоров страхования.

Наиболее часто страхуемые риски — град и пожар.

ССТ: Как Вы оцениваете текущее состояние агрострахования в России?

В. К.: Самой серьезной опасностью для сельхозпроизводителей остаются природные катаклизмы. Согласно последнему докладу Всемирной продовольственной организации ООН (FAO), количество опасных природных явлений, наносящих ущерб сельскому хозяйству во всем мире, существенно выросло. Помимо биологических угроз, количество погодных аномалий увеличилось в 4 раза, наводнений — в 6 раз.

За последний год уровень проникновения сельскохозяйственного страхования существенно вырос, но среди небольших предприятий и мелких крестьянско-фермерских хозяйств он остается низким.

Часто аграрии недостаточно осведомлены о доступности продуктов сельхозстрахования и изменениях в законодательстве страны. Считается, что страховка обходится дорого, а деньги выплачиваются, как правило, небольшие. Однако по данным Национального союза агростраховщиков, только за первое полугодие 2021 года сельхозпроизводители России получили почти 1,3 млрд руб. страховых выплат.

В 2020 году в результате заморозков, засухи и суховеев в ЮФО и СКФО, особенно в Краснодарском и Ставропольском краях, погибла значительная часть урожая зерновых, фруктов и пропашных культур. Для проведения осенней посевной кампании без финансовых проблем «Росгосстрах» выплатил пострадавшим аграриям более 850 млн руб. досрочно.

Фото:

ССТ: Что поможет рынку развиваться?

В. К.: Любое изменение условий агрострахования в сторону, которая будет удобна аграриям, может привести к росту охвата страховой защитой. Позитивные изменения уже дали рост объема агрострахования в первом полугодии 2021 года на 56 %.

Основным драйвером роста стало расширение государственного субсидирования. В прошлом году законодательно расширен перечень рисков, при страховании которых оказывается господдержка

сельхозпроизводителям, а лимит господдержки на агрострахование увеличен в 2 раза — до 4,4 млрд руб. С 1 июля аграрии России могут застраховать урожай на случай его утраты в результате ЧС.

Кроме того, страхование сельхозрисков станет востребованным и эффективным в том случае, когда наряду с комплексными мерами государственной поддержки оно будет доступным для большинства категорий предприятий аграрного сектора и обеспечит комплексную страховую защиту всего сельскохозяйственного производства.

ССТ: При страховании с господдержкой все страховщики работают по единым правилам. Возможно ли здесь проявление индивидуального подхода к клиенту?

Фото:

В. К.: Каждое сельскохозяйственное предприятие индивидуально, страховой полис должен соответствовать потребностям его владельцев. Одно из распространенных заблуждений состоит в том, что полис — это один большой набор фиксированных рисков, которые покрываются страхованием. Но полисы АПК имеют так много вариантов и отдельных функций, что их нельзя назвать стандартными.

Например, «Росгосстрах» предлагает клиентам оптимальные страховые решения, основанные на лучших мировых практиках, и упрощенный процесс урегулирования убытков. Мы постоянно мониторим рынки, смотрим, что появляется у наших партнеров и конкурентов внутри страны и за рубежом, берем лучшие решения, адаптируем и предлагаем клиентам.

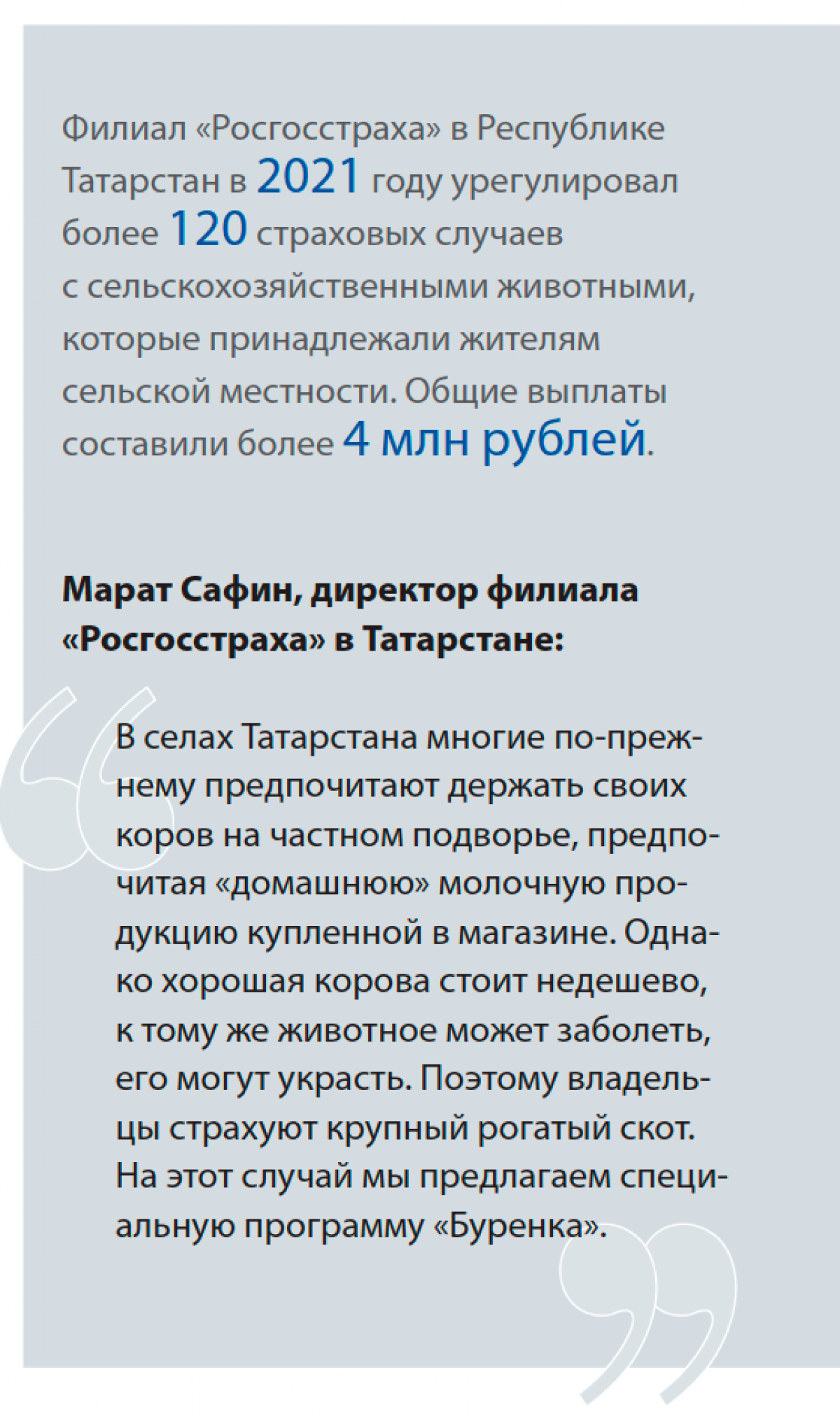

Приведу пример. Мы страхуем и крупные хозяйства, и частные подворья. Для частных хозяйств предлагаем специальную программу «Буренка». Она предусматривает выплату на случай гибели или вынужденного забоя животных из-за болезни, несчастного случая, пожара, стихийного бедствия. Программа покрывает и риск утраты животного в результате противоправных действий третьих лиц (кражи).

ССТ: Какие выплаты можно получить по программе «Буренка» и где она более популярна?

В. К.: Больше всего крупный рогатый скот страхуют в республиках Чувашия, Татарстан, Башкортостан, Мордовия и в Нижегородской области. Эти же регионы лидируют и по выплатам, которые достигают 110 тыс. руб. по каждому животному.

За 11 месяцев прошлого года по программе «Буренка» мы урегулировали более 960 страховых случаев и выплатили сельхозпроизводителям более 32,5 млн руб.

ССТ: В каких направлениях планируете развивать страхование животноводства?

В. К.: В последние два года мы наблюдаем тенденцию роста числа договоров страхования в промышленном животноводстве. В 2020 году застраховано 6,8 млн условных голов — на 28,8 % больше, чем годом ранее. Будем и дальше совершенствовать страховые программы с учетом потребностей и финансовых возможностей сельхозпроизводителей, предлагая надежную страховую защиту. Компенсации из бюджета всегда меньше реального экономического ущерба, а агрострахование было и остается самым надежным инструментом борьбы с рисками, угрожающим урожаю или сельскохозяйственным животным.

У нас хорошая репутация, которую компания нарабатывала годами. Однако мы понимаем, что даже известный бренд нужно постоянно развивать. Мы постоянно повышаем клиентский сервис, становимся высокотехнологичной компанией. В век цифровых технологий тот, кто быстрее перейдет на цифру на 60–70 % и выйдет на новый уровень обслуживания клиентов, тот победит. Мы двигаемся в этом направлении и строим «Росгосстрах» XXI века.