- 27 декабря, 2019

БОЛЬШЕ КРАСОК В СТРАХОВОЙ ПАЛИТРЕ!

Совместная работа страхового сообщества и государственных органов по подготовке Стратегии развития страхового рынка позволила объективно учесть интересы не только страховщиков, но и общества, потребителей финансовых услуг и государства. В Государственной Думе РФ сейчас находится ряд законопроектов, направленных на совершенствование страхового законодательства и реализацию задач, определенных Стратегией. О работе над этими законопроектами рассказал журналу старший вице-президент САО «ВСК» Алексей Чуб.

Современные страховые технологии: GR-комитет ВСС ведет работу по гармонизации законодательства в сфере страхования. Почему эта задача сейчас актуальна?

Алексей Чуб: И страховщики, и страхователи заинтересованы в развитии страхования в нашей стране. Это позволяет последовательно создавать все новые и новые, востребованные рынком страховые продукты. Проблема в том, что страховое законодательство, правовые институты, которые были сформированы еще в 1990-е годы, сейчас уже не в полной мере отражают сложившуюся деловую практику, не в полной мере защищают интересы страховых компаний и их клиентов.

В первую очередь, хотелось бы отметить, что остается актуальным вопрос изменения законодательства об ОСАГО. Основополагающими принципами таких изменений становятся доступность, справедливая цена, оперативность и качество урегулирования страховых случаев. В Совете Федерации и Государственной Думе РФ проведены парламентские слушания с участием страхового сообщества по новациям, направленным на дальнейшую индивидуализацию системы ОСАГО, с учетом индивидуальных особенностей каждого водителя и рисков, присущих отдельным категориям страхователей. Надеемся, что в ближайшее время Государственная Дума РФ рассмотрит и примет эти изменения.

Во-вторых, необходимо учитывать, что появляются принципиально новые риски, связанные, например, с цифровизацией экономики. Сейчас в законодательстве слишком много пробелов, на восполнение которых и направлен ряд законопроектов. Например, в части развития электронного страхования можно отметить два законопроекта, которые будут регулировать отношения по заключению сделок с финансовыми организациями с использованием электронной платформы, так называемый Маркетплейс.

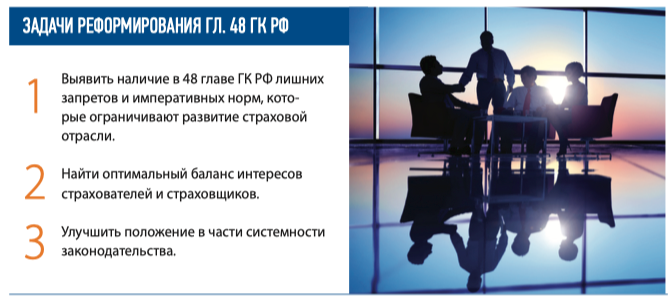

Также важно отметить, что в настоящее время проводится активная работа по проекту Концепции реформирования главы 48 «Страхование» Гражданского кодекса РФ. Поскольку гражданское законодательство регулирует договорные обязательства, основанные на равенстве, автономии воли и имущественной самостоятельности участников, необходимо перенести в ГК РФ содержащиеся в Законе об организации страхового дела частно-правовые нормы, касающиеся договора страхования. В частности, своего законодательного закрепления на кодификационном уровне требуют нормы о страхователе, страховом риске и страховом случае, страховой сумме, страховой выплате и франшизе, а также об объектах страхования и абандоне. В свою очередь, особенности, касающиеся страхового посредничества, могут быть закреплены в соответствующих главах ГК РФ, регулирующих посреднические сделки.

ССТ: Важные изменения действующего законодательства требуют оценки регулирующего воздействия. Как участвуют страховщики в этом процессе?

А. Ч.: Как важный элемент конструктивного взаимодействия страхового сообщества и власти, в рамках страхования необходимо отметить активное использование механизма оценки регулирующего воздействия (ОРВ) на этапе подготовки и проработки тех или иных законодательных инициатив. Оценка регулирующего воздействия позволяет сделать выводы о наличии либо отсутствии положений, вводящих избыточные обязанности, запреты и ограничения для физических и юридических лиц или способствующих их введению. ОРВ также позволяет выявить положения, приводящие к возникновению необоснованных расходов физических и юридических лиц, а также о наличии либо отсутствии достаточного обоснования решения проблемы предложенным способом регулирования.

Страховые компании имеют возможность принимать участие в обсуждении проектов нормативных актов, предлагать свое видение ситуации и выступать с критикой тех или иных предложений. Как показывает практика, если предложения бизнеса продуманы, взвешены и конструктивны, а интересы сфокусированы не только на получении прибыли, но и на решении социально-экономических проблем общества в целом, они поддерживаются и принимаются. Например, сейчас страховые компании и участники финансового рынка предложили Банку России, в рамках «регуляторной гильотины», отменить устаревшие нормы «антиотмывочного» законодательства. Профессиональные участники финансового рынка выявили более 20 норм, которые усложняют исполнение законодательства, в том числе в части противодействия легализации (отмыванию) доходов. В рамках рабочей группы Банка России по оптимизации регуляторной нагрузки, в подгруппе по ПОД/ФТ проходят обсуждения поступивших предложений по «антиотмывочному» законодательству.

{kind=link}