- 5 ноября, 2021

ДИРЕКТИВНАЯ ЗАЩИТА

Пока в России только готовится законодательная база для использования долевого страхования жизни, в европейских странах уже давно существует Unit-Linked. Как организована продажа этого инструмента и защита прав страхователя на примере Франции, рассказал Советник генерального директора по взаимодействию с государственными органами Росбанк Страхование Глеб Яковлев.

Современные страховые технологии: Как происходит регулирование продаж Unit-Linked во Франции?

Глеб Яковлев

Фото: Советник генерального директора по взаимодействию с государственными органами Росбанк Страхование

Глеб Яковлев: Французское страховое законодательство в основном вытекает из законодательства Европейского Союза, которое, как правило, принимается либо в форме нормативного акта, имеющего прямое действие во всех странах ЕС, либо в форме Директив, которые необходимо перенести в местное законодательство.

Помимо этих европейских норм, Франция также приняла ряд местных нормативных актов. Но сфокусируемся на директивах. В отношении Unit-Linked Европейская директива Insurance Distribution Directive (IDD) регулирует распространение продукта, в то время как Regulation on Key Information Documents for Packaged Retail and Insurancebased Investment Products (PRIIPS) охватывает требования и перечень обязательной информации, которую необходимо предоставить по инвестиционным страховым продуктам.

IDD направлена на усиление защиты потребителей при покупке страховки, включая общее страхование, страхование жизни и инвестиционные страховые продукты, а также на поддержку конкуренции между страховыми дистрибьюторами путем создания равных условий.

ССТ: Каким образом это работает?

Г. Я.: В IDD, в частности, используется целый комплекс инструментов: постоянные тренинги дистрибьюторов, раскрытие видов вознаграждения посредника, контроль за прозрачностью выплаты вознаграждения, стоимостью и расходами для клиента, управление конфликтом интересов и т. п.

Важной составляющей европейского законодательства является информирование потребителя: предоставление так называемого Key Information Document (KID), предусмотренного PRIIPS, либо Insurance Product Information Document (IPID), предусмотренного IDD для нежизневых продуктов. Это должно обеспечить понимание клиентом всех особенностей договора страхования по сравнению с рыночными аналогами.

Также IDD фиксирует правила в отношении мотивации продавца (если она может нанести ущерб интересам клиентов), а также критерии соответствия рекомендаций по инвестициям потребностям клиента.

IDD требует от компаний соблюдения трех основных принципов при предоставлении инвестиционных услуг клиенту:

- Действовать честно, справедливо и профессионально, что отвечает интересам клиентов. Нацелено на то, чтобы финансовый посредник предлагал продукт, соответствующий потребностям клиента (в частности, в отдельном документе — Product Oversight and Governance (POG) должен быть указан целевой рынок/аудитория и т. д.).

- Предоставлять клиентам верную, ясную и не вводящую в заблуждение информацию. Директива требует предоставления подробной информации о стоимости услуг (агентского вознаграждения, стоимости и расходов), о степени независимости продавцов, а также о стратегии и рисках предлагаемых продуктов.

- Принимать во внимание индивидуальную ситуацию клиента. Принцип направлен на то, чтобы инвестиции клиентов соответствовали его потребностям и знаниям о финансовых продуктах. Действуют строгие правила продажи сложных продуктов, а также ограничения на комиссионные по финансовым операциям.

ССТ: А какие задачи решает MiFID?

Г. Я.: IDD адресована страховщикам и страховым посредникам, а MiFID II (сейчас действует обновленная версия директивы), в первую очередь, направлена на защиту инвестора и адресована институтам, осуществляющим инвестиционную деятельность, таким как банки, управляющие компании и другие. IDD и MiFID II во многом перекликаются и устанавливают единообразные требования, единые правила игры. Это способствует прозрачности в конкуренции между рынками инвестиционных продуктов и страховых продуктов с инвестиционной составляющей и препятствует появлению так называемых квази-продуктов, когда один финансовый продукт продаётся под видом другого, используя те преимущества, которые ему даёт неравномерное, неединообразное регулирование рынков. В частности, если инвестиционный продукт основан на страховании, то страховое законодательство предполагает наличие в нем страховой составляющей.

ССТ: Какой объем информации должен быть предоставлен, чтобы считалось, что клиент правильно информирован?

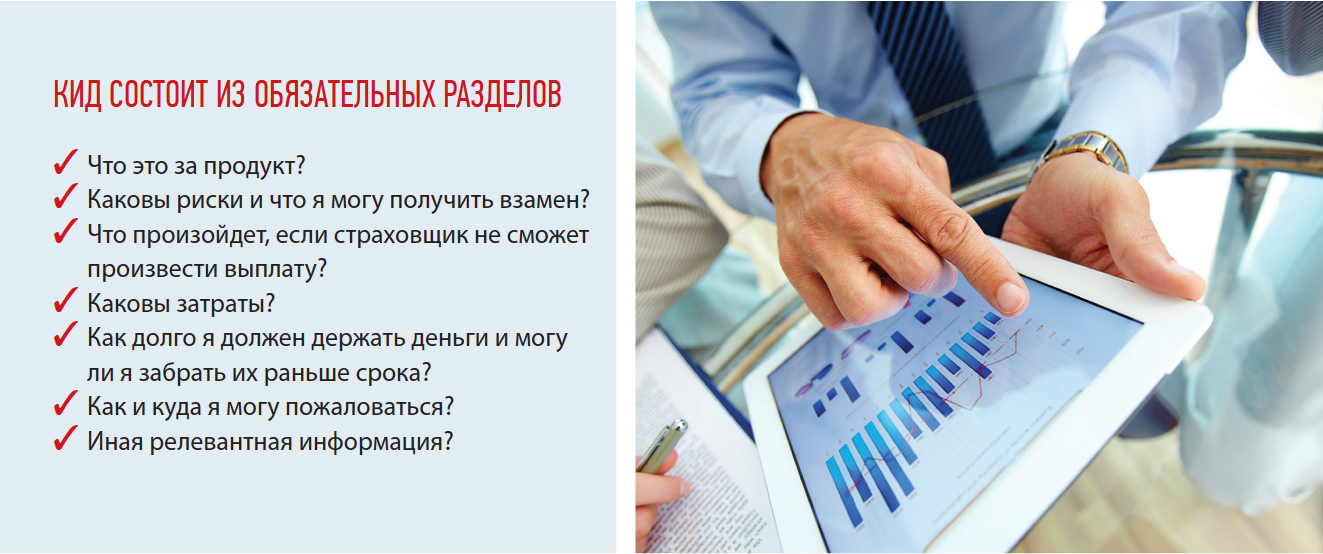

Г. Я.: Это зависит от типа страхования и уровня риска. Например, для основанных на страховании инвестиционных продуктов необходимая информация содержится в ключевом информационном документе — КИД (Key Information Document).

Этот обязательный в силу закона документ предоставляет клиенту основные сведения об этих продуктах (а также о некоторых других продуктах — Packaged Retail and Insurance-based Investment Products) и направлен на то, чтобы помочь понять характер, риски, затраты, потенциальные выгоды и убытки от инвестиционного продукта в сравнении с другими продуктами.

КИД вручается клиенту и обязателен для заключения договора. При этом, согласно IDD, продавец должен также заполнить анкету для определения профиля инвестора, оценки его знаний в области финансов и риск-аппетита.

ССТ: Как определяются знания и опыт клиента в области финансов?

Г. Я.: В этом продавцу помогает вопросник, который позволяет понять уровень знаний клиента, исходя из его знакомства с типом услуги, транзакцией, страховым или финансовым инструментом. Также учитываются уровень образования и профессия клиента.

В IDD четко прописано: если клиент не предоставляет эту информацию или если ему не хватает знаний и опыта для рассматриваемого продукта, то дистрибьютор должен сделать официальное предупреждение о том, что страховой продукт не подходит для клиента.

ССТ: Если клиент упорствует и все же хочет купить продукт, который формально ему не подходит, продавец должен ему отказать?

Г. Я.: Даже в этом случае потребитель не ограничен в своих правах. Он может настоять и приобрести тот страховой продукт, который хочет, даже если дистрибьютор предупредил его о том, что продукт ему не подходит.

Важно отметить, что законодательство ни в Европе, ни во Франции не регулирует параметры продукта — это предмет соглашения между сторонами — и не устанавливает минимальных страховых сумм, набора рисков, а также запретов клиенту на приобретение определенных продуктов. Такой подход характерен для всего европейского законодательства. Для законодателя важно, чтобы было организовано надлежащее информирование потребителя, чтобы он обладал всеми данными для оценки продукта и его рисков.

Ранее процесс анкетирования и определения знаний клиентов проходил в основном в офисах компаний. Теперь, в связи с применением антиковидных мер, анкета заполняется клиентом посредством цифровых каналов связи, но по-прежнему в соответствии с требованиями законодательства.