- 25 сентября, 2025

Как семейная ипотека на вторичное жилье изменила рынок недвижимости – исследование Домклик

Расширение программы «Семейной ипотеки» на вторичное жилье оказало небольшой, но очень показательный эффект на рынок. Он затронул не только семьи, сумевшие улучшить свои жилищные условия в городах с малыми объемами строительства, но и продавцов недвижимости, которую в этих городах раньше некому было продать. В результате была запущена цепная реакция сделок, дошедшая до крупных городов по всей стране. По всей цепочке высвобождались денежные средства, позволяющие приобрести жилье тем, кто не имел прежде такой возможности.

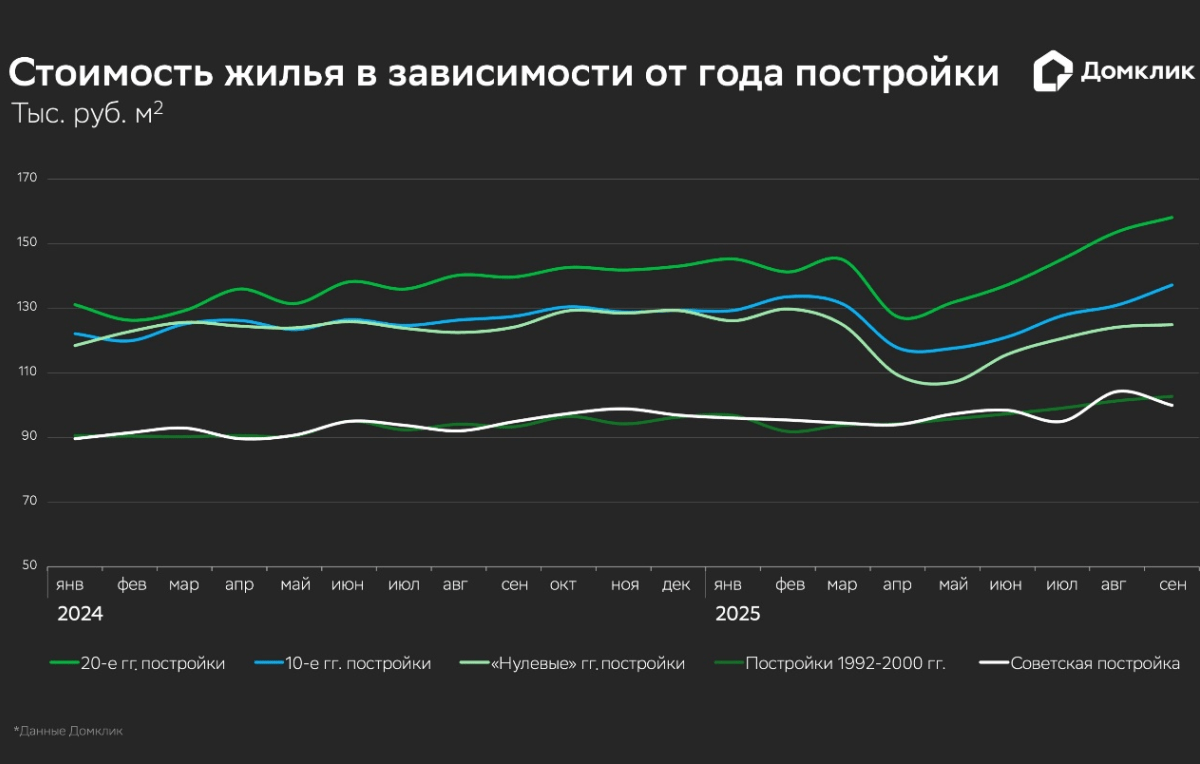

Исследуя зависимость цен на вторичную недвижимость от «возраста» дома, аналитики Домклик выявили, что в апреле произошла резкая краткосрочная «просадка» средней стоимости «квадрата» в группах объектов, построенных в нулевые, десятые и двадцатые годы (для всех трех групп на 11-12%). При этом цены квартир в домах советской и «ельцинской» постройки практически не изменились.

Совершенно естественным было связать этот эффект с запуском с 1 апреля 2025 года семейной ипотеки на вторичное жилье, которое выдавалась на квартиры в домах не старше 20 лет. Однако похожая, хотя и менее выраженная аномалия наблюдалась в апреле и с ценами на вторичное жилье, приобретенное вне рамок данной программы.

Портрет покупателя изменился

В апреле портрет клиента значительно изменился: готовое жилье по рыночным ставкам стали приобретать заемщики с несколько меньшим доходом. Они реже интересовались вторичкой, построенной в XXI веке, и чаще выбирали квартиры, требующие ремонта. Эти особенности наблюдались как в Москве, так и в регионах, причем в Москве наиболее выраженно.

Очевидно, что в апреле на рынок жилья вышли менее обеспеченные и менее притязательные покупатели, готовые выбрать квартиру несколько худшего качества и в более старых домах. Судя по цифрам, таких заемщиков было немного – не более одной-двух сотен. После апреля они уже не наблюдаются.

Появление цепочек альтернативных сделок

Среди квартир, выставленных на продажу, всегда есть навес из лотов, участвующих в альтернативных сделках, когда продажа недвижимости является условием для приобретения новой. Иногда в цепочке участвует несколько лотов. Реализация подобных сделок осложнена количеством участников, а в малых городах (на которые с апреля распространилась программа семейной ипотеки на готовое жилье) – еще и отсутствием платежеспособного спроса.

Старт программы запустил своего рода цепную реакцию сделок, которые выходили уже за географические пределы программы семейной ипотеки на вторичку. Доход продавцов из городов, на которые распространилась программа, уступает среднему показателю по всей стране, поэтому они предпочитали квартиры в домах советской постройки (где всегда можно найти дешевые варианты), а если обращали свое внимание на свежую вторичку, где выбор меньше, то экономили на состоянии квартиры. Если же такая цепочка добиралась до Москвы, то экономия была существенно больше.

Навес из запланированных альтернативных сделок в малых городах не мог быть слишком большим, в итоге этот спрос был быстро «вымыт», поэтому за пределами апреля статистические данные возвращаются к норме.

Алексей Лейпи, директор департамента «Домклик» Сбербанка:

«Любые воздействия на рынок всегда приводят к цепочке изменений. Распространение программы семейной ипотеки на вторичное жилье была задумана как социальная мера, направленная на помощь людям из городов, где почти не строилось новое жилье. В итоге, как выясняется, программа помогла улучшить жилищные условия не только покупателям, но и продавцам, возможно, даже цепочке продавцов-покупателей. Этот результат, несмотря на его ограниченный масштаб, очень показателен. Мы видим, что на рынке труда есть подходящие зарплаты, на рынке недвижимости – соответствующие квартиры, но им далеко не всегда удается встретиться. Люди с не самыми большими доходами потенциально способны брать ипотеку даже по высоким рыночным ставкам, но у них не всегда есть «техническая» возможность реализовать этот потенциал. Для этого государство и бизнес должны выстраивать человекоцентричную «логистику» на рынке жилья, помогая спросу и предложению найти друг друга».