- 8 сентября, 2021

НА ЧЬИХ ОШИБКАХ УЧИТЬСЯ?

Разница в ментальности страхователей особенно заметна при использовании страховой защиты от экологических рисков. По мнению руководителя отдела страхования гражданской ответственности АО «АИГ» Роберта Купреишвили, в России даже собственные ошибки порой ничему не учат бизнес. Владельцы производственных объектов пока не спешат страховать экологические риски.

Современные страховые технологии: Изменилось ли что-то на рынке экологического страхования после аварии на «Норильском никеле»?

Роберт Купреишвили

Фото: Руководитель отдела страхования гражданской ответственности АО «АИГ»

Роберт Купреишвили: Сразу после той резонансной аварии мы почувствовали некоторое оживление. Но уже вскоре оно сошло на нет. Никто не бросился заключать договоры экологического страхования.

Компании, которые приобретали экологическое страхование ранее, продолжили это делать. Кто-то немного изменил объем покрытия, кто-то увеличил лимит ответственности, но принципиально объем рынка и профиль клиентов не изменились.

Страхователями экологических рисков по-прежнему являются крупнейшие нефтеи газодобывающие предприятия. В таких компаниях, как правило, есть комплексные программы страхования гражданской ответственности, в которые включена секция страхования ответственности за загрязнение окружающей среды. В этом страховании объем покрытия более скромный по сравнению с комплексным экологическим страхованием, но оно более доступно — как с точки зрения перестраховочной емкости, так и с точки зрения цены.

ССТ: Получается, печальный опыт «Норильского никеля» никого ничему не научил?

Р. К.: Авария в Норильске дала толчок законодательной инициативе. В июле 2020 года был принят закон № 207–ФЗ «О внесении изменений в статью 46 Федерального закона «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации». Согласно этим изменениям, компании, занимающиеся разведкой нефтегазовых месторождений, добычей, переработкой, сортировкой, хранением нефти и нефтепродуктов, к 2024 году должны разработать планы по предупреждению и ликвидации разливов нефти.

Кроме того, они должны обеспечить финансирование мероприятий, предусмотренных этими планами, в том числе с помощью страхования.

ССТ: Как на это отреагировало страховое сообщество?

Р. К.: Сейчас экспертная группа по страхованию экологических рисков при ВСС завершает разработку минимального стандарта по этому виду страхования. Он ляжет в основу правил страхования, которые будут предлагаться компаниям, чья деятельность связана с нефтепродуктами. В отсутствии стандартов мало кто из страховщиков может предоставить полноценные продукты по страхованию экологических рисков. Кроме того, ни у одной российской компании экологические риски не входят в облигаторные программы перестрахования, то есть российским страховщикам еще нужно найти перестраховочные емкости.

На мой взгляд, деятельность экспертной группы на этом завершаться не должна.

Мы хотим обратить внимание регуляторов на другие индустрии, деятельность которых может нанести существенный вред окружающей среде. Это и строительство, и химическая промышленность, и металлургия, и целый ряд других отраслей экономики.

ССТ: Как Вы оцениваете перспективы развития экологического страхования при наличии таких серьезных препятствий?

Р. К.: Перспективы, безусловно, есть.

Однако требуется изменение законодательства. Экологическое страхование является добровольным видом, затраты на него не относятся на себестоимость — в отличие, например, от обязательного страхования ответственности владельцев опасных объектов. Получается, что затраты на страхование сразу становятся дороже на размер налога на прибыль.

С другой стороны, при реализации застрахованных рисков предприятие получает в сотни раз большую выплату. А суммы исков могут быть астрономическими!

Еще один важный аспект: у нас опасные объекты, которые могут подвергать окружающую среду опасному воздействию, часто находятся в местах со сложными климатическими условиями. Там даже самое

сложное современное оборудование может не выдержать и стать причиной экологической катастрофы.

Многие страхователи до сих пор уверены, что если у них есть, например, полис страхования имущества, грузов или ответственности директоров, то он защищает их имущественные интересы от требований, связанных с нарушением экологического законодательства. Хочу разочаровать: в подавляющем большинстве случаев это не так. Поэтому еще одной задачей страхового сообщества в плане продвижения экологического страхования является работа с клиентами, направленная на устранение этого убеждения.

ССТ: Как связана концепция устойчивого развития и экологическое страхование?

Р. К.: Целый ряд российских компаний в разных секторах экономики в части концепции устойчивого развития стараются не отставать от своих западных коллег. Изменяются технологические процессы, модернизируются производственные фонды, используются лучшие мировые практики — этот тренд стал более отчетливым. Экологическое страхование может стать одним из основополагающих элементов повестки любой компании, где высок риск нанесения вреда экологии.

Фото:

ССТ: Насколько подходы к экологическому страхованию отличаются в России и за рубежом?

Р. К.: За рубежом полис экологического страхования есть даже у компаний, управляющих коммерческой недвижимостью!

Я вижу главные отличия в самой ментальности: наши риск-менеджеры предпочитают учиться на своих ошибках, а за рубежом — на чужих. Если они видят, к какой сумме исков и требований приводят аварии на производстве, то они стараются обезопасить себя на такой экстренный случай.

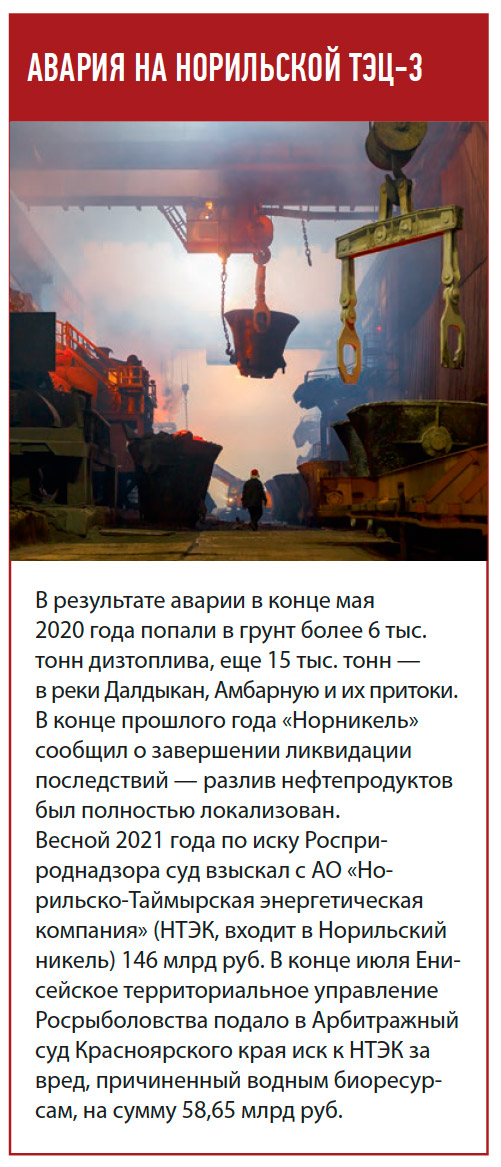

К слову сказать, у «Норильского никеля» не было экологического страхования — только страхование ответственности владельца опасных производственных объектов.

ССТ: Но почему они не предусмотрели возможность катастрофического развития событий?

Р. К.: Возможно, в компании ошибочно полагали, что их защитит какой-то имеющийся полис. В любом случае у «Норникеля» не оказалось нужного уровня страховой защиты. По состоянию на сегодня размер выплат для них уже превысил 2 млрд долларов.

При этом, хоть со времени той аварии прошло уже больше года, Норильский никель до сих пор не приобрел полис экологического страхования. Новых запросов от других металлургических компаний мы видим довольно редко. Правда, насколько я знаю, «Норникель» не спеша вносит какие-то изменения в систему риск-менеджмента: потихоньку изучают рынок, консультируются со специалистами, рассматривают возможность проведения экологического аудита. После этого, видимо, уже будет приниматься решение: создавать ли фонд для компенсации будущих потерь, обратиться к услугам страховых компаний или выбрать иной источник финансирования возможных потерь.

ССТ: Может быть, страховые продукты очень дороги?

Р. К.: Я бы не сказал, что это страхование слишком дорого. Полис с лимитом

5–10 млн долларов стоит вполне умеренных денег. Однако такой страховой продукт мало у кого есть. Возможно, в этом заключается тоже проблема, и после утверждения стандартов ВСС подобные продукты появятся сразу у нескольких страховщиков.