- 27 июня, 2021

ОМС НА ПЕРЕПУТЬЕ: 30 ЛЕТ СПУСТЯ

В этом году системе обязательного медицинского страхования (ОМС) в России исполняется 30 лет. В канун своего юбилея она вновь оказалась на исторической развилке: будет ли российское здравоохранение и дальше развиваться в русле страховой медицины или нас ждет откат к бюджетно-распределительной модели, от которой государство пыталось уйти все эти годы.

СТАНОВЛЕНИЕ СИСТЕМЫ: ПОРЯДОК ИЗ ХАОСА

Дмитрий Кузнецов

Фото: Вице-президент Всероссийского союза страховщиков

Современная система ОМС создавалась в условиях острого политического, экономического и социального кризиса.

Во многом благодаря введению ОМС здравоохранение получило независимый от государственного бюджета источник финансирования, формирующийся из целевых взносов налогоплательщиков. Это позволило избежать полного коллапса, который случился в социальной сфере в 1990-е годы.

Значительный шаг в развитии ОМС был сделан в 2011 году, когда в результате реформ система здравоохранения стала единой на всей территории страны. С этого момента началось строительство полноценной пациент-ориентированной модели здравоохранения. Было расширено право гражданина свободно выбирать не только страховую компанию, но и медучреждение (причем не только государственное, но и частное). Допуск частных клиник в систему ОМС привел к повышению качества медицинской помощи. Внедрение единого полиса позволило без особых проблем получать медицинскую помощь в поездках по всей территории страны. Часть услуг — например, запись к врачу или получение результатов анализов, стала доступна в электронном виде.

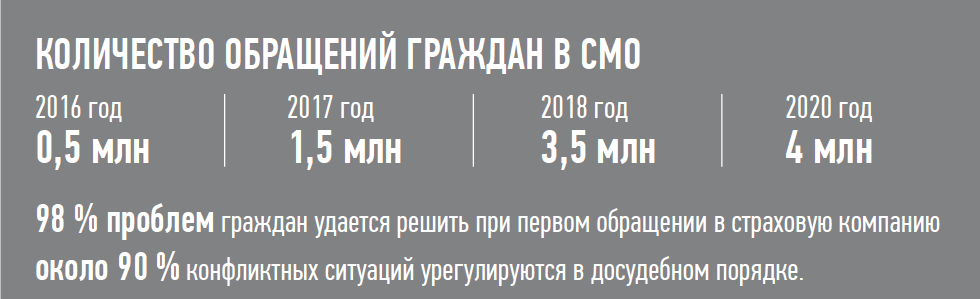

В 2016 году в системе ОМС появился институт страховых представителей для защиты интересов пациента. Их общее число превышает 14 тыс. человек. Пациенты могут обратиться за помощью в свои страховые медицинские организации через «горячие линии» по электронной почте и телефоны прямой связи со страховыми компаниями, размещенные в холлах поликлиник. Таких «точек контакта» насчитывается порядка 2,5 тыс. в России. Пациенты учатся пользоваться своими правами, о чем свидетельствует рост обращений в страховые медицинские организации.

По данным Высшей школы экономики реальный размер финансирования здравоохранения (бюджетные ассигнования плюс страховые взносы) за период 1992–1999 годов уменьшился на 33 %, в то время как государственное финансирование образования и сферы культуры сократилось наполовину1.

Регулярно расширяется объем высокотехнологичной медицинской помощи, которую можно получить по программе ОМС: сложные операции на сердечно-сосудистой системе, включая стентирование коронарных сосудов, эндопротезирование суставов, применение генно-инженерных биологических лекарственных препаратов, экстракорпоральное оплодотворение и др.

Значительные изменения произошли в работе скорой помощи. Пожалуй, Россия может претендовать на мировой рекорд, если взять за основу соотношение оперативности и цены (фактически бесплатно).

По данным ВЦИОМ, за медицинской помощью по ОМС регулярно обращается больше 90 % граждан, причем чаще всего, вопреки стереотипам, не пожилые, а молодые люди: опрос в конце 2019 года показал, что среди молодых россиян 72 % обращались в медицинские учреждения по полису ОМС менее года назад. 75 % респондентов видит необходимость в независимом контроле за медицинскими организациями со стороны страховых компаний2.

Страховые медицинские организации создали систему экспертизы качества медицинской помощи и медико-экономической экспертизы, которые позволяют ежегодно возвращать в систему ОМС суммы, двукратно превышающие размер собственного вознаграждения. Независимость от медицинских чиновников позволяет эффективно выявлять и устранять недостатки в качестве оказания медпомощи и своевременно информировать организаторов здравоохранения о проблемах.

НАЦИОНАЛЬНЫЕ ОСОБЕННОСТИ: ПОТОЛОК РАЗВИТИЯ ПОЛУСТРАХОВОЙ МОДЕЛИ

Российскую модель ОМС нельзя назвать страховой в классическом виде — скорее, это некая промежуточная модель, сохраняющая большую долю государственного регулирования и распределения. Фактически страховщик в системе один — это Федеральный фонд ОМС, делегирующий отдельные полномочия страховым медицинским организациям, которые из страховщиков (некредитных финансовых организаций) превратились преимущественно в аутсорсинговые компании, выполняющие в отдельном регионе некоторые полномочия страховщика по договору с территориальными фондами ОМС.

Последний опрос ВЦИОМ показал: 44 % респондентов полагают, что за последние 20 лет скорая помощь стала работать лучше; и только 16 % — что ее работа ухудшилась3.

Такая система препятствует реализации принципа конкуренции как между лечебными учреждениями, так и между страховыми компаниями. Государство пытается компенсировать ее недостатки административным управлением. Но правила распределения финансовых средств зачастую носят неформальный характер, разнятся от региона к региону, а также со временем.

В результате система остается недостаточно транспарентной и подвержена систематическим искажениям.

Отказ от административных принципов управления и переход к полноценной страховой модели мог бы повысить эффективность взаимоотношений между врачами и страховыми компаниями в интересах пациента. Недаром Президент России неоднократно говорил о поэтапном переходе на страховые принципы в здравоохранении.

ОМС СЕГОДНЯ: ПРОБЛЕМА ЛОЖНОГО ВЫБОРА

В последнее время все чаще звучат популистские призывы в пользу возвращения к сметно-бюджетной модели здравоохранения. И некоторые регуляторные решения в здравоохранении вызывают настороженность, несмотря на декларируемую Минздравом приверженность страховой медицине. Мы видим некоторый тренд на ограничение полномочий ключевого звена, осуществляющего работу с пациентами, — страховых медицинских организаций.

Принятый в прошлом году законопроект о передаче контроля над федеральными медицинскими учреждениями непосредственно в ФФОМС, судя по всему, уже негативно сказался на их работе. С начала этого года наблюдается 20-процентный рост жалоб на качество и доступность медпомощи в таких учреждениях.

Наличие в системе независимых страховщиков создает систему сдержек и противовесов. Финансовая заинтересованность мотивирует страховые медорганизации повышать качество защиты прав пациентов. А отход от рыночных механизмов в сторону бюрократического регулирования перечеркнет все позитивные достижения последних 30 лет.

Переход к полноценной бюджетной модели приведет к существенному ухудшению качества здравоохранения и росту государственных расходов. И основная нагрузка ляжет на региональные бюджеты, которые и так перегружены расходами и долгами. По расчетам ВШЭ, в случае отмены ОМС расходы региональных бюджетов на здравоохранение должны будут увеличиться на 66 %, чтобы возместить выпадающие доходы в результате отмены взносов в ФФОМС.

Фото: Вице-президент Всероссийского союза страховщиков

Существующая система обеспечивает относительное выравнивание регионов в государственном подушевом финансировании здравоохранения. Отмена ОМС приведет к существенному росту неравенства регионов, а это значит, что центру придется увеличить дотации из федерального бюджета4.

Нужно отметить, что страховые медицинские организации уже стали полноправными участниками Национального проекта «Здравоохранение» и Федерального проекта «Старшее поколение» Национального проекта «Демография». На страховщиков возложена функция полного информационного сопровождения застрахованных на всех этапах оказания медицинской помощи и привлечения граждан к прохождению профилактических мероприятий. Все это свидетельствует в пользу существующей страховой модели. Другое дело, что ее нужно развивать в сторону поэтапного раскрытия страховых принципов.

КОНТУРЫ БУДУЩЕГО: ПОЛНОЦЕННАЯ СТРАХОВАЯ МЕДИЦИНА

Внедрение классических страховых принципов предполагает усиление ответственности страховых компаний за обеспечение доступности медицинской помощи и ее качество. Соответственно, права страховщиков в области перенаправления пациентских и финансовых потоков в системе должны быть расширены. Нужно интегрировать страховые медорганизации в Единую государственную информационную систему в сфере здравоохранения. Это позволит пациентам полнее реализовать право на выбор медицинской организации с учетом рейтинга клиники, который будет присваиваться в ЕГИСЗ.

В изменениях нуждается и структура территориальных фондов ОМС. Если подчинить их непосредственно ФФОМС, мы создадим общие правила игры в системе. При унификации тарифной политики и административных практик в любом регионе пациент сможет рассчитывать на одинаковый объем медицинской помощи надлежащего качества.

Для перехода к полноценной страховой модели нужен консенсус между всеми участниками системы — государством, фондами ОМС, врачебным и страховым сообществом, пациентскими организациями. Тогда обновленную систему можно будет апробировать в нескольких регионах перед масштабированием на всю страну. В идеале мы должны прийти к рисковой модели здравоохранения, когда страховщики смогут выступать в роли реальных покупателей медицинской помощи у медицинских организаций и дополнять обязательства государства в отношении набора предоставляемых услуг.

Полноценная страховая система позволит полностью реализовать принцип «деньги следуют за пациентом» и создать пространство свободной конкуренции медицинских учреждений за право лечить застрахованного. В результате пациент по ОМС сможет получить медицинскую помощь качеством не хуже, чем по ДМС. К этому и стоит стремиться.

1 https://publications.hse.ru/mirror/pubs/share/direct/266095696.pdf

2 https://wciom.ru/analytical-reviews/analiticheskii-obzor/kachestvo-mediczinskikh-uslug-zapros-na- zhestkij-kontrol

3 https://medvestnik.ru/content/news/Chetvert-rossiyan-schitaut-vozmojnym-uluchshit-rabotu-skoroi-pomoshi-povysheniem-zarplat.html

4 https://publications.hse.ru/mirror/pubs/share/direct/266095696.pdf