- 2 марта, 2024

ПОСРЕДНИК «НА ДОВЕРИИ»

Строгий контроль со стороны работников страховой компании и постепенная цифровизация процессов позволяют эффективно бороться со злоупотреблениями со стороны страховых посредников. Однако мошенники не сдаются. О том, с какими видами мошенничества сталкиваются сегодня страховщики, рассказал в своем интервью вице-президент ВСС Сергей Ефремов.

ССТ: Часто ли встречаются случаи мошенничества с участием страховых посредников?

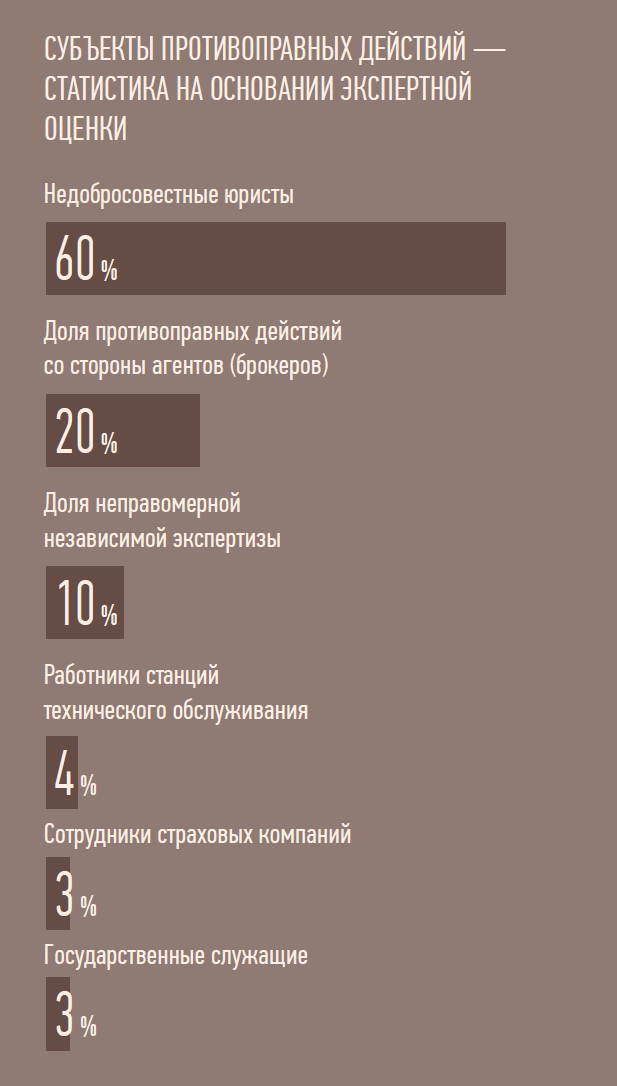

Сергей Ефремов: Мошенничество может быть внешним или внутренним, в зависимости от того, связано ли оно с оформлением страхового полиса, либо с деятельностью страховой компании. Посредники, которые участвуют во внешнем мошенничестве, это, в первую очередь, недобросовестные автоюристы, эксперты, аварийные комиссары. Они предлагают свои услуги страхователю, если у него возникли проблемы или опасения, что общение со страховой компанией может вызвать сложности. Страховщик в этом случае несет дополнительные затраты на штрафы и пени, а страхователь получает лишь минимальное возмещение. Эти темы мы неоднократно поднимали.

Недобросовестные Автоюристы обычно предлагают полный комплекс услуг, включая оформление доверенности у нотариуса, причем иногда без присутствия самого страхователя. Случаи такого сговора с нотариусами выявлялись неоднократно.

Кроме того, можно столкнуться с экспертами, которые работают по заданию либо самого страхователя, либо его посредника, чтобы обеспечить максимально большую сумму страховой выплаты. Такие эксперты могут быть связаны с автоюристами, но могут действовать и самостоятельно.

ССТ: Такая ситуация характерна только для автострахования или других видов она также касается?

С. Е.: Приходится сталкиваться с недобросовестными заключениями специалистов в страховании от несчастных случаев, а также жизни и здоровья. Страховые посредники предлагают получить справки от лечебных учреждений с указанием увеличенной степени повреждения или заболевания, которое у пациента отсутствует. Безусловно, здесь посредники вступают в сговор с врачами. Также мы встречаем случаи, когда в сговор с врачами вступают непосредственно застрахованные лица.

Такая же ситуация наблюдается и при страховании имущественных объектов — домов и строений. Цель у мошенников всегда одна — получить дополнительное страховое возмещение.

ССТ: Какие внутренние мошенничества вы обнаруживаете чаще всего?

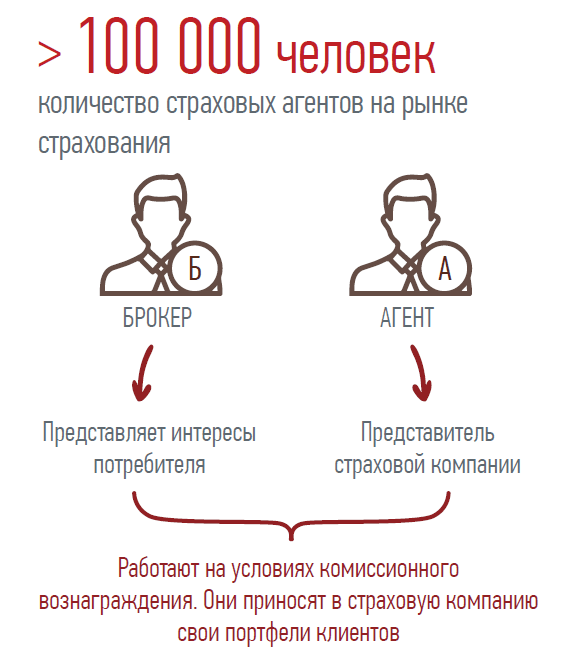

С. Е.: Достаточно часто встречается страхование задним числом, в первую очередь, этим злоупотребляют страховые агенты и брокеры.

Когда убыток уже произошел, клиент пытается заключить договор задним числом, а страховой посредник пытается найти контакты в компании, которые позволят оформить такой полис. Особенно характерны такие ситуации для ДТП и страхования недвижимости, например, когда жилье получило повреждения из-за стихийного бедствия, а договор страхования заключен не был.

Мы видим достаточно характерную ситуацию по районам ЧС, когда выясняется, что жители массово заключали договоры страхования жилья и машин за день или два до стихийного бедствия. Такая картина наблюдалась после урагана в Краснодарском крае, еще ранее — в Иркутской области и на Дальнем Востоке, когда там было затопление территории.

ССТ: Встречаются ли случаи фальсификации самого страхового случая?

С. Е.: Если страховой агент входит в преступную группу, могут быть выявлены спланированные страховые события, чтобы получить большую сумму страхового возмещения. Иногда строится практически фанерный дом, но договор заключается, как будто застрахован солидный коттедж. Организованный пожар полностью уничтожает такой объект, а мошенники получают приличные выгоды. Такие же случаи встречаются и с транспортными средствами. При этом страховой агент приносит в страховую компанию фальшивый акт о проведенном предстраховом осмотре.

Также есть проблема в завышении или занижении страховой премии. Особенно часто мы это наблюдаем в ОСАГО. Порой недобросовестные посредники страхуют авто по реальной стоимости, а в страховую компанию передают информацию о более дешевом автомобиле. Разницу агент присваивает себе.

ССТ: Встречаются ли в вашей практике случаи сговора между страховым агентом и сотрудниками страховой компании?

С. Е.: Такие сговоры не исключение. В этом случае объект страхования фактически не осматривается, может быть сфальсифицирован год выпуска транспортного средства, искажаются данные, которые важны для оценки риска: наличие или отсутствие систем пожаротушения, исправных инженерных коммуникаций и т. д. Иногда агенты помогают таким образом страховаться своим родственникам или знакомым: старый дом страхуют как дом с евроремонтом, вписывают дорогую мебель и технику, которых на самом деле нет.

Также встречаются случаи мошенничества, когда агенты занимаются страхованием юридических лиц. Но когда имущественный комплекс юридического лица достаточно дорогой, осмотр проводит представитель страховщика — совершить мошенничество сложнее.

ССТ: Актуальна ли такая практика, когда страховые агенты берут деньги от клиента, но не доносят их до страховой компании?

С. Е.: Такие ситуации возможны, когда у агента есть право получать страховые премии на свой счет, либо наличными, например, если он оформлен индивидуальным предпринимателем. Агент обязан перечислить собранные средства со своего расчетного счета на счет страховой компании. Но если он долгое время страхует своего клиента и хорошо знает состояние объекта страхования, то может присвоить деньги в надежде на то, что страховой случай не произойдет.

Клиент при этом пребывает в полной неизвестности: он агенту деньги передал, агент страховой полис выписал — вроде бы, все хорошо. Но на самом деле объект остался незастрахованным. У нас были ситуации, когда при наступлении страхового случая агент сам производил выплаты, а клиент думал, что это выплатил страховщик.

ССТ: Сейчас активно развиваются разного рода сервисы интеграторов. Возможно ли мошенничество там?

С. Е.: Интегратор удобен агенту, когда нужно быстро посмотреть наиболее выгодное предложение для своего клиента. Тогда он должен иметь личный кабинет на маркетплейсе и передавать информацию по своим клиентам. Мы сталкивались с ситуацией, когда онлайн-площадка торгует базами таких агентов. Вообще, когда агентам предлагаются услуги по формированию договоров, упрощению учета и т. п., с большой вероятностью это — противоправный сбор базы данных с целью дальнейшей перепродажи.

ОСАГО ЗА 1000 РУБЛЕЙ

В 2023 году ряд страховых посредников предлагали ОСАГО по крайне низкой цене. Они выписывали клиенту бумажный полис, который тот приносил в ГИБДД для регистрации транспортного средства. В течение 1–2 дней этот полис находился в базе АИС ОСАГО, но в связи с тем, что страховая премия в страховую компанию не поступала, он аннулировался. Именно выявив такие злоупотребления, ГИБДД выступила с инициативой — отказаться от требования наличия полиса ОСАГО при регистрации транспортного средства.

ССТ: Какие меры должны быть приняты?

С. Е.: Для борьбы с мошенниками нужно установить жесткий контроль со стороны страховщика за деятельностью посредников. Когда у агента небольшой страховой портфель, когда он работает в небольшом населенном пункте, его договоры несложно проверить. С другой стороны, там, где работают небольшие страховые коллективы, где все друг друга поддерживают и прикрывают, сговор весьма вероятен. В таких ситуациях злоупотреблений может быть больше.

Минимизировать мошенничество помогает цифровизация, когда уходит в прошлое отказ от оплаты страховой премии наличными, используется электронный полис и т. д. Однако мошенники находят новые способы совершения незаконных действий.

ВСС системно занимается подготовкой методических рекомендаций. У нас разработаны методички по автострахованию, мы их постоянного обновляем в связи с возникновением новых видов мошенничества. Сейчас разработали методические рекомендации по выявления признаков мошенничества в страховании жизни и здоровья, а также имущества и ответственности.