- 18 марта, 2026

Потребители потянулись к финомбудсмену

В прошедшем году потребители гораздо чаще жаловались на действия страховщиков ОСАГО. Однако финансовый уполномоченный Светлана Максимова считает, что эта динамика может объясняться ростом финансовой грамотности и повсеместным распространением информации о том, что есть такой бесплатный механизм по отстаиванию прав потребителей, как институт финансового омбудсмена.

ССТ: Почему сегодня возникают жалобы по ОСАГО?

Светлана Максимова: Любые жалобы всегда имеют одну причину — недовольство потребителя качеством услуги или продукта. У нас почти на 20 % увеличилось общее количество обращений потребителей: со 136,5 тыс. жалоб в 2024 году до 162,5 тыс. в 2025 году. Доля обращений в отношении страховых организаций — 83,5 % от всех обращений.

Из них 73,5 % — ОСАГО. При этом ОСАГО выросло даже чуть больше, чем общее количество обращений, то есть на 19,5 % (119,5 шт.) против 19,0 %.

Также важно помнить, что убытков по ОСАГО в целом по стране — больше 2 млн случаев, и этот показатель по отчету РСА тоже вырос.

ССТ: Чем тогда вы объясняете такую активность потребителей?

С. М.: Уверена, причина в росте финансовой грамотности и повсеместном распространении информации о том, что есть такой бесплатный для гражданина механизм по отстаиванию прав потребителей, как финансовый уполномоченный. Информацию об этом активно распространяют Служба финуполномоченного и регулятор. Поэтому люди стали чаще обращаться к нам.

ССТ: На что чаще всего жалуются?

С. М.: Основная масса обращений — 60–70 % — связана с недовольством суммой выплаты. На втором месте причин обращений находятся нарушения сроков выплаты. На третьем — отказ в осуществлении страховой выплаты. И на последнем месте (всего 1,5–2 %) — это недовольство качеством ремонта. Например, бывают случаи, когда человек требует производства ремонта вместо возмещения, или наоборот — требует денег, когда страховщик выдал направление на ремонт.

Из года в год примерно одинаковая доля решений — порядка 30 % — принимается в пользу потребителей. Примерно в 10 % случаев идет прекращение, в остальных случаях мы соглашаемся с решением страховщика.

ССТ: Помогает ли ваша работа правильно выбирать страховую компанию?

С. М.: Мы ежеквартально на своем сайте публикуем негативную практику страховщиков вместе с названиями компаний. Потребитель может об этом читать и осознанно подходить к выбору страховой компании.

Так, мы знаем, что по ОСАГО с 1 января 2025 года действует электронное урегулирование. Но не все страховщики наладили свои процессы: они не фиксируют обращение через приложение или сайт именно как заявление о страховой выплате, а в случае претензий утверждают, что это было просто «извещение». Несмотря на то, что заявитель направил в электронной форме все необходимые документы, а сам страховщик через приложение сообщил о присвоении убытку номера, не запросив дополнительные документы. Мы полагаем, что это неправильно, и неустойку считаем с того дня, когда было подано первое уведомление на сайте.

Мы считаем полным безобразием, когда в заявлении о страховании стоит предзаполненная галочка о том, что выплата производится деньгами. Причем это делается и при подаче заявления на бумаге, когда галочка проставлена типографским способом. Но хуже, когда заявление электронное, и затруднительно доказать, кто поставил эту галочку и когда.

Поскольку по европротоколу лимиты очень небольшие, то люди просто с ним не связываются

Наконец, самая неприятная ситуация — это отсутствие у страховщика договоров с СТО. Но тут, как показывает судебная практика, страховщики сами себя наказывают, потому что суды однозначно считают: отсутствие СТО не является основанием для освобождения от обязанностей по ремонту, если потребитель настаивает на ремонте и взыскивает убытки.

ССТ: Как вы оцениваете ситуацию с автоюристами?

С. М.: Если человек сам не хочет заниматься спорами со страховщиком, то находятся «прекрасные» люди, которые покупают у него за удобную ему цену этот убыток, и дальше уже работают с ним сами. Для страховщика это такая палка о двух концах. С одной стороны, вроде как у тебя нет СТО и ты платишь деньгами. С другой стороны, жаловаться потом, что тебя «раздевают» автоюристы, наверное, тоже не очень правильно. Ты, в общем, сам создал такую ситуацию, лишив потребителя возможности ремонта.

ССТ: Поступают ли к вам сейчас жалобы по европротоколу?

С. М.: По данным РСА на европротокол приходится более 40 % всех случаев урегулирования убытков. Доля обращений на европротокол из общего количества поступивших обращений составляет чуть более 21 %. Считаю, это хороший результат — конечно, в том случае, если людей действительно все устраивает. Но, возможно, поскольку по европротоколу лимиты очень небольшие, то люди просто с ним не связываются. В целом же причины обращений здесь не отличаются от общей картины: это жалобы на размер возмещения, неустойку, нарушение сроков, отказы.

К сожалению, финомбудсмены не обладают полномочиями по оценке обстоятельств дела. Мы просто изучаем предоставленные нам материалы, и документы по европротоколу мы оцениваем ровно точно так же, как документы ГИБДД.

Здесь законодатель, прекрасно понимая риски, которые имеет оформление ДТП без участия сотрудников полиции, ввел несколько процедурных ограничений. В этой связи хочу обратить внимание, что оформлять ДТП через приложение должен только сам водитель. Если европротокол оформляет любое третье лицо, тогда не срабатывает лимит в 400 тыс. руб., то есть, это расценивается как обычное оформление без использования электронных средств связи, где предел выплаты — 200 тыс. руб.

Еще один совет — обращать внимание на время, в течение которого ты отправляешь сведения в приложение. Оно составляет 60 минут. Но каждый, кто бывал в каких-то ДТП, подтвердит: первые 20–30 минут из этого часа ты просто пытаешься осознать случившееся. Тут важно, что час отсчитывается от того времени, которое вы указали в бумажном извещении. Поэтому, когда вы пришли в себя и начинаете оформлять европротокол через приложение, отсчитайте задним счетом время, когда вы «встретились», чтобы уложиться в нормативный час.

Кроме того, важно помнить, что фотографии должны быть обязательно сделаны на месте ДТП, а вот передавать их не обязательно с места ДТП.

Вы фотографируете так, как написано во всех памятках, во всех приложениях, и освобождаете дорогу.

У нас встречаются страховщики, которые отказывают в выплате в связи с тем, что фотографии переданы не с места ДТП. Вот тут мы однозначно встаем на сторону потребителя: если фотографии сделаны на месте ДТП, то далее не имеет значения, откуда они были переданы. В конце концов, где интернет был, оттуда и передали.

ССТ: Есть ли какие-то особенности при рассмотрении дел, связанных с мошенничеством, если они оформлялись по европротоколу?

С. М.: Сегодня очень много дел о мошенничестве связано с подставными ДТП. Например, эти знаменитые подставы на «кругах», которые все никак не заканчиваются. С виду все эти происшествия выглядят достоверными, поэтому так тяжело доказывается злой умысел.

Но тут важно понимать, что, к сожалению, финомбудсмены не обладают полномочиями по оценке обстоятельств дела. Мы просто изучаем предоставленные нам материалы, и документы по европротоколу мы оцениваем ровно точно так же, как документы ГИБДД.

У нас было достаточное количество дел, когда страховщики запрашивали компетентные органы о том, существует ли вообще на территории Российской Федерации виновник ДТП. Там, как правило, указывались очень экзотические имена и фамилии. Страховщики часто получали из миграционной службы ответ, что людей с такими данными, с таким паспортом на территории России просто не существует. При рассмотрении подобных дел финансовый уполномоченный принимает решение об отказе в удовлетворении требований заявителя.

ССТ: Есть ли у вас советы для страховщиков, которые сталкиваются с мошенниками при оформлении европротокола?

С. М.: Переходя к лайфхакам для страховщиков, хочу напомнить, что при европротоколе трасология работает точно так же, как и при оформлении с участием сотрудников ГИБДД. Я бы сказала, что разница по отказам на основании трасологии у нас по европротоколу и обычному оформлению незначительная. А трасология — это, собственно говоря, осмотр двух автомобилей. По закону виновник ДТП точно так же обязан предъявить свою машину, как и потерпевший. Для этого есть нормативные ограничения по сроку. Участники ДТП при оформлении евпропротокола не должны без согласия страховщика приступать к ремонту автомобилей до истечения 15 календарных дней — страховщик вправе его осмотреть. В общем, это довольно простой механизм, но важно, что и виновник, и потерпевший оба участвуют в этом механизме.

Самая неприятная ситуация — это отсутствие у страховщика договоров с СТО. Но тут страховщики сами себя наказывают, потому что суды однозначно считают: отсутствие СТО не является основанием для освобождения от обязанностей по ремонту.

К сожалению, я понимаю, что проверка второго участника — это реально работа на уровне органов дознания. Ставить ее на поток, конечно, очень сложно и даже, наверное, невозможно.

НСИС оценил аварийность транспорта

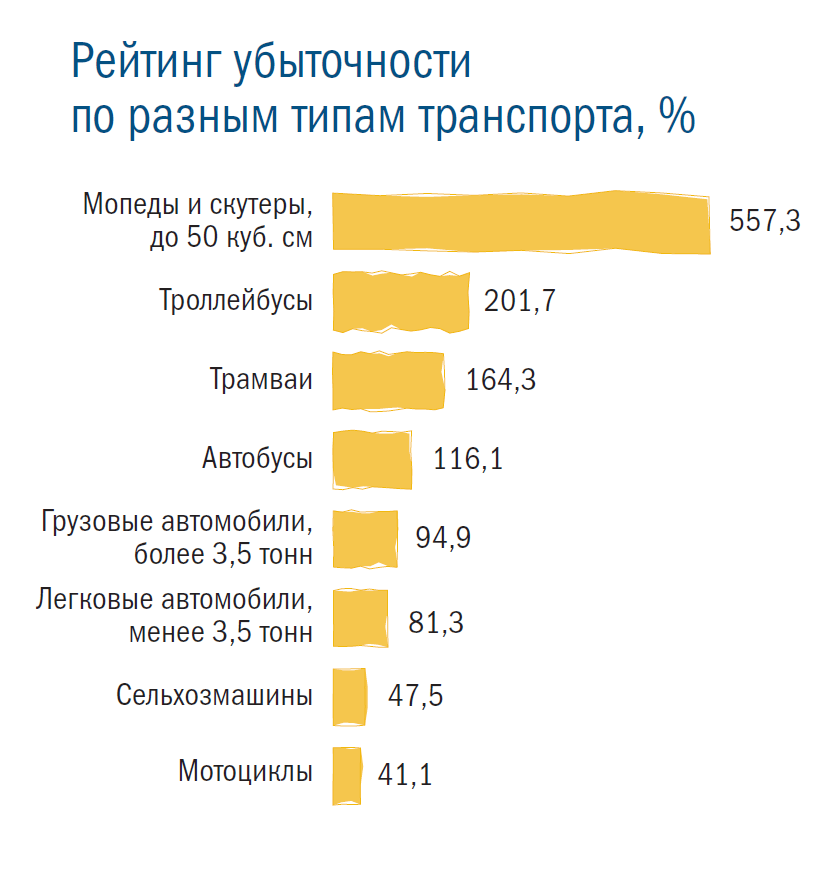

Национальная страховая информационная система (НСИС) оценила аварийность транспорта на российских дорогах. В красную зону вошел общественный транспорт и грузовики, а также мопеды и скутеры.

Так, по итогам 2025 года уровень выплат по ОСАГО в размере 94,97 % приходится на автомобили весом более 3,5 тонн. Эта категория транспорта в российском автопарке занимает 3,59 %, количество полисов ОСАГО в этом сегменте составляет 1,9 млн штук, страховая премия — 24,5 млрд руб., а объем выплат — 23,26 млрд руб.

Самый массовый вид транспорта — автомобили с весом менее 3,5 тонн (50,556 млн полисов, или 92,94 % от всех полисов) балансируют на уровне убыточности 81,28 %. Премии по ним составили 292,8 млрд руб., выплаты — 237,993 млрд руб.

Автобусы показали убыточность на уровне 116,07 %. Сборы по этой категории транспорта составили 4,78 млрд руб., выплаты — 5,552 млрд руб. По этой категории ТС было продано 397 тыс. полисов, или 0,73 % в общем объеме.

По троллейбусам убыточность достигла 201,74 %. Сбор премий составил 86 млн руб., а выплаты достигли 173,5 млн руб. Количество проданных полисов составило 6,884 тыс. штук (0,01 %).

Трамваи оказались несколько менее аварийными, но уровень выплат по ним также значительно превысил критическую отметку и достиг 164,29%. При сборах в 47,5 млн руб. выплаты составили 78 млн руб. На долю этой категории ТС приходилось 7,285 тыс. полисов (0,01 %).

Самый высокий уровень выплат отмечен среди мопедов и скутеров до 50 куб. см. — 577,31 %. По ним собрано 5,78 млн руб., выплачено 33,375 млн руб. Количество проданных полисов ОСАГО составило 2,246 тыс.

Самую низкую убыточность показали мотоциклы — 41,07 %. Объем собранной премии по ним достигал 1,144 млрд руб., выплат — 469,7 млн руб. Количество проданных полисов составило 465,071 тыс. или 0,85 % в общем объеме.

Также в категории низкоубыточных самоходные сельхозмашины — 47,52 %. Объем собранных премий составил 1,261 млрд руб., выплат — 599 млн руб. На долю этого транспорта пришлось 0,94 % проданных полисов ОСАГО (513 тыс. штук).