- 16 декабря, 2023

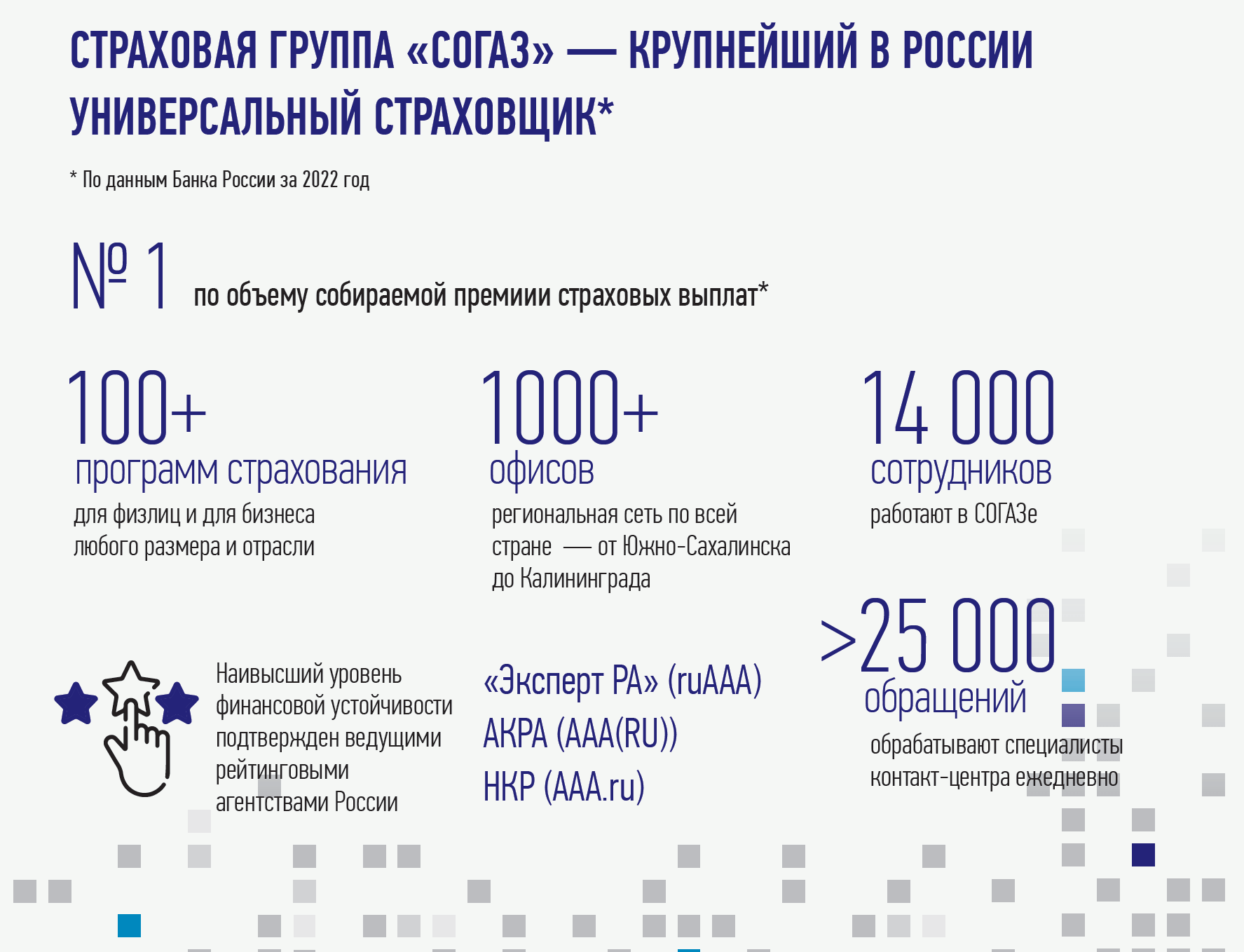

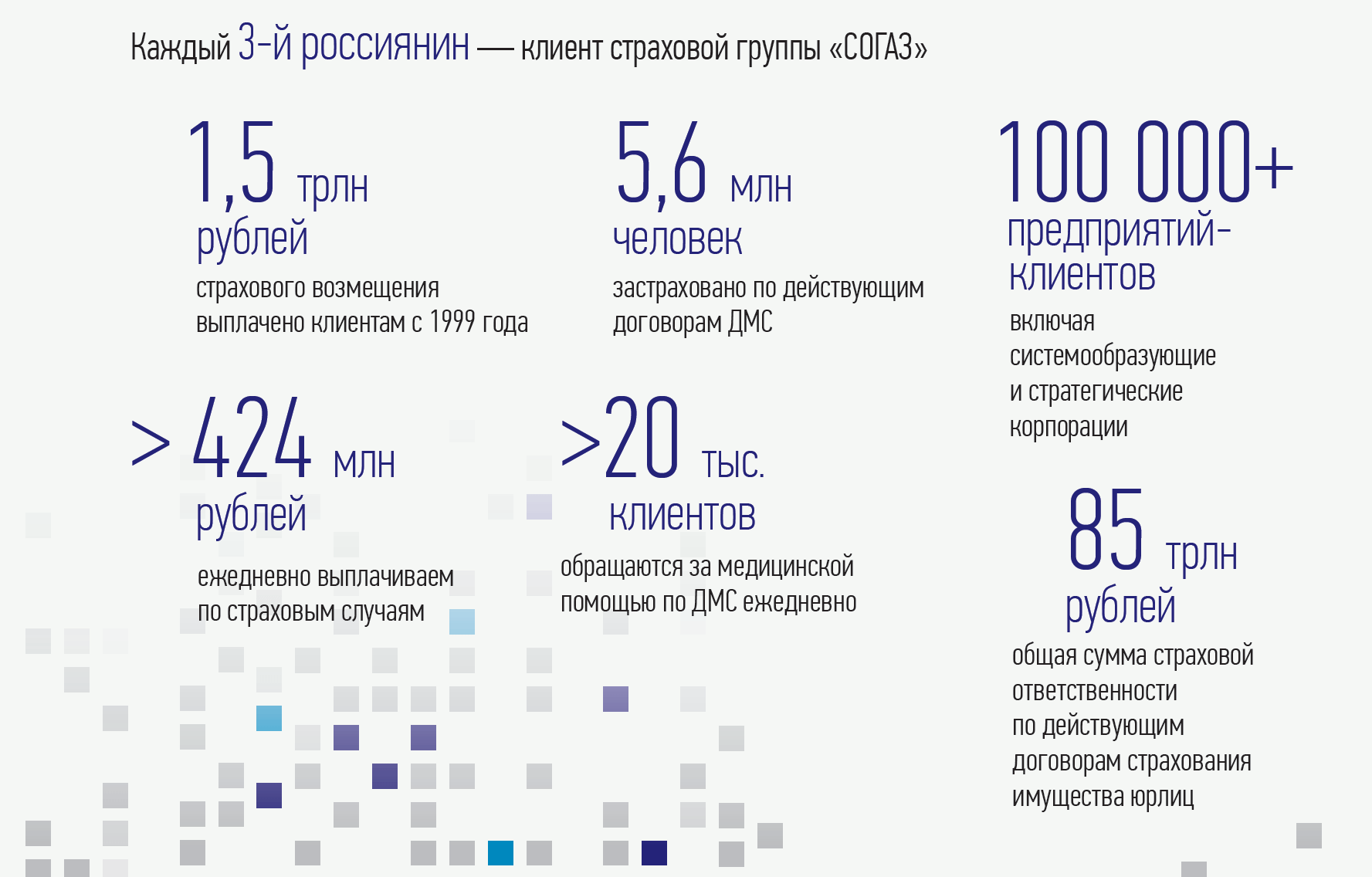

СОГАЗ: ДЕЛАЕМ ПРОДУКТЫ ДЛЯ ЛЮДЕЙ

Опыт трех десятилетий работы на рынке и устремленность в будущее отличают сегодня стратегию СОГАЗа. Страховщик прошел путь трансформации из сугубо корпоративной компании в розничного игрока с фокусом на потребностях клиента и осознанном управлении продуктовой линейкой. Какие подходы к построению клиентского пути применяет сейчас компания, рассказала исполнительный директор АО «СОГАЗ» Мария Берлова.

ССТ: СОГАЗ отметил в этом году свой 30-летний юбилей. Как меняется компания, и в чем заключается основной фокус сегодня?

Мария Берлова: Наше развитие направлено в будущее, но мы стараемся использовать наработанный за три десятилетия опыт. Главный фокус был и остается неизменным — клиенты и надежная защита их финансовых интересов.

В рамках группы мы предлагаем широкий перечень страховых программ, которые могут потребоваться современному человеку — комплексную систему управления здоровьем, защиту для членов семьи и имущества, инструменты накопления и управления сбережениями.

Рациональная трата ресурсов, четкое и понятное планирование, бизнес-эффект за каждой задачей, постоянный анализ рынка — вот наши принципы. От страховщиков сегодня ждут большей гибкости в подходах, адаптивности и скорости реакций. Недостаточно раз в год продать клиенту полис, который в случае непредвиденной ситуации поможет компенсировать убытки. Мы должны обеспечить постоянную сервисную поддержку, выстраивая инфраструктуру вокруг каждого продукта.

ССТ: Какие ноу-хау были разработаны в последнее время?

М. Б.: Мы постоянно совершенствуем наши продукты, дорабатываем их в соответствии с актуальной ситуацией. Например, в этом году начали развивать подписку на страхование. В периоды больших движений в экономике у людей всегда меняется модель поведения — начинают больше сберегать, чем тратить, поэтому сразу оплачивать большие суммы страховых взносов клиентам может быть некомфортно. Чтобы обеспечить более плавное расходование средств, мы внедрили модель подписки, которая уже давно работает во многих сервисах. Каждый месяц клиент пользуется полисом, получает необходимые услуги, и с его карты списывается небольшая фиксированная сумма.

В страховании раньше таких подписок не было. Мы для начала внедрили ее в ДМС, как один из по-настоящему сервисных видов страхования, которым люди пользуются часто.

ССТ: Не возникают ли ситуации, когда клиент злоупотребляет подпиской? Включает полис, лечится, потом отключает подписку?

М. Б.: Конечно, ситуации бывают разные, и клиенты могут вести себя по-разному. Но не могу сказать, что здесь большое поле для злоупотреблений — вы же не можете заранее знать, когда заболеете.

Наши клиенты прекрасно понимают ценность качественного ДМС. Если клиент знает, что его здоровье застраховано, что в любой момент он может получить помощь в удобной клинике или вызвать врача на дом, он чувствует себя защищенным. Если сейчас он уверен, что лечение не потребуется, он уехал на отдых или, наоборот, у него возникли финансовые трудности, он может отключить подписку, а когда ситуация изменится, возобновит ее использование.

ССТ: Стал ли такой продукт востребованным?

М. Б.: Пока он занимает небольшой процент в общих сборах, потому что мы его тестируем. Подписка доступна всем у нас на сайте, но мы осознанно не идем в широкую рекламу. Сначала нужно набрать статистику, увидеть, что такой сервис интересен и нам, и клиентам. Не всегда на старте можно увидеть все нюансы, которые важны для жизни продукта.

Как вы правильно отметили, в этом продукте нет подушки безопасности для страховщика, в отличие от обычного полиса, когда мы получаем страховую премию

за целый год. Здесь страховая премия оплачивается за месяц, и риск того, что человек может обратиться в лечебное учреждение, получить медицинскую помощь на крупную сумму и больше по подписке не обратиться, конечно, присутствует.

ССТ: В этом продукте есть какие-то особые исключения?

М. Б.: Это ДМС со стандартными исключениями и временной франшизой в 14 дней. Также присутствует финансовая франшиза — клиент сам выбирает ее размер. Продукты для страхования физических лиц с франшизами мы стали разрабатывать еще в 2019 году, и такой подход себя оправдал на практике. Этот инструмент позволяет оптимизировать потребление медуслуг и стимулирует клиентов более осознанно обращаться за медпомощью.

ССТ: Как формируется генеральная линия по разработке продуктов?

М. Б.: Генеральное направление — это создание наиболее востребованных массовым потребителем страховых продуктов, подходящих для реализации в разных каналах. Мы стремимся проектировать наши предложения таким образом, чтобы клиент получал наиболее сбалансированный с точки зрения страхового наполнения продукт по оптимальной цене. Зачем включать в покрытие экзотические риски, которые удорожают продукт, но по факту, скорее всего, не будут востребованы?

При создании продукта мы делаем акцент на прорисовке всего клиентского пути — от продажи до получения выплаты или оказания помощи. При этом мы не ограничиваемся только страхованием, смотрим, в том числе, на смежные сферы — как там реализован тот или иной сервис.

Страхование само по себе не самая простая история с точки зрения восприятия. Продуктов не должно быть бесконечное множество. Клиент не хочет заходить на витрину и теряться в многообразии незнакомых предложений, ему нужна понятная и прозрачная линейка, которая отвечает его потребностям.

Также нам важно, чтобы клиент понимал, что именно он покупает. Как правило, страховая документация написана сложно и введение обязательных КИДов — яркий пример того, что клиенту не все понятно. Этому мы тоже уделяем большое внимание.

ССТ: А если в жизни общества возникло какое-то принципиально новое явление, которые выявило новые риски, например, широкое использование самокатов и других средств индивидуальной мобильности — в какой момент вы примете решение о разработке продукта для их страхования?

М. Б.: Безусловно, СОГАЗ делает актуальные продукты. Но мы не стремимся хайповать на инфоповодах, мы не считаем правильным делать продукт просто потому, что информационный фон повышает общий уровень тревожности, и люди хотят себя защитить. Здесь легко ошибиться, и для компании цена этой ошибки может быть большой.

Разработка продукта требует много времени и ресурсов компании, мы сейчас работаем над задачами ускорения time to market. Если полис нишевой и сиюминутный, то потребность в нем может исчезнуть, и тогда все затраты будут напрасными. Кроме того, и клиентская ценность таких продуктов зачастую сомнительная.

Что касается конкретно самокатов, мы видим рост рынка средств индивидуальной мобильности, видим растущую динамику несчастных случаев, которые произошли с их владельцами или по их вине. Только смысл здесь в том, что не нужно изобретать ничего нового, наши классические продукты по страхованию от несчастных случаев покрывают такие риски. Другое дело, что не всем это очевидно, вот здесь перед нами и стоит задача просто и понятно донести преимущества наших продуктов до клиентов.

ССТ: Создаете ли вы продукты специально для тех или иных социальных групп? Например, для молодых мам, пенсионеров и т.д.?

М. Б.: Как я сказала, наша задача — создавать комплексный, понятный клиенту цельный продукт, тогда разные категории потребителя смогут найти в нем все качества, отвечающие их потребностям.

Например, у нас есть стандартный продукт страхования жилья. В нем нет исключений для случаев, когда квартира сдается в аренду. То есть продукт подходит и для тех собственников жилья, кто в нем живет, и для тех, кто сдает его в аренду. Зачем нам отдельно прописывать риски порчи во время аренды, если мы предлагаем комплексную защиту?

Безусловно, у каждого продукта есть целевая аудитория. Если мы говорим о ДМС по подписке, то уже понятно, что потребителем в основном будет молодежь. Но также мы думаем и о клиентах пенсионного возраста, а их в России сегодня больше сорока миллионов. Концепция продуктовой линейки для этого сегмента предполагает простые, понятные и доступные продукты с сервисной составляющей, чтобы максимально облегчить быт старшему поколению. Сейчас мы проводим глубинные интервью и исследования, чтобы подтвердить наши гипотезы и при необходимости внести корректировки в характеристики продуктов.

ССТ: Какие тренды в страховании с точки зрения продуктов вы видите?

М. Б.: Прежде всего, это разные возможности динамических изменений в договоре страхования. Например: застрахована квартира, когда владельцы на даче, и наоборот — застрахована дача, когда владельцы в квартире. Полисы-конструкторы, подписки и другие современные модели продуктов могут нам дать ту клиентскую аудиторию, которая о страховании пока не думает. Кстати, подписки по имущественному страхованию — это уже проект следующего года.

Но важно очень четко понимать экономику продукта и его конечную клиентскую ценность. Актуарные расчеты далеко не всегда подтверждают такой интересный результат, как нам кажется на входе.

ССТ: Как трансформации продуктовой линейки отражается на продавцах страховых продуктов?

М. Б.: Чтобы продавец продавал эффективно, ему должно быть удобно. Продавец для нас — тоже клиент. Поэтому мы уделяем много времени и сил тому, чтобы унифицировать продукты, избавиться от множества ИТ-систем и упростить жизнь продавцам.