- 8 сентября, 2025

Тренды «жизни»

В России в этом году появился новый продукт — ДСЖ, однако на динамику сборов пока гораздо более сильное влияние оказывают привычные ИСЖ и НСЖ. Вице-президент ВСС Глеб Яковлев рассказал о некоторых важных инициативах, которые могут реализоваться в сегменте страхования жизни.

ССТ: С какими результатами для законодательного регулирования страхования заканчивается весенняя сессия Госдумы?

Глеб Яковлев: Пожалуй, главное — это законопроект о налоговых льготах по НДФЛ для договоров страхования жизни. Первое чтение он уже прошел, надеемся, что во втором и третьем будет принят в осеннюю сессию. После вступления в силу закон будет распространять свое действие с начала 2025 года.

ССТ: Участники рынка сетовали, что по долевому страхованию жизни на момент запуска продукта не хватало нормативной базы. Сейчас эта проблема остается?

Г. Я.: На сегодняшний день нормативной базы более, чем достаточно. Скорее есть некоторые вопросы по её применению, на большинство из которых регулятор уже дал свои разъяснения.

Продукт абсолютно новый, инвестиционная часть находится в руках физического лица. Соответственно, возникали вопросы по порядку регулирования, порядку выплат, вопросы, связанные с обременением этой инвестиционной части, например, передачей ее в залог.

Мы разрешали и некоторые спорные вопросы по поводу наследования и выгодоприобретательства, вопросы в связи с правом физического лица выйти из договора в случае изменения правил доверительного управления ПИФ и другие.

Еще возникал ряд вопросов с точки зрения функционала участников, особенно актуальный, если полисы запускаются на внешней управляющей компании: страховщик, управляющая компания, клиент — кто, в отношении кого, на основании чего действует, не возникает ли противоречий с Гражданским кодексом и т. п.

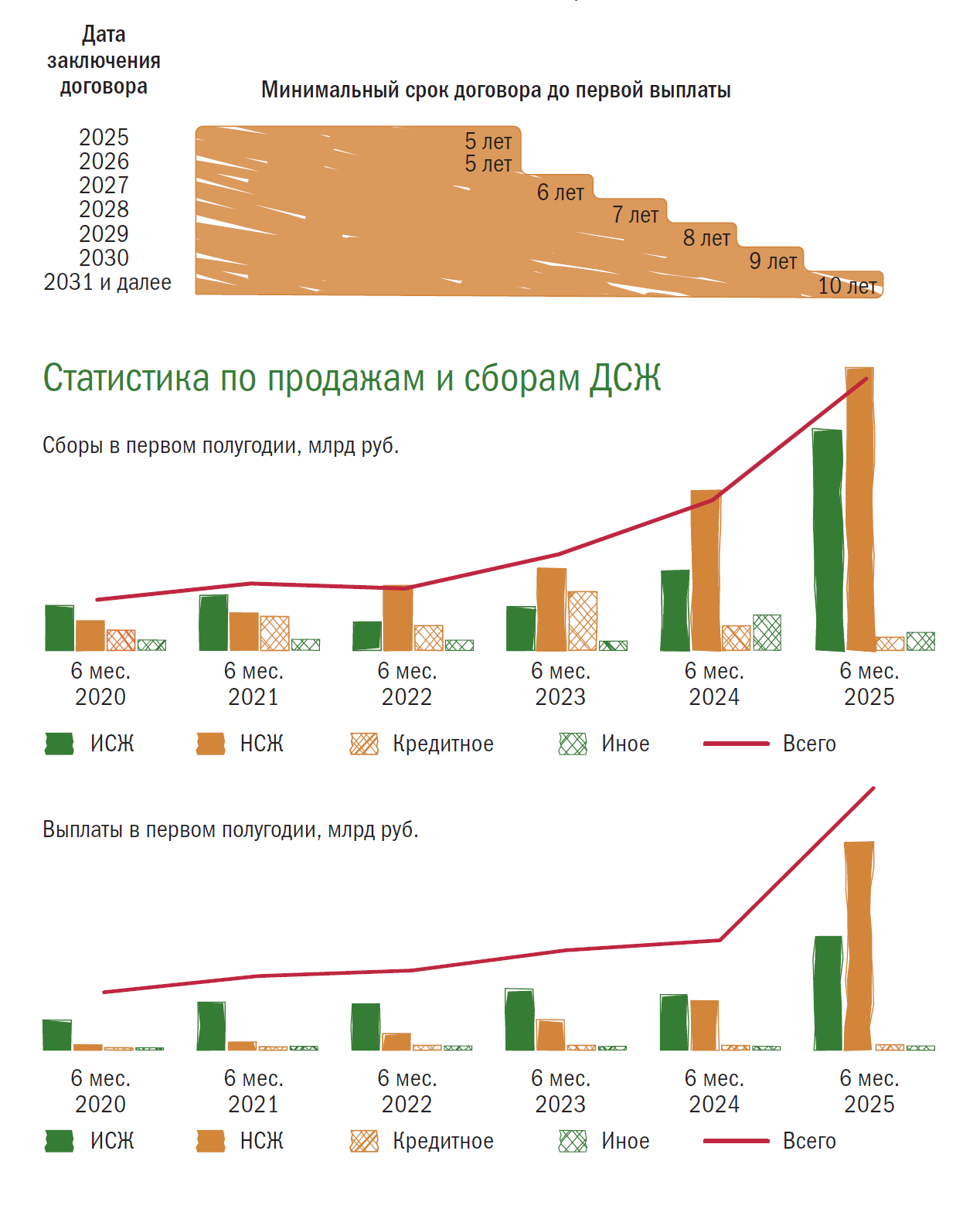

Первые полисы ДСЖ были проданы в конце марта этого года. Постепенно больше компаний запускает ДСЖ. Нужно время, чтобы клиент познакомился с этим новы продуктом, распробовал его. Очевидно, в этом году страховщики будут, главным образом, тестировать новый продукт, активных продаж следует ожидать не ранее 2026 года.

ССТ: Банк России провел оценку фактического воздействия регулирования в области страхования заемщиков. Какая сейчас ситуация в этим направлением в страховании?

Г. Я.: В этом году пришлось серьезно погрузиться в тему страхования заемщиков. Объем сборов по ним заметно снижается от года к году. Регулятор называет это страхованием с низкой клиентской ценностью. Но мы считаем что, несмотря на дороговизну продукта, ценность в них есть. А повысить ее можно, в том числе, через стандарты СРО.

ССТ: Есть ли новая информация о включении страховщиков в программу долгосрочных сбережений?

Г. Я.: Мы продолжаем обсуждать эту тему с регулятором, считаем правильным включение страховщиков в ПДС. Прогрессу в этом вопросе мешают серьезные расхождения регуляторов в подходах и взглядах на способы реализации этой концепции.

ССТ: Целесообразны ли в страховании жизни какие-то отраслевые стандарты по качеству?

Г. Я.: У нас есть опыт такого стандарта. Его создали сами страховщики в 2016 году, в 2017 он вступил в силу. Это была добровольная договоренность о минимальных требованиях, которые страховые компании готовы выполнять, о действиях, сроках, раскрытии информации о доходности и т. д.

Но достаточно скоро этот стандарт был перекрыт базовым стандартом и нормативными актами Банка России. Соответственно, потом этот стандарт был отменен, поскольку смысла в нем не было — регулирование от страхового сообщества заместилось регулированием от регулятора.

ССТ: Больше всего нареканий по качеству вызывали всегда именно продукты инвестиционного страхования жизни. С 2026 года продажи ИСЖ будут запрещены, получается, проблема уйдет сама собой?

Г. Я.: Продукты инвестиционного страхования жизни — это все-таки целая группа разнообразных продуктов. К тому же продукты не стоят на месте, они развиваются, и мы наблюдаем достаточно серьезную эволюцию. Сегодняшнее ИСЖ кардинальным образом отличается от тех продуктов, которые были несколько лет назад.

Благодаря действиям регулятора, который фактически запретил продажу продуктов до 1,5 млн руб., ввел информирование через КИД, анкетирование клиента, тестирование, минимальные требования к продукту, установил требования по минимальной страховой составляющей, установил требования по минимальной доходности продукта и через регулярные контрольные закупки мониторит соблюдение этих требований, появились требования по управлению сложным страховым продуктом от ВСС, а также за счет внутренних изменений в самом продукте полисы ИСЖ пользуются спросом у клиентов с большим достатком. Они стали лучше удовлетворять потребности клиентов. И это серьезная трансформация!

На этом фоне мы видим, что уровень жалоб на мисселинг находится на очень низкой отметке. Нам кажется, что регулятор действительно победил эту проблему.

Налоговые льготы по НДФЛ для договоров страхования жизни

Налоговый вычет со взноса ежегодно — в пределах 400 000 руб. в год.

В конце договора не облагается доход — в пределах 30 000 000 руб.

Требования к договору: минимальный срок действия договора до момента первой выплаты в зависимости от года заключения договора.

Не более 3 одновременно действующих договоров.