- 18 сентября, 2024

ВЫШЛИ НА ПЛАТО

Страхование сельхозживотных в России отличается наиболее широким объемом страхового покрытия, и уровень проникновения по отдельным видам животных здесь достаточно высокий. По мнению руководителя управления сельскохозяйственного страхования АО «АльфаСтрахование» Станислава Кондратьева, нереализованный потенциал по охвату страхованием сохраняется в сегменте страхования крупного рогатого скота.

ССТ: Чем обусловлен рекордный рост в страховании животноводства, и можно ли считать, что достигнуты предельные возможности проникновения страхования в отрасль?

Станислав Кондратьев: В части страхования животноводства в целом тенденция сохраняется последние несколько лет. По данным Национального союза агростраховщиков в птицеводстве застраховано порядка 55 % поголовья, в свиноводстве — 60 %. Здесь не стоит ожидать каких-то серьезных изменений. Основные драйверы такого высокого охвата поголовья связаны с инфекционными заболеваниями: птичий грипп и африканская чума свиней (АЧС), которые наносят огромный ущерб, т.к. при их возникновении на предприятии уничтожению подлежит все имеющееся там поголовье. Еще есть крупный рогатый скот — здесь застраховано только 18 %.

ССТ: Если владельцы животных понимают, насколько серьезны опасности этих заболеваний, почему тогда охват страхованием не достигает 80–100 %?

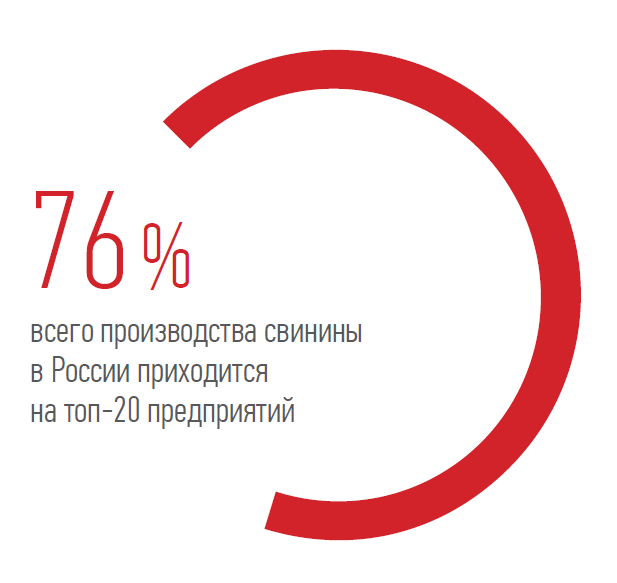

С. К.: Тут нужно отметить, что при расчете уровня проникновения страхования учитывается также поголовье в крестьянско-фермерских хозяйствах, многие из которых содержат животных, так сказать, не на промышленной основе. Они обычно страхованием не пользуются. Если говорить именно про промышленное разведение животных, то, например, в свиноводстве у нас очень высокая концентрация производства. На топ-20 предприятий приходится порядка 76 % всего производства свинины в России. Из этих 20 предприятий 17–18 ежегодно страхуют свое поголовье. Оставшиеся 2–3 предприятия либо страхуются от случая к случаю, либо строят управление рисками таким образом, что считают экономически обоснованным отказ от страхования.

При этом тенденция последних лет — это усиление концентрации производства свинины у крупнейших агрохолдингов как за счет ввода в эксплуатацию новых объектов, так и за счет приобретения региональных игроков, многие из которых не страховали свое поголовье. То есть в орбиту уже застрахованных предприятий будут попадать новые объекты. За счет этого процент застрахованного поголовья будет увеличиваться. Но в любом случае никакого скачкообразного изменения я не прогнозирую.

Таким образом, по проникновению в части страхования поголовья свиней мы вышли на определенное плато. Также возможен какой-то небольшой рост за счет вовлечения в страхование относительно небольших производителей, но это не приведет к взрывному росту этого сегмента страхования.

ССТ: Есть ли потенциал роста в страховании крупного рогатого скота?

С. К.: Безусловно. Разведение крупного рогатого скота не сконцентрировано в ограниченном круге агрохолдингов. Здесь присутствует очень много предприятий, в том числе среднего и малого бизнеса. Это тот сегмент, над которым мы активно работаем последние несколько лет. Что касается инфекционных болезней крупного рогатого скота, то тут ситуация менее напряженная, но тоже есть свои неприятности.

В последнее время особое беспокойство вызывает бруцеллез крупного рогатого скота. На этом фоне, как правило, появляется кратковременный рост обращений из неблагополучных по бруцеллезу регионов на страхование поголовья именно от этой болезни. И тут стоит отметить, что в большинстве таких случаев застраховаться в этот момент уже не получится, т.к. вероятность реализации риска стала крайне высокой. Мы всегда об этом предупреждаем и советуем принимать решение о страховании заранее, не дожидаясь ухудшения эпизоотической ситуации.

ССТ: Могут ли повлиять на развитие страхования в животноводстве какие-то новые продукты?

С. К.: С точки зрения страхового покрытия, в России оно одно из самых полных, и включает в себя, среди прочего, страхование животных от инфекционных заболеваний, в том числе особо опасных. Во многих странах такие риски не подлежат страхованию. Поэтому в этой части расширение маловероятно.

Выплата в миллиард рублей для страховщика – это крупная выплата. Но учитывая, что в нашей компании сосредоточен один из крупнейших на рынке страховых портфелей по животноводству, такая выплата не является критической.

ССТ: «АльфаСтрахование» в 2023 году произвело рекордную выплату по убыткам от африканской чумы свиней в размере более 1 млрд руб. Насколько такие убытки критичны для страховщика?

С. К.: Понятно, что выплата в миллиард рублей для страховщика — это крупная выплата. Но, учитывая, что в нашей компании сосредоточен один из крупнейших на рынке страховых портфелей по животноводству, такая выплата не является критической. Финансовая устойчивость «АльфаСтрахования» от этого не снизилась. Кроме того, все риски у нас перестрахованы. Но вопрос в том, насколько часто такие убытки будут случаться в дальнейшем, от этого будет зависеть наша политика тарифообразования. К сожалению, эпизоотическая обстановка по АЧС уже много лет остается напряженной.

ССТ: А как можно управлять качеством риска?

С. К.: Одним из инструментов является повышение уровня рискозащищенности объекта страхования. Для этих целей мы проводим осмотры с привлечением квалифицированных независимых экспертов, и в случае необходимости даем рекомендации по повышению рискозащищенности. Дальше вопрос в том, насколько предприятие готово следовать нашим рекомендациям и следить за их соблюдением. Какие-то из них не предполагают никаких финансовых вложений, но какие-то могут требовать существенных инвестиций. Бывают случаи, когда мы не просто даем рекомендации, а выдвигаем требования, без выполнения которых заключение договора страхования невозможно.

Но и с осмотрами не все так легко. Например, зайти на территорию свинокомплекса так просто нельзя, т.к. существуют жесткие требования по биобезопасности, включающие определенные условия временных санитарных разрывов между посещениями отдельных производственных площадок. Из-за этого полноценный осмотр всех имеющихся у предприятия свинокомплексов может растянуться во времени. А вообще постоянное соблюдение требований биологической безопасности находится в зоне ответственности самого предприятия, т.к. эксперт фиксирует условия непосредственно на момент осмотра, а происходящее в дальнейшем мы уже контролировать не можем.

ССТ: После того, как происходит крупный убыток по АЧС, проводится ли анализ его причин?

С. К.: Особенность таких убытков в том, что инфекция, если так можно сказать, не оставляет следов. Очень сложно установить путь заноса болезни на предприятие. Но при грамотной организации технологических процессов, можно сузить круг возможных сценариев. Для этого все производственные процессы на свиноводческих комплексах должны быть стандартизированы и неукоснительно соблюдаться, с последующим обязательным фиксированием их выполнения в электронной программе или сохранением подтверждающих документов в электронном виде.

На практике, к сожалению, далеко не всегда все получается идеально. Когда свинокомплекс объявляется эпизоотическим очагом АЧС, туда закрывается доступ для всех, в том числе и для экспертов страховой компании. Такие меры направлены на недопущение дальнейшего распространения инфекции. Там присутствует ограниченное число работников предприятия, которые занимаются ликвидацией последствий вспышки болезни. Причем, уничтожению подлежит не только поголовье, но и имеющиеся там документы. После их уничтожения в большинстве случаев установить наиболее вероятный путь заноса болезни на производственную площадку практически невозможно.

Тенденция последних лет — это усиление концентрации производства свинины у крупнейших агрохолдингов как за счет ввода в эксплуатацию новых объектов, так и за счет приобретения региональных игроков, многие из которых не страховали свое поголовье.

ССТ: Какие направления в страховании животноводства АльфаСтрахование ставит в приоритет в этом году?

С. К.: Мы очень заинтересованы в развитии сегмента страхования крупного рогатого скота. В прошлом году это также было для нас важным направлением, мы его сохраним и на будущее. Крупные холдинги в нашем портфеле есть, но для того, чтобы двигаться дальше и реализовать имеющийся потенциал в этом сегменте, нужно вовлекать в страхование предприятия среднего и малого бизнеса.