- 10 марта, 2022

КОРПОРАТИВНЫЕ СТРАТЕГИИ УСТОЙЧИВОГО РАЗВИТИЯ: ФАКТОР G

Имплементация принятых обязательств в рамках Парижского соглашения и последующих деклараций и документов конференций ООН, включая последние принятые в Глазго, требует принятия практических шагов и действий национальными регуляторными органами и международными неправительственными профессиональными ассоциациями, влияющими на деятельность международных и национальных компаний. Важнейшим направлением текущих изменений является внедрение повестки устойчивого развития в корпоративное управление.

Капитолина Турбина

Фото: Д-р экон. наук, профессор, кафедра управления рисками и страхования МГИМО

Основные элементы ESG, связанные с корпоративным управлением, предполагают принятие долгосрочных стратегий развития с инкорпорацией достижения целей устойчивого развития. Фактор G, или фактор корпоративного управления, в оценке стратегии устойчивого развития можно рассматривать в узком понимании, формализуя реализацию тех значимых показателей, которые большинством рейтинговых агентств включены в методологию рейтингования или ренкингования по этому кластеру задач ESG.

Однако фактор корпоративного управления не должен ограничиваться только оценкой показателей, связанных с организацией корпоративного управления, но включать также и общую концепцию, открытость и эффективность корпоративного управления в целях устойчивого развития.

Остановимся кратко на основных показателях так называемой институциональной области Руководства по основным показателям отчетности предприятий о вкладе в достижение Целей Устойчивого Развития ЮНКТАД. Используемые показатели связаны с реализацией целей устойчивого развития преимущественно под номером 16. Она формулируется как «создание эффективных, подотчетных и транспарентных институтов на всех уровнях, которые на уровне образований могут охватывать практику управления советом директоров».

Для оценивания системы корпоративного управления рассматривается ряд показателей, включаемых в нефинансовую отчетность

Фото:

Показатели для системы корпоративного управления позволяют оценить формальную сторону управления деятельностью компанией, соблюдение общих принципов корпоративного управления в соответствии с международными стандартами ISO или COSO, поло-возрастное представительство в руководящих органах компании и активное восприятие в компании антикоррупционных практик и процедур.

Однако если задаться целью оценить качество управления, особенно управления возникающими климатическими или ESG рисками, подобную структуру и совокупность показателей или данных, которые используются для таких показателей, нельзя считать достаточными.

Российские и зарубежные рейтинговые агентства используют более широкий набор метрик для оценки эффективности управления. Например, «Эксперт РА» для оценивания G-фактора в общем рейтинге использует компонент «Качество управления (governance) — подходы объекта рейтинга к управлению и фактическая защита прав заинтересованных сторон», который включает порядка 20 параметров оценки.

В совокупность оценочных показателей включены оценка деловой репутации, стратегии развития, эффективности совета директоров, деятельность исполнительных органов, система управления рисками, степень транспарентности информации, защита прав собственников. Общий вес фактора G для финансовых компаний составляет 45 %, для нефинансовых компаний — 35 %.

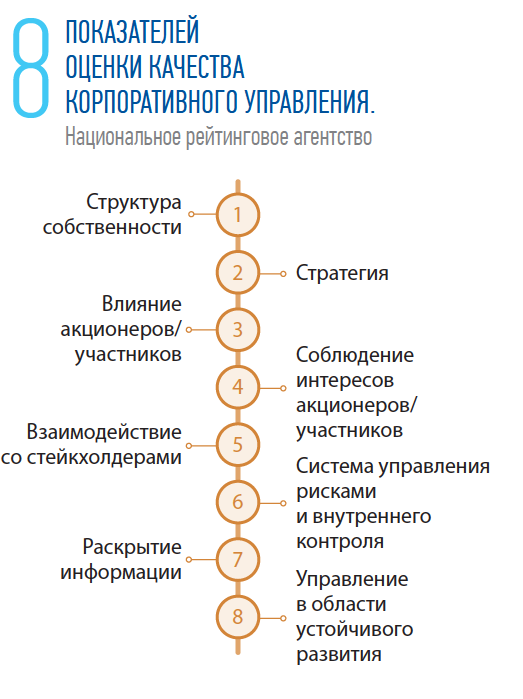

В Методологии Национального рейтингового агентства РФ оценка качества корпоративного управления направлена на оценивание рисков системы и практики корпоративного управления и включает 8 групп показателей. При этом фактор G предполагает раскрытие нефинансовой информации в соответствии с международными инициативами и стандартами в области устойчивого развития.

С точки зрения корпоративного управления совершенно необходимо, чтобы совет директоров обозначил ESG-повестку как приоритет, назначил ответственных, которые занимались бы выработкой стратегии ESG, контролем за реализацией целей в развитии всех подразделений компании («тон сверху» в стандартах COSO). Многие экономические агенты уже сейчас отмечают необходимость специальных процедур ESG-комплаенса как способа достижения поставленных целей, выделения специальных подразделений, координирующих ESG политики и практики, выделения специального менеджера ESG-officer.

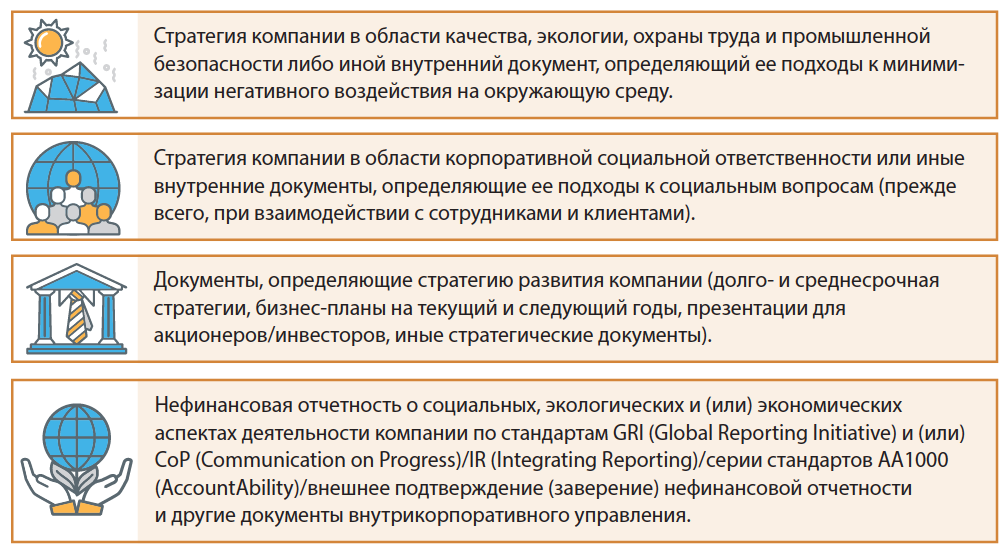

Примеры параметров оценки компонента «Качество управления».

Фото: «Эксперт РА»

В ЕС, США, на уровне международных неправительственных организаций активно формируются требования к раскрытию нефинансовой информации, влияющей на достижение целей устойчивого развития участниками экономической деятельности на основании нефинансовой отчетности.

Наиболее авторитетной из международных некоммерческих ассоциаций, которые добровольно разрабатывают стандарты раскрытия нефинансовой информации, считается TCFD (The FSB Task Force on Climate-related Financial Disclosures — Рабочая группа по вопросам раскрытия финансовой информации, связанной с изменением климата, при Совете по финансовой стабильности). В конечном счете эти стандарты могут стать обязательными для всех национальных компаний, являющихся участниками международного торгового оборота, и привлечение финансирования через международные институты развития или национальные фондовые биржи.

Без сомнения, дополнительным фактором имплементации этих стандартов станет их совмещение со стандартами международной финансовой отчетности (МСФО).

Банк России 12 июля 2021 года принял Рекомендации по раскрытию публичными акционерными обществами нефинансовой информации, связанной с деятельностью таких обществ. Они могут быть использованы для расширения информационной прозрачности, эффективной организации и раскрытия информации о ESG-факторах. Рекомендации подготовлены с учетом положений международных стандартов и наднациональных актов по раскрытию нефинансовой информации, основаны на принципах и положениях Кодекса корпоративного управления к применению компаниями, ценные бумаги которых допущены к организованным торгам.

Фото:

Очевидно, в рамках развития российского законодательства в этом направлении органами регулирования и надзора, в том числе и Банком России, должны быть установлены отдельные требования к раскрытию компаниями информации о фактах, связанных с окружающей средой и экологией, с изменением климата, социальными аспектами деятельности компаний и корпоративным управлением в рамках Концепции развития публичной нефинансовой отчетности, утвержденной Правительством Российской Федерации. Уже проделанная работа в направлении формирования российского законодательства о принципах и раскрытии информации в области нефинансовой отчетности может стать моделью для ее применения другими странами ЕАЭС и на пространстве стран СНГ.

Важным инструментом продвижения и принуждения национальных компаний к следованию принципам устойчивого развития ООН является использование ESG-рейтингов. Мы уже продемонстрировали выше, насколько более глубоким является анализ фактора G российскими рейтинговыми агентствами по сравнению с базовыми подходами ЮНКТАД. Такое рейтингование проводится на добровольной основе и следует индивидуальным методологиям рейтинговых агентств.

На зарубежных пространствах наиболее авторитетными являются рейтинги устойчивого развития (sustainable development indexes), присваиваемые на добровольной основе. Так, S&P Global ежегодно публикует ренкинги устойчивости международных компаний на добровольной основе.

В отчете “The Sustainability Yearbook — 2021 Rankings” представлены данные о 7000 компаниях, оцененных агентством на основании практики оценки корпоративной устойчивости. Большинство участвующих в рэнкинге компаний зарегистрированы в Японии и Республике Корея, российские компании в этом издании не упоминаются.

Очевидно, что одним из важных элементов перехода к практическим аспектам реализации изменений в корпоративном управлении в достижении целей, связанных с устойчивым развитием и климатической повесткой, должно стать положительное влияние участия российских компаний, в том числе и российского страхового бизнеса, участников международных торговых операций в этом и аналогичном рэнкингах для достижения большей транспарентности.