- 13 июня, 2023

Аналитики Домклик Сбербанка изучили сходства и различия в поведении арендодателей и продавцов квартир

Аналитики Домклик Сбербанка изучили динамику предложения на рынке вторичного жилья и аренды за последние три года и рассказали о том, насколько выявленные тренды актуальны для Москвы и Санкт-Петербурга.

Предметом исследования стала динамика количества объявлений о продаже вторичной недвижимости и об аренде квартир с июля 2020 года по май 2023 года. Анализировались данные объявлений на Домклик по РФ, а также отдельно по Москве и Санкт-Петербургу. Результаты были сопоставлены с динамикой количества ипотечных сделок на рынке вторичного жилья по данным Сбербанка и с историей изменения ключевой ставки Банка России.

Общие тренды в динамике предложений о продаже и аренде квартир

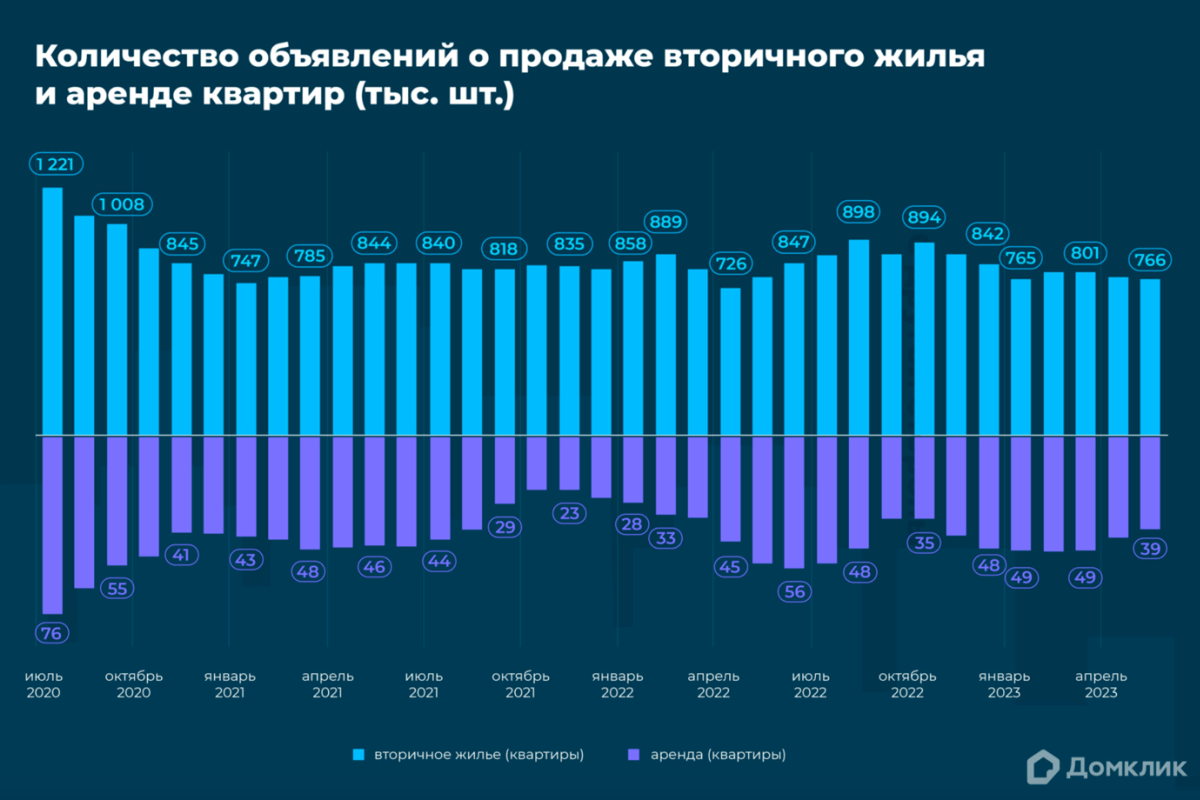

Динамика количества объявлений о продаже квартир на вторичном рынке недвижимости (обозначена синим) и об аренде квартир (обозначена фиолетовым) по РФ. Параметры указаны в тыс. шт.

В период с середины 2020 года по 2021 год динамика объёма предложения и на рынке вторичного жилья, и на рынке аренды схожа. Так, с июля по декабрь 2020 года в обоих случаях число объявлений значительно сократилось (по вторичному рынку — на 35%, по аренде — на 45%), а в первой половине 2021 года, наоборот, выросло (на 13% и 8% соответственно).

Похожая динамика отмечается и в 2023 году: с февраля по май и на рынке вторичного жилья, и на рынке аренды предложение снижается (на 5% и на 20% соответственно).

В динамике предложения чётко прослеживается сезонный фактор. Объём продаваемого и арендного жилья существенно меняется, как правило, дважды в год — в начале года и в конце лета.

В начале года количество объявлений минимально по сравнению с последующими месяцами: например, в 2021 году и на рынке вторичного жилья, и на рынке аренды январское значение на 7–8% ниже среднемесячного за первое полугодие. Это связано с тем, что к концу года покупательская активность растёт и выгодные лоты выкупаются. На рынке аренды в конце года также отмечается повышенный спрос: с Нового года многие меняют место работы и, как следствие, место жилья.

Такой тренд не характерен для Москвы и Санкт-Петербурга. Так, в 2021 году январский объём продаваемого жилья в Москве превышал средний показатель первого полугодия на 7%, а объём арендного жилья — на 14%. Данные 2021 года также показали, что в Санкт-Петербурге объём предложения на рынке аренды в начале года оказался выше, чем в последующие месяцы (на 7%).

В середине года сокращение объёма предложения вызвано всплеском покупательского интереса на фоне окончания периода отпусков и начала учебного сезона. Так, с июля по сентябрь 2021 года количество продаваемого жилья уменьшилось на 3%, а съёмного — на 34%.

В отличие от зимнего периода, спад объёма предложений характерен и для двух крупнейших городов страны.

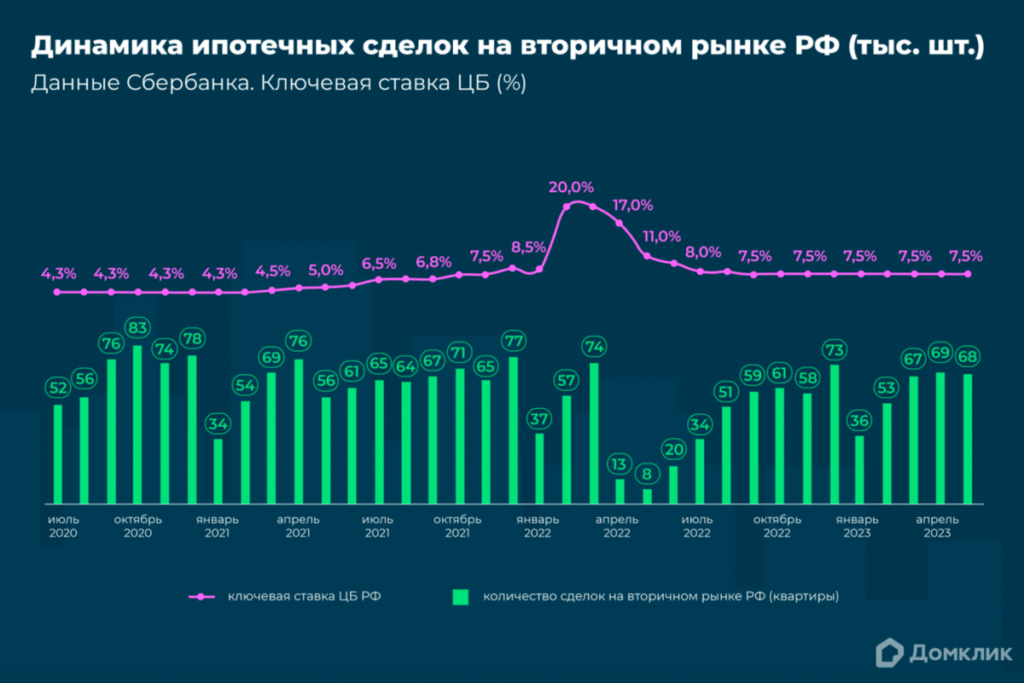

Динамика количества ипотечных сделок по покупке квартир на вторичном рынке без учёта ИЖС и загородной недвижимости (обозначена зелёным, в тыс. шт.). Динамика ключевой ставки ЦБ России (обозначена розовым, в %).

С октября 2022 года по январь 2023 года прирост количества съёмных квартир по России достиг 40%. В столичных регионах рынок аренды продемонстрировал более внушительные изменения по сравнению с весенним периодом: с октября 2022 года по январь 2023 года прирост был равен 55% в Москве и 69% в Санкт-Петербурге.

И в начале весны, и осенью объём предложения вторичной недвижимости сокращался примерно на 15–20%, а рынок аренды, напротив, рос на 35–40%. То есть продавцы вторичного жилья склонны снимать объявление о продаже, а часть из них переориентируется на рынок аренды.