- 17 марта, 2025

Эволюция рынка перестрахования в России

Эволюцию рынка перестрахования в России за последние 10 лет можно разделить на два этапа: до 2022 года развивалось международное сотрудничество, основная часть рисков по договорам страхования имущества и ответственности размещалась через международных брокеров на западном рынке. После 2022 года передача рисков сосредоточилась внутри РФ.

До 2022 года ежегодно около 9 % от общего объема премий передавалось в перестрахование. Доля зарубежных компаний в объеме премий, переданных в перестрахование, и в объеме выплат1 за период 2015–2021 годы составила около 78 %. Российские риски принимали компании из 74 стран. Основными партнерами были перестраховщики из Великобритании2, Швейцарии, Германии, Франции, США, на их долю в среднем приходилось две трети премий. Доля компаний из стран — членов БРИКС за этот период в объеме премий не превышала 5 %, в объеме выплат составила около 7 %.

Наращивания российской емкости практически не происходило: количество перестраховщиков, принимающих риски, сокращалось год к году — от 77 в 2015 году до 43 в 2021 году. Часть компаний ушла добровольно, часть — в результате применения регулирующих мер со стороны Банка России. В составе специализированных перестраховщиков, кроме РНПК, на рынке продолжают работать АО «Русское перестраховочное общество» и две компании с иностранным капиталом — ООО «Скор Перестрахование» и ООО «ДжиАйСи Перестрахование». За последние 6 месяцев на рынке появилось два новых игрока: в 2024 году лицензию на перестрахование получило ООО «Новая перестраховочная компания», в 2025 году — ООО «Международная перестраховочная компания».

Наиболее сложными, начиная с 2014 года, стали вопросы перестрахования санкционных рисков, в том числе перевозки грузов и запусков ракет-носителей в интересах Минобороны, строительства Керченского моста и объектов инфраструктуры в Крыму, судов АО «ОСК». Постепенное расширение наложенных на РФ ограничений в 2014–2019 годах привело к усложнению размещения санкционных рисков, что стало одной из причин создания Российской Национальной Перестраховочной Компании (РНПК), которая начала работу в конце 2016 года. С 2017 года введена обязательная цессия, и с тех пор РНПК остается лидером рынка по объему входящего бизнеса.

Топ-5 стран по объему премий, переданных в перестрахование

| # | 2019–2021 года, объем в % | 2023 год, объем в % | 2024 год, объем в % | |||

| 1 | Великобритания | 24,1 | Германия | 23,0 | Индия | 25,0 |

| 2 | Германия | 18,6 | Китай | 20,0 | Белорусь | 25,0 |

| 3 | Швейцария | 10,5 | Белорусь | 9,0 | Вьетнам | 11,0 |

| 4 | Франция | 8,2 | Индия | 8,0 | Узбекистан | 9,0 |

| 5 | США | 6,0 | Мальта | 6,0 | Азербайджан | 8,0 |

Топ-5 стран по доле перестраховщиков в выплатах

| 2019–2021 года, доля в % | 2023 год, доля в % | 2024 год, доля в % | ||||

| 1 | Германия | 28,0 | Германия | 33,8 | Германия | 25,4 |

| 2 | Великобритания | 15,0 | Великобритания | 14,0 | Швейцария | 22,6 |

| 3 | Швейцария | 11,0 | Швейцария | 8,0 | США | 12,3 |

| 4 | Франция | 11,0 | Ирландия | 5,5 | Великобритания | 9,1 |

| 5 | Китай | 4,0 | Люксембург | 5,3 | Ю. Корея | 6,8 |

2022 год стал переломным для рынка исходящего перестрахования: в результате запрета на работу с перестраховщиками из недружественных стран договоры с иностранными компаниями были расторгнуты, сроки расчетов по возмещению доли в убытках по договорам прошлых лет значительно увеличились.

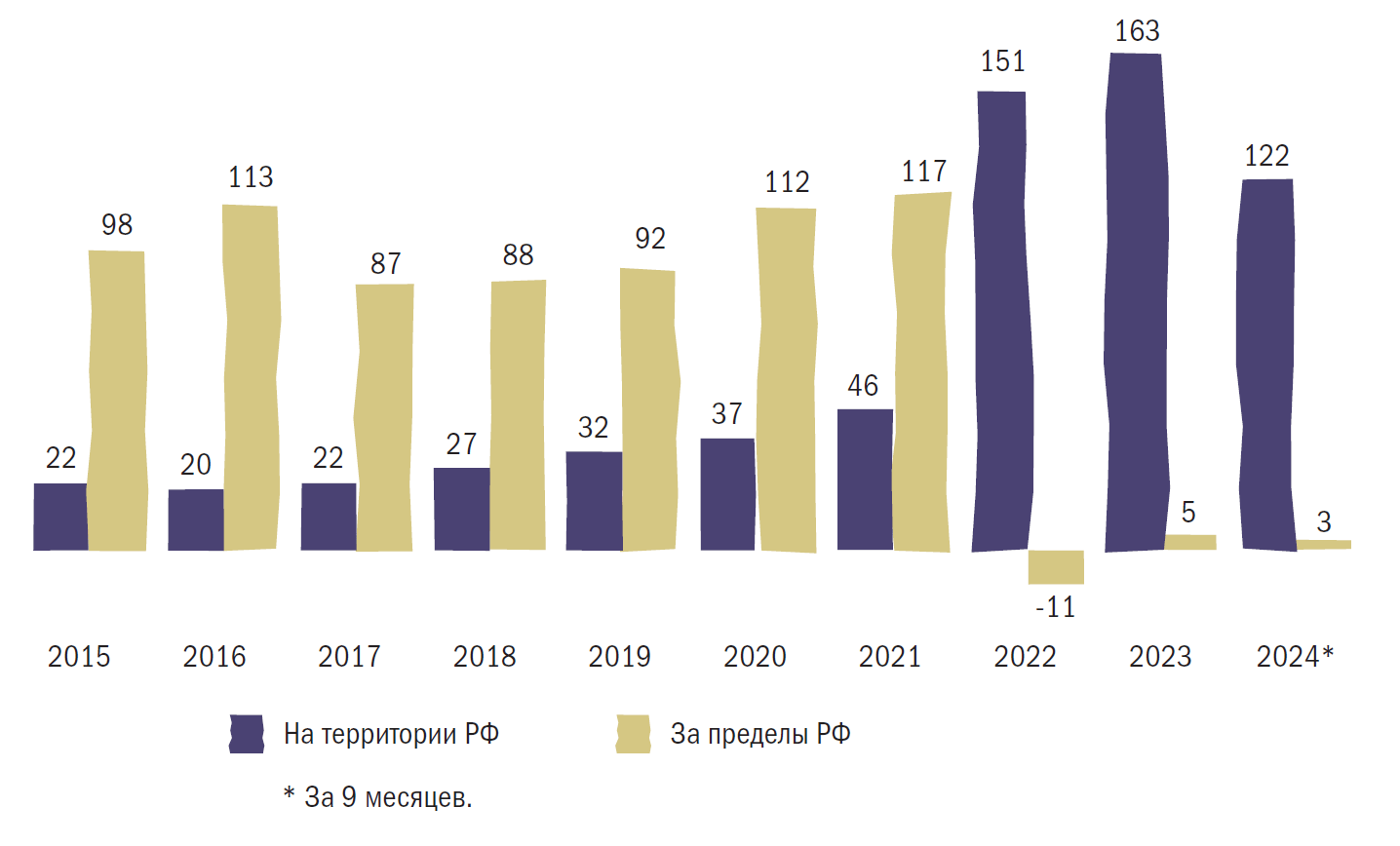

Передача рисков сосредоточилась внутри РФ: доля российских компаний в премиях по исходящему перестрахованию в 2023 году составила 97 %, за 9 месяцев 2024 года — 98 %. Объем премий по исходящему перестрахованию за пределы РФ в 2023 году по сравнению с 2021 годом снизился на 95 %, а список стран-партнеров сократился до 42.

При этом доля стран БРИКС в 2023 году составила 28 %, за 9 месяцев 2024 года — 27 % от объема премий, переданных в перестрахование. В 2024 году среди зарубежных перестраховщиков появились компании из Демократической Республики Конго, Таджикистана, Камеруна, Ливии и Катара, но их совокупная доля в исходящих премиях не превышает 5 %. Сотрудничество с компаниями из дружественных стран не получает развития из-за отсутствия у России международных рейтингов, опасения вторичных санкций, малого опыта андеррайтинга российских рисков и проблем с международными расчетами.

Структура премий по исходящему перестрахованию, 2015–2024 годы

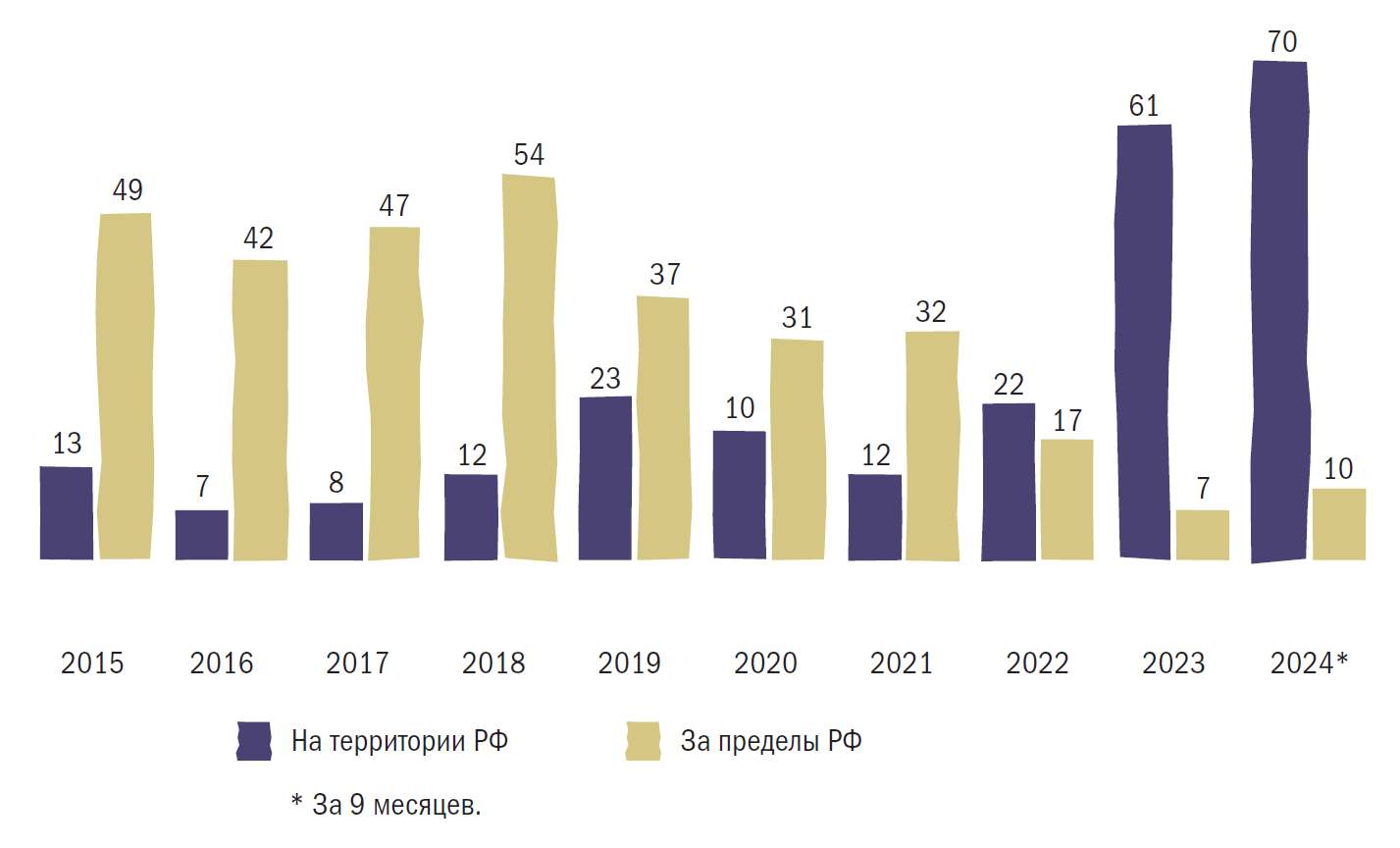

Основная доля начисленных выплат по исходящим договорам 2023–2024 годов по-прежнему приходится на бывших партнеров из недружественных стран в связи с длительными сроками урегулирования убытков по договорам прошлых лет. При этом усложнение процедур комплаенса при проведении расчетов часто приводит к нарушению платежной дисциплины и формированию задолженности по начисленным долям в убытках.

Одновременно с изменением состава перестраховщиков трансформируются и условия договоров. Основными формами перестрахования являются факультативное пропорциональное и облигаторное пропорциональное, их средняя доля за период 2019–2023 годов составила 39 % и 34 % соответственно. Тенденцией последних двух лет стало снижение доли факультативного непропорционального страхования (в среднем 15 % в 2019–2021 годах и 6 % в 2023– 2024 годах), так как договоры такой формы заключались чаще с иностранными перестраховщиками, а также рост доли факультативно-облигаторного пропорционального перестрахования, в основном в сегменте ОСАГО, за счет чего доля этой формы выросла с 0,1 % в 2019–2021 годах до 6 % в 2024 году.

Наибольшая доля перестраховщиков в убытках приходится на облигаторные пропорциональные договоры, доля этой формы превысила 50 % в среднем за период 2019–2023 годы. Также растет доля выплат по факультативно-облигаторной пропорциональной форме за счет ОСАГО.

Структура выплат по исходящему перестрахованию, 2015–2024 годы

Таким образом, российский перестраховочный рынок пережил период серьезной трансформации, санкционные ограничения привели к практически полной недоступности иностранной перестраховочной емкости: объем премий, переданных за пределы РФ, составляет около 5 % от средних пятилетних значений до 2022 года, выплаты от компаний из недружественных стран не поступают или поступают с большим опозданием.

Частичным решением проблемы с недостатком емкости может быть: увеличение собственного удержания российских страховщиков за счет постепенного роста капитала, создание перестраховочных пулов по отдельным рискам или видам страхования, а для привлечения емкости компаний из дружественных стран — расширение применения кредитных рейтингов по международной шкале, присваиваемых российскими кредитными агентствами, а также формирование новых способов международных расчетов.

- Доля перестраховщиков в выплатах по договорам исходящего перестрахования.

- Соединенное Королевство Великобритании и Северной Ирландии.