- 30 октября, 2023

ОЦЕНКА РИСКОВ БЕЗ ФОРМАЛИЗМА, НО КАК МОЖНО РАНЬШЕ

Фундамент управления рисками закладывается на подготовительном этапе проекта. Это означает, что риск- инженеры и страховщики должны привлекаться к оценке проекта в самом начале. Бизнес начинает постепенно осознавать пользу такого подхода, убеждены руководитель Инженерного центра РНПК Алексей Сонин и начальник управления перестрахования СМР, буровых и оффшорных рисков РНПК Алексей Гусев.

ССТ: Для начала давайте дадим определение, что такое строительно-монтажные риски или СМР?

А. Гусев: Строго говоря, классическая расшифровка аббревиатуры СМР — строительно-монтажные работы. Однако в профессиональном страховом сообществе под СМР также понимают как строительно-монтажные риски. С точки зрения страхования база покрытия СМР — «все риски», под которыми понимаются все возможные случаи нанесения имущественного ущерба объекту строительно-монтажных работ, которые могут произойти во время самих этих работ. Такие риски определяются самыми разными факторами — природными, техногенными и человеческим.

ССТ: Большие ли сейчас убытки в этой сфере?

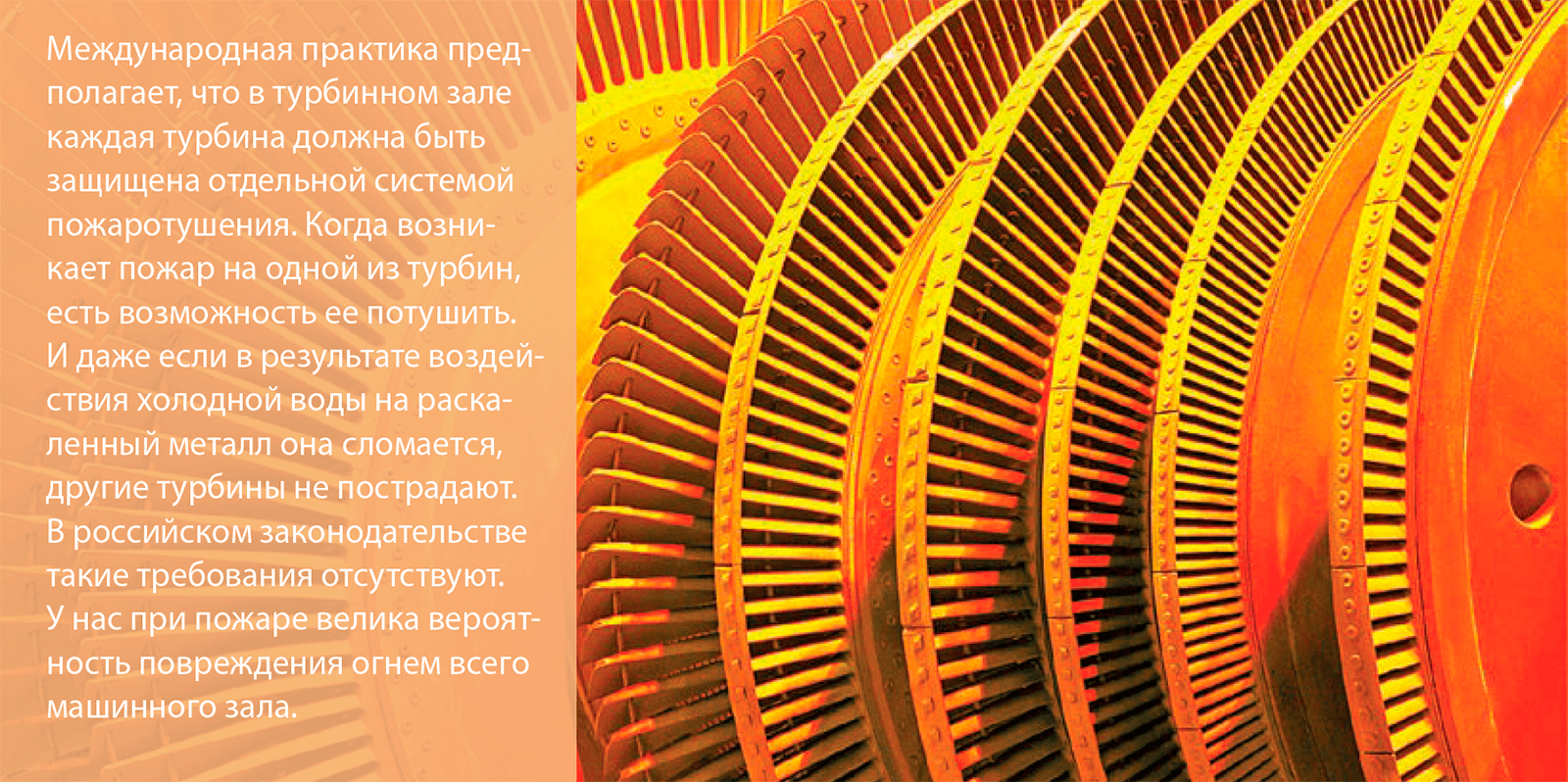

А. Г.: За последние три года произошел ряд негативных событий, в том числе на стратегических для нашей страны стройках. По предварительным оценкам — это десятки миллиардов рублей убытков. Самые крупные убытки произошли в нефтегазовой и энергогенерирующей отраслях, на сложных, зачастую уникальных технологических установках. Это как раз те случаи, когда техногенная причина и человеческий фактор тесно переплетены. К тому же в нефтепереработке, нефтехимии, электроэнергетике в производственных циклах используются горючие вещества, что при авариях зачастую приводит к масштабным пожарам.

Поэтому сегодня мы хотим подчеркнуть важность превентивного привлечения страховщиков к оценке возможных рисков при проектировании сложных и уникальных производственных объектов, технические решения по которым формируются под конкретное предприятие. Именно эта исключительность накладывает отпечаток на реализацию наиболее разрушительных и негативных сценариев: повышается вероятность ошибок, возникших в ходе проектирования или монтажа, что может привести к серьезным убыткам.

ССТ: Как можно снизить вероятность реализации крупных убытков и что здесь зависит от страховщиков?

А. Сонин: Инженер рассматривает техническую составляющую риска. Например, если ввиду отсутствия того или иного элемента произойдет пожар, который распространится на определенной площади и повлечет за собой порчу или уничтожение оборудования, инженер дает стоимостную оценку такого ущерба.

Андеррайтер дает оценку риска, исходя из своего опыта и знаний о рыночных практиках: сопоставляет конкретный проект с другими, оценивает, насколько часто происходят страховые случаи на таких объектах и какие меры могут быть приняты.

В некоторых случаях низкая инженерная оценка риска может быть компенсирована ограничивающей покрытие оговоркой, которую вводит андеррайтер, например, «в отсутствие системы пожаротушения ущерб, прямо или косвенно связанный с пожаром и (или) взрывом не подлежит возмещению».

ССТ: На каком этапе должен привлекаться к проекту страховщик?

А. Г.: У любого проекта есть жизненный цикл: подготовительная, строительно-монтажная, эксплуатационная фазы. Фундамент управления рисками закладывается на подготовительном этапе проекта. В идеале привлечение риск-менеджеров предприятия, страховщика и перестраховщика должно происходить на этапе проектирования объекта. Это нужно для профессиональной оценки наиболее опасных с точки зрения риск-защищенности аспектов проекта.

Необходимо сразу проработать меры по минимизации соответствующих рисков. Потому как если риски начнут всплывать уже в процессе строительно-монтажных работ, то изменить проект будет затруднительно или невозможно. Часто наши риск-инженеры выявляют на объекте зоны повышенного риска, но в ответ на свои замечания слышат, что проект прошел Главгосэкспертизу и изменению не подлежит.

ССТ: Но каким образом проект мог пройти Главгосэкспертизу, если в нем остались зоны повышенного риска?

А. С.: Нормативы в области пожарной или промышленной безопасности в нашей стране менее жесткие, чем, скажем, на Западе. У нас есть примеры, когда именно такие решения, полностью соответствующие требованиям стандартов Российской Федерации, приводили к большим убыткам. Зачастую любое изменение проекта приводит к его удорожанию, а оснований, в том числе законодательных, чтобы вернуть его на доработку, у нас нет. Следовательно, проект не дорабатывается.

Разница в подходах не означает, что наши нормы плохие. С точки зрения морали они даже более гуманны, так как ориентированы на спасение людей. У нас главное, чтобы люди успели покинуть помещение. Приоритет международной практики — сохранить как можно больше неповрежденного имущества.

Хочу сразу отметить, что одно другому не противоречит. Но это несет дополнительные затраты на стадии проектирования систем предупредительных мер. Именно поэтому страховщиков нужно привлекать к проекту на этапе его проектирования, чтобы не нужны были дополнительные затраты на изменение проекта при вскрытии неучтенных рисков.

ССТ: Возможно, для этого нужно изменить действующее законодательство?

А. С.: Риск-защищенность — очень тонкая материя, и здесь нужно исходить из чувства самосохранения, а не из формальной позиции. Стоит отметить, что сам процесс участия страховщиков в проектах эволюционный, революция здесь вредна. Запрос на такую вовлеченность должен исходить не только от страхового сообщества, но и от риск-менеджеров компаний, страхующих свои риски.

ССТ: А если чувство самосохранения пока не развито, то как наличие зон повышенного риска на объекте отразится на страховом договоре?

А. Г.: В Гражданском кодексе закреплено такое понятие как изменение степени риска, поэтому в договор страхования добавляют соответствующие оговорки. Они очень четко указывают на то, что именно является изменением степени риска. Эти оговорки говорят и о том, что в момент принятия объекта на страхование страховщик надлежащим образом его изучил и зафиксировал то состояние, в котором объект находится.

Представитель страховщика на объекте может наблюдать ухудшение степени защищенности объекта. Например, при строительстве используются не те марки бетона или хранение уникального оборудования осуществляется без должной организации пожарной безопасности. Если мы видим увеличение степени риска, то, согласно действующему законодательству, страховщик может потребовать изменить условия страхования. По сути, ГК РФ разрешает нам только повысить страховую премию. Если страхователь отказывается от уплаты повышенной премии, то страховщик, согласно ГК, может расторгнуть договор.

Безусловно, страховщики всегда стараются вести диалог с клиентом и совместно находить решения, снижающие степень риска на объекте. Если же страховой случай происходит, когда рекомендации страховщика не выполнены, например, происходит пожар на складе, где должна быть система пожаротушения, а на самом деле ее там не было, мы после выдачи соответствующих рекомендаций стремимся прямо прописать, что ущерб от соответствующего события не подлежит возмещению.

ССТ: Каким может быть выход из подобной ситуации?

А. С.: Если в проекте используются деньги из государственного бюджета, что-либо изменить достаточно сложно. Однако если проект осуществляется за счет средств частных инвесторов, многие из них охотно прислушиваются к тому, что им говорят риск-менеджеры и страховщики. Часто такие инвесторы готовы включать в проект дополнительные нормы безопасности, несмотря на их затратность.

В мире существует очень хорошая практика: крупные корпорации при проектировании нового предприятия направляют проектную документацию в свою страховую компанию. Таким образом, страховая компания еще на стадии проектирования дает рекомендации по улучшению риск-защищенности объекта.

ССТ: Как внедрить такую практику в России?

А. Г.: В последнее время многие российские компании считают важным и создают подразделения риск-менеджмента. Думаю, мы наблюдаем сейчас процесс проникновения культуры риск-менеджмента и страхования в массы. Но нужна длительная просветительская работа, чтобы и страховое сообщество, и риск-инженеры начали участвовать в проекте с самого начала.

Это — наше будущее.