- 30 октября, 2023

ПРАВО РУЛЯ

На дорогах Приморского края преобладают праворульные автомобили, причем, далеко не новые. Этот фактор негативно влияет не только на аварийность, но и, как следствие, на доступность ОСАГО в этом регионе. Вице-президент ВСС Сергей Ефремов ответил на вопросы журнала о том, какими мерами можно снизить остроту проблемы по страхованию автогражданской ответственности.

ССТ: Проблема ОСАГО в Приморском крае много лет остается достаточно острой. Что мешает быстро ее решить?

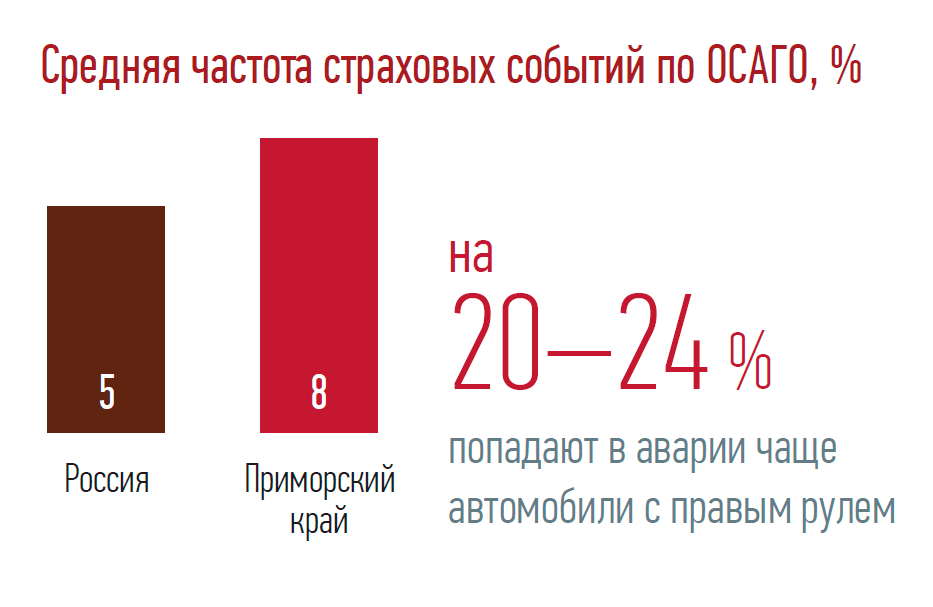

Сергей Ефремов: В Приморском крае свыше 80 % легковых автомобилей — это автомобили с правым рулем, предназначенные для левостороннего движения. А так как у нас в России установлено правостороннее движение, то при движении праворульных автомобилей по правому ряду левая фара светит в глаза водителю на встречной полосе. Они чаще попадают в аварии.

>80 % легковых автомобилей в Приморском крае — автомобили с правым рулем

К тому же все автомобили, которые приходят к нам из Японии, достаточно старые. Если средний возраст автомобиля в целом по стране составляет 10–12 лет, то по Приморскому краю — 20 лет.

Мы надеялись, что с началом СВО количество бывших в употреблении автомобилей, ввозимых из Японии, уменьшится. Этого не произошло: количество таких автомобилей увеличилось, а цены на них не выросли.

ССТ: Как своеобразие приморского автопарка влияет на ОСАГО?

С. Е.: В соответствии с единой методикой, используемой в ОСАГО при расчете величины убытка, ремонт транспортных средств должен осуществляться новыми запчастями. Понятно, что никаких новых автозапчастей к праворульным автомобилям в Приморском крае нет. Автовладелец получает выплату как за новые автозапчасти, ремонтирует машину б/у деталями, а разницу в цене просто кладет себе в карман.

Здесь нет никакого мошенничества, но водителю на автомобиле с правым рулем получается выгодно попадать в аварии. Можно просто, например, поцарапать бампер: бывший в употреблении бампер будет стоить около 10–15 тыс. руб., а страховая компания выплатит за новый 50 тыс. руб. Владелец транспортного средства скажет: «Спасибо всем!»

ССТ: В такси тоже работают праворульные машины?

С. Е.: На Дальнем Востоке нет таксомоторных парков. Основная масса таксистов оформлена индивидуальными предпринимателями, и практически все автомобили праворульные. Так как сегодня средняя стоимость полиса ОСАГО для такси составляет от 20 до 40 тыс. руб. в год, то водители заявляют такси как автомобиль для личного пользования. Потом при ДТП это выявляется, и страховщик отказывает в выплате. И вот здесь уже начинается мошенничество и недобросовестная практика.

В Приморском крае работает агрегатор такси ООО «Максим-Владивосток», который фактически содействует тому, чтобы таксисты не покупали полис ОСАГО. Водитель заключает договор, машина разрисована как такси, и потребитель уверен, что он вызвал такси. Однако при разбирательстве со страховой компанией владелец машины говорит, что он всего лишь возил рекламу такси. Выявив такие злоупотребления, мы обратили на это внимание администрации региона. МВД уже проводит проверки.

ССТ: Поддерживают ли региональные власти усилия страхового сообщества по обеспечению доступности полисов ОСАГО и борьбе с мошенничеством в регионе?

С. Е.: Буквально 30 августа этого года в Приморском крае было очередное межведомственное совещание. Оно проводится ежеквартально под эгидой администрации Приморского края. На совещании было конкретно указано на необходимость обеспечения доступности полисов ОСАГО в Приморском крае.

Уровень мошенничества в автостраховании здесь достаточно высок. Наши встречи с руководством региональной прокуратуры и с МВД уже дали определенный положительный результат. В Приморье достаточно высокая возбуждаемость уголовных дел, наверное, самая высокая по России — более 50 % от поданных страховщиками заявлений. Однако большое количество возбуждаемых дел потом прекращается или приостанавливается. Достаточно сложно доказать мошенничество с использованием транспортного средства, потому что нужно проводить большое количество различных экспертиз.

МВД обвиняет страховщиков Приморского края в том, что они очень долго собирают информацию о выявленных признаках страхового мошенничества — практически, 3–6 месяцев после наступления страхового случая. Но страховщикам, чтобы выявить случаи с подозрением на страховое мошенничество, также нужно провести ряд технических экспертиз. Очень часто и сами мошенники не спешат предоставлять автомобиль на смотр.

ССТ: Есть ли в Приморском крае доступ к городским камерам? Возможно, это помогло бы оперативно собирать доказательства в случае страхового мошенничества.

С. Е.: В Приморском крае практически всем страховщикам в 2023 году предоставлен доступ к городским видеокамерам. Администрация региона все требования страховщиков по предоставлению данных с камер выполнила, за это ей большое спасибо. Но нужно отметить, что сам Приморский край не очень хорошо оснащен такими камерами. Основные проблемы у нас возникают во Владивостоке.

ССТ: Сколько людей в Приморском крае ездит без полиса ОСАГО?

С. Е.: По нашим экспертным оценкам, эта доля составляет не менее 30 %.

ССТ: Если у виновника ДТП нет полиса ОСАГО, как пострадавшие могут взыскать с него компенсацию?

С. Е.: Первый вариант — через суд. Но это долго, и в суды обращаются не все пострадавшие. Второй — по старинке разбираться с виновником лично. Но в любом случае, обычно те, кто ездит без полиса ОСАГО, денежных средств не имеют. Допустим, суд присуждает по 20 % от зарплаты виновника взыскивать в пользу пострадавших, а зарплата эта может быть минимальной.

Со страховщика пострадавший, даже если у него самого есть полис ОСАГО, в этом случае ничего не получает, ведь ОСАГО — это страхование ответственности виновной стороны. Единственная возможность для потерпевшего сделать ремонт машины за счет страховой — это оформление полиса каско. Сейчас страховщики разрабатывают специальные программы — так называемое мини-каско, чтобы закрывать такие ситуации.

Мини-каско имеет страховые суммы в пределах лимита по ОСАГО. Но граждане неактивно покупают полисы каско, потому что не понимают, что ОСАГО — это не защита автомобиля, это защита ответственности водителя в случае, если он является виновником.

ССТ: А для тех, кто хочет купить полис ОСАГО, — он доступен?

С. Е.: Особенность Приморского края состоит как раз в том, что здесь нельзя обвинить водителей, нельзя обвинить администрацию в том, что страховщики не делают доступным полис ОСАГО.

Администрация стремится к тому, чтобы на дорогах все было законно, чтобы проблем у граждан не возникало. Граждане говорят: «А где ж я куплю полис?» При заключении договора ОСАГО в электронном виде всегда появляются какие-то технические препоны.

В Приморье достаточно высокая возбуждаемость уголовных дел, наверное, самая высокая по России – более 50 % от поданных страховщиками заявлений. Однако большое количество возбуждаемых дел потом прекращается или приостанавливается.

ССТ: Но ведь создан перестраховочный пул по ОСАГО. Он изменил ситуацию к лучшему?

С. Е.: В этом пуле перестраховочная комиссия составляет 23 % — это величина расходов на ведение дела. Она одинакова практически для всех регионов. Чтобы повысить доступность полисов ОСАГО и заинтересовать страховщиков страховать транспортные средства, для Приморского края с июля введено комиссионное вознаграждение в размере 35 %. Таким образом, страховщики смогут получать доход, позволяющий компенсировать расходы, связанные с урегулированием убытков. Это начало давать положительные результаты. Количество продаж полисов ОСАГО стало увеличиваться, растет количество договоров, передаваемых в перестраховочный пул. Мы надеемся, что до конца года сможем улучшить ситуацию.

ССТ: Что еще предпринимают страховщики?

С. Е.: Мы договорились с Центральным банком о внесении изменений в Единую методику при расчете стоимости запасных частей для праворульных автомобилей. Сейчас считаются данные по стоимости запасных частей по Москве и Московской области, а затем применяются региональные коэффициенты. Однако для праворульных автомобилей будет лучше сразу считать стоимость запчастей, исходя из их региональной стоимости. Это позволит сделать цену запасных частей более справедливой.

Мы продолжаем вести переговоры с Банком России, Минфином и Госдумой по рассмотрению возможности использования б/у запасных частей для ремонта. Безусловно, речь только о тех запасных частях, которые не влияют на безопасность транспортного средства.

Мини-каско имеет страховые суммы в пределах лимита по ОСАГО. Но граждане неактивно покупают полисы каско, потому что не понимают, что ОСАГО —это не защита автомобиля, это защита ответственности водителя в случае, если он является виновником.

Алексей Артамонов

Вице-президент

«Альфа Страхование»

Страховая компания по обязательным видам страхования, таким как ОСАГО, подчиняется тарифам, устанавливаемым регулятором. По статистике Банка России убыточность в Приморье такая, что она не покрывается тарифом: разрыв между сборами и выплатами у нашей компании практически в два раза. При 200 % убыточности без учета расходов на ведение дела страховые компании бизнес вести не могут.

Страховщик может эффективно работать только тогда, когда тариф экономически обоснован. Наше страховое законодательство требует, чтобы мы применяли экономически обоснованный тариф. Но существующие сейчас тарифы для Приморья экономически не обоснованы. Страховщики оказались заложниками создавшейся ситуации.

Специфика Дальнего Востока состоит в том, что там эксплуатируется очень много «праворульных» автомобилей. Большинство из них не закупались дилерами, то есть запчастей на них в России официально не продается — их можно купить только в Японии.

Понятно, что стоимость таких новых автозапчастей в России очень высокая. По единой методике расчетов мы можем считать компенсацию только по стоимости новых запчастей. Получаются баснословные деньги, и появляются целые категории людей, которые получение компенсаций по ОСАГО ставят на поток. Для кого-то это становится очень хорошим бизнесом. Таким образом, экономические «ножницы» провоцируют развитие мошенничества.

Мы проводим достаточно большое количество мероприятий, направленных на борьбу с мошенничеством. Ситуация улучшается, но недостаточно быстро.

Недавно был опубликован проект нормативного акта Банка России, направленный на внесение в методику расчета изменений, которые позволили бы учесть дисбаланс по стоимости запчастей. Это поможет страховщикам снизить расходную часть.

Что касается доходной части, то в Приморье нужно поднимать тарифы радикальным образом. Мы все понимаем, что ОСАГО — это социальный вид страхования, а недоступность ОСАГО — это социальная проблема. Но никто не отменял тезис про экономически обоснованный тариф.

Когда человек покупает дешевую старую японскую машину, он осознанно экономит на машине и безопасности. Наверное, будет справедливым, если за свою ответственность владелец такого транспортного средства будет платить больше. Страховщики обсуждают введение дополнительного коэффициента за правый руль, потому что автомобиль с правым рулем, используемый на дорогах с правосторонним движением, является источником повышенной опасности, что подтверждается нашими актуарными данными.

Мы обсуждаем возможность использовать для ремонта бывшие в употреблении запчасти. Безусловно, это касается только тех запчастей, которые не влияют на безопасность автомобиля. Мы не говорим про замену, например, тормозных систем, а предлагаем ремонтировать б/у запчастями, например, кузовные элементы. Это тоже приведет к тому, что стимул наживаться за счет страховщиков будет пропадать.

Необходимо продолжать борьбу со страховым мошенничеством. Правоохранительные органы должны дать четкий сигнал, что безнаказанными такие преступления не останутся. Мы продолжаем взаимодействие с правоохранительными органами в Приморском крае и других субъектах, где эта проблема ощущается наиболее остро.

Но многое из того, о чем я сказал, находится вне контроля региональных властей и страховщиков. В частности, тарифы устанавливаются на федеральном, а не региональном уровне. Из-за того, что решение многих проблем находится в Москве, а не в Приморье, решить проблемы быстро, даже объединившись с региональными властями, у нас пока не получается.