- 18 декабря, 2024

ПЕРСПЕКТИВЫ УСИЛЕНИЯ МЕР ПО ПРОТИВОДЕЙСТВИЮ СТРАХОВОМУ МОШЕННИЧЕСТВУ

Из выступления руководителя сектора по противодействию мошенничеству Департамента страхового рынка Банка России Василия Кулакова на конференции «Барьер-2024. Противодействие страховому мошенничеству — успехи и достижения, проблемы и вызовы», 14 ноября 2024 года.

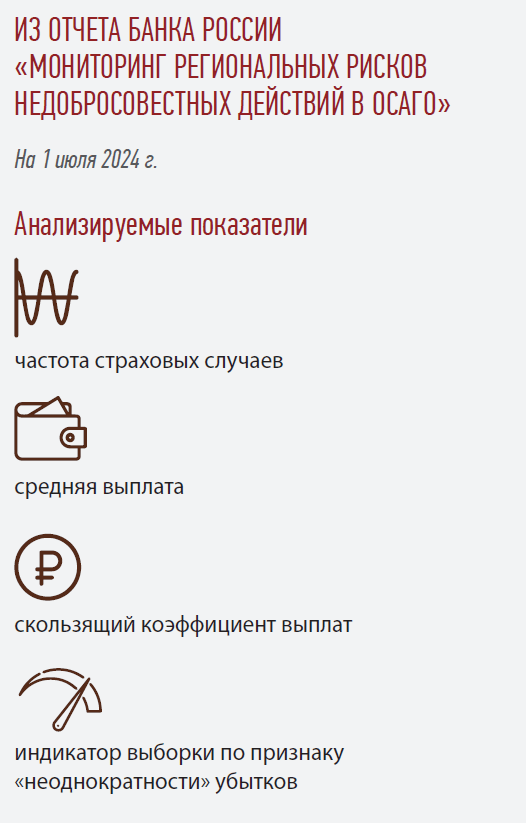

По-прежнему основным видом страхования, который уязвим перед мошенническими действиями, является ОСАГО. Несмотря на то, что ОСАГО постепенно размывается в общем объеме сообщений о фактах подозрения на страховое мошенничество, его доля составляет 90 %. Мы проводим мониторинг региональных рисков недобросовестных действий в ОСАГО с 2020 года. Его результаты ежеквартально публикуются на сайте Банка России.

Хотел бы рассказать о нескольких тенденциях за 2023–2024 годы. Согласно нашему мониторингу количество регионов в «красной зоне» сократилось до 4 против 11 в 2023 году. Сейчас в этой зоне осталось три республики Северного Кавказа и Новосибирская область.

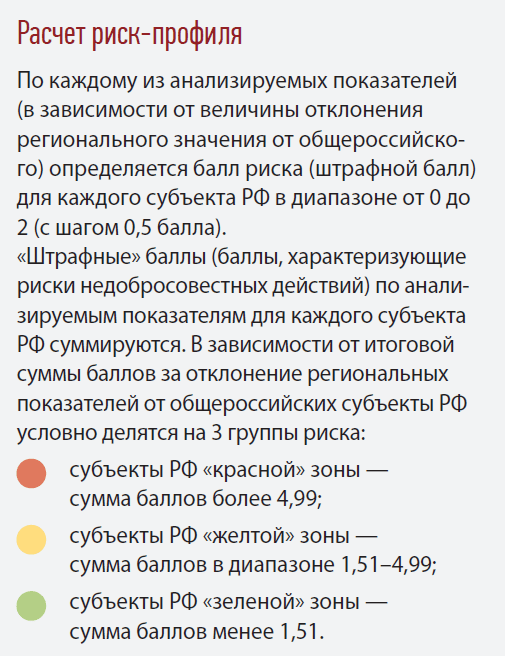

Кто не знаком с принципом формирования нашего риск-профилирования по регионам, поясню. Мы рассчитываем как в целом по России, так и по всем регионам отдельно средние значения по четырем показателям: частота страховых случаев, средняя выплата, скользящий коэффициент выплат, индикатор выборки по признаку «неоднократности» убытков, и на основании анализа полученных данных регионы получают баллы. Чем выше степень отклонения регионального значения от среднего по России, и чем существеннее негативная динамика показателя, тем большую тенденцию к развитию риска мошенничества в таком регионе мы видим, и тем больший рисковый балл присваивается.

Дополнительно для целей углубленного анализа по субъектам РФ производится анализ эффективности возбуждения уголовных дел по сообщениям страховщиков и ряда иных показателей. В 2022 году по результатам такого анализа совокупное количество баллов по всем субъектам РФ составляло 585. Сейчас их стало 250, то есть сократилось более чем в два раза. Это говорит о проведении акцентированной региональной работы по воздействию на риски с учетом специфики и направленности противоправных действий.

Коллеги из Всероссийского союза страховщиков нам регулярно предоставляют обобщенную статистику обращений страховщиков в правоохранительные органы и информацию по возбужденным уголовным делам. Мы посчитали процент эффективности возбуждения уголовных дел по ОСАГО. На 1 октября 2024 года за скользящий год он составил 33 %, кварталом ранее был 30 %. Общее количество уголовных дел, по сообщениям страховщиков, приблизилось к 2000 за год. Все эти тенденции связаны с проводимой с участием Банка России региональной работой.

За 2024 год охват мерами воздействия по стране уже сейчас составляет более 40 субъектов Российской Федерации. До конца года мы подойдем к полусотне. Это те регионы, где состоялись межведомственные совещания, или направлены письма руководителям субъектов для информирования о складывающейся ситуации в ОСАГО и предложений по формированию комплексных планов.

ФОКУС ДЕЙСТВИЙ

Наши действия были сконцентрированы на усилении противодействия рискам недобросовестных действий в регионах с высокими значениями совокупного риск-балла: Северо-Кавказском, Южном и Дальневосточном федеральных округах.

В 2023 году в СКФО по нашей инициативе было проведено заседание региональной рабочей группы по противодействию финансовым преступлениям, в котором принимали участие представители Министерства внутренних дел и Генеральной прокуратуры Российской Федерации, руководители территориальных органов МВД субъектов Северо-Кавказского федерального округа. В этом году состоялось повторное заседание, на котором рассматривался вопрос исполнения ранее выданных поручений.

Действительно, мы увидели результаты их выполнения: за прошлый и этот год на территории Северного Кавказа растет активность взаимодействия страховщиков с правоохранительными органами по пресечению мошеннических действий. Так, эффективность возбуждения уголовных дел, по сообщениям страховщиков, в СКФО, на 1 октября 2024 года1 составила 28,5 %, на 1 июля 2024 года — 20 %, за аналогичный период прошлого года — 11 %, а на 1 июля 2022 года –7 %. Таким образом, в СКФО активно развивается работа по противодействию мошенничеству в ОСАГО, помощь в которой также оказывает наше территориальное учреждение, продвигающее инициативы и проводящее координационную работу.

Результаты мониторинга региональных рисков недобросовестных действий в ОСАГО на 01.07.2024

В целом во всех регионах Южного и Северо-Кавказского федеральных округов проведены межведомственные совещания, за исключением Республики Калмыкия, где только сейчас в статистику страховщиков попало одно сообщение о признаках мошенничества.

Мы ожидаем продолжения активности проводимой работы как по СКФО, так и по ЮФО в 2025 году. Если раньше Краснодарский край и Ростовская область находились в «красных» и «желтых» зонах, то сейчас эти регионы находятся в «зеленой» зоне. Риски мошеннических действий в этих регионах снизились.

На Дальнем Востоке работа проводилась в том числе в Приморском крае, где недавно прошло очередное заседание межведомственной рабочей группы при Правительстве Приморского края. Но при этом я бы сделал акцент на двух моментах, требующих внимания. Первое — активность рабочей группы страховщиков по Приморскому краю при взаимодействии с куратором от УМВД по Приморскому краю. Второе — своевременное предоставление информации при взаимодействии в рамках реализации комплексного стабилизационного плана в Приморском крае. Отмечаем здесь наличие потенциала для усиления взаимодействия!

Приведу лишь один пример: проект с УФНС по Приморскому краю. Речь о взаимодействии в рамках организации контроля налоговой дисциплины недобросовестных автоюристов, которые, в частности, получают доход и при этом не всегда платят налоги. В результате организованного информационного обмена между страховщиками и налоговым органом было выявлено неуплаченных налогов на 5 млн руб. При этом только пять страховщиков откликнулись и представили запрашиваемую информацию.

Наверное, следует повышать эффективность взаимодействия филиалов и центральных офисов страховщиков, где чаще всего находится необходимая информация. Я бы высказал как предложение для всех, — нужно в большей степени оказывать содействие своим подшефным структурам, которые находятся в регионах и участвуют в межведомственном взаимодействии в составе рабочих групп. Нам кажется, что это очень важный момент. В любом случае эффективность снижается и появляются имиджевые издержки, когда сами страховщики, инициируя те или иные меры, в дальнейшем не всегда активно участвуют в их реализации.

Нужно в большей степени оказывать содействие своим подшефным структурам, которые находятся в регионах и участвуют в межведомственном взаимодействии в составе рабочих групп. Нам кажется, что это очень важный момент.

Приморский край вышел из «красной» зоны. Действительно, здесь отмечается один из самых высоких процентов по доле возбужденных уголовных дел. Сейчас этот показатель немного опустился и составляет 41 %, но тем не менее. В целом, по региональной обстановке, мы продолжаем точечно работать по тем регионам, где видим избыточный рост рисков недобросовестных действий.

НОВЫЙ ИНДИКАТОР РЕГИОНАЛЬНОГО МОНИТОРИНГА

Вторая интересная тема — новый показатель регионального мониторинга — индикатор по признаку «неоднократности» убытков. Мы проанализировали работы научных подразделений правоохранительных органов по страховому мошенничеству, в которых одним из признаков мошеннических действий называется неоднократное участие человека или транспортного средства в ДТП с последующим заявлением об убытке. Мы оценили, какая доля по регионам таких вот неоднократных убытков по количеству событий и по объему ущерба имеет место быть. В целом по России этот показатель составляет около 5 %. Мы увидели интересную картинку, которая совпала с данными мониторинга региональных рисков, хотя исходные данные напрямую не пересекаются.

ИЗ ОТЧЕТА БАНКА РОССИИ «МОНИТОРИНГ РЕГИОНАЛЬНЫХ РИСКОВ НЕДОБРОСОВЕСТНЫХ ДЕЙСТВИЙ В ОСАГО»

На 1 июля 2024 г.

Новосибирская область

В Новосибирской области (суммарный риск равен 5,0 балла) абсолютные значения показателей мониторинга продолжают существенно превышать среднероссийский уровень.

- Рост средней страховой выплаты на 17,7 % — с 105,7 до 124,5 тыс. руб., показатель на 40 % выше среднего по России

- Рост скользящего коэффициента выплат — на 3,0 п.п., показатель составил 89,4 %, что на 58 % превышает среднероссийское значение

- Снижение частоты страховых случаев на 0,3 п.п. (-5 %), до 6,2 %, что на 25 % больше среднего значения по России

- В общем количестве урегулированных страховых событий доля страховых случаев в рамках сформированной выборки (5139 убытков) по признаку «неоднократности» равна 13,0 %, что в 3,6 раза выше среднероссийского значения (снижение на 1,0 п.п.)

- Отношение размера произведенных в рамках выборки выплат в 1,369 млрд руб. к общей сумме страховых выплат по ОСАГО составило 25,9 %, что в 4,5 раза выше, чем в среднем по стране (снижение на 0,4 п.п.)

- Средняя выплата из выборки составила 266,4 тыс. руб., что в 2 раза превышает среднюю выплату по Новосибирской области, которая, в свою очередь, является одной из самых высоких по стране.

Например, лидер по этому показателю — Новосибирская область, где значение показателя составляет около 20 %. При этом доля неоднократных убытков по количеству событий — 13 %, а по объему выплат — 25,9 %, то есть практически четверть от всех произведенных выплат в регионе. Если сравнивать Новосибирскую область с Москвой, то в Москве в 5 раз больше количество договоров, в 6 раз больше количество убытков. Но показатель по неоднократно заявленным убыткам составляет только 5 %. И это при имеющих место в Москве сложностях дорожного движения, постоянной миграции транспортных средств в рамках агломерации и иных факторов. Тем не менее, именно Новосибирская область и по количеству, и по сумме выплат по неоднократным страховым случаям занимает первое место. Там значение этого индикатора гораздо выше.

Можно сделать вывод, что некие лица не только часто бьют машины, но и ремонт поврежденных в результате таких ДТП машин очень дорого стоит. Возможно, это машины премиального класса или японские марки с правым рулем, запасные части на которые являются дорогостоящими.

По значению индикатора «неоднократности» лидером является Новосибирская область, о которой я уже рассказал. Высокие значения также отмечаются в Приморском крае (при этом они снижаются), в Ульяновской и Липецкой областях. Республики Ингушетия и Дагестан также находятся в зоне высокого риска по этому показателю.

ИНФОРМАЦИОННОЕ ВЗАИМОДЕЙСТВИЕ

Кроме того, мне хотелось сказать про информационное взаимодействие. Важно иметь соответствующие инструменты для выявления мошенничества. Отлично, что у нас появилась Национальная Страховая Информационная Система (НСИС). Теперь нужны инструменты, которые помогают борьбе с мошенничеством, и при этом развиваются. Мы очень рассчитываем, что сервисы, предлагаемые НСИС, позволят усилить систему противодействия мошенничеству на страховом рынке.

Важно иметь соответствующие инструменты для выявления мошенничества. Отлично, что у нас появилась НСИС. Теперь нужны инструменты, которые помогают борьбе с мошенничеством, и при этом развиваются. Мы очень рассчитываем, что сервисы, предлагаемые НСИС, позволят усилить систему противодействия мошенничеству на страховом рынке.

Что касается темы доступа к записям камер, то сегодня уже говорилось, что в большом количестве регионов страховщики подключены к этим системам. Видим, что этот инструмент очень востребован страховщиками. Но здесь есть, над чем работать. По результатам анализа запросов страховщиков соответствующей информации и оснований отказов в ее предоставлении, мы увидели обоснованность ряда отказов в доступе по причине, что некоторые запросы не соответствуют 523-му постановлению Правительства.

Например, в запросах указывалось, что запись с камеры нужна для выявления признаков мошенничества, противодействия страховому мошенничеству. Нет таких признаков в постановлении Правительства, нет такой функции у страховщиков в законе. Поэтому страховщики получают отказы в доступе, поскольку запрос не соответствует целям, указанным в этом постановлении.

Второй момент — это объем запрашиваемой информации. Зачастую он избыточен в отношении целей. В указанном постановлении Правительства есть перечень информации, связанной с ДТП. При этом объем запрашиваемой информации часто выходит за установленные рамки, и по таким запросам, конечно, приходит отказ. Я бы акцентировал внимание: для повышения эффективности данного взаимодействия надо подумать о единой форме запроса, чтобы запросы страховщиков не были разношерстными и не приводили к отказам по формальным основаниям.

Для повышения эффективности данного взаимодействия надо подумать о единой форме запроса, чтобы запросы страховщиков не были разношерстными и не приводили к отказам по формальным основаниям.

Отмечу, что мы четвертый год проводим образовательные мероприятия с правоохранительными органами, повышаем компетенции и знания участников в вопросах финансовой специфики, в особенностях работы по противодействию страховому мошенничеству. В этом году Банк России также организует мероприятия по всем федеральным округам. На базе столиц федеральных округов обучающие мероприятия проводятся очно, в остальных случаях коллеги из наших территориальных отделений подключаются онлайн. Мы видим в этом перспективы развития и укрепление сотрудничества на региональном уровне. Также до участников рабочих групп мы доносим проблематику и специфику регионов, контакты и т. д.