- 21 мая, 2024

СЕРВИС ДЛЯ СТРАХОВЩИКОВ

АИС страхования запущена. Точнее, 1 апреля 2024 года состоялся запуск первого этапа функционирования информационной системы страхования. В объеме функций и задач, которые установлены федеральным законом, на основании которого АИС страхования и создается, деятельность оператора начнется только 1 октября 2024 года. Что же будет сделано?

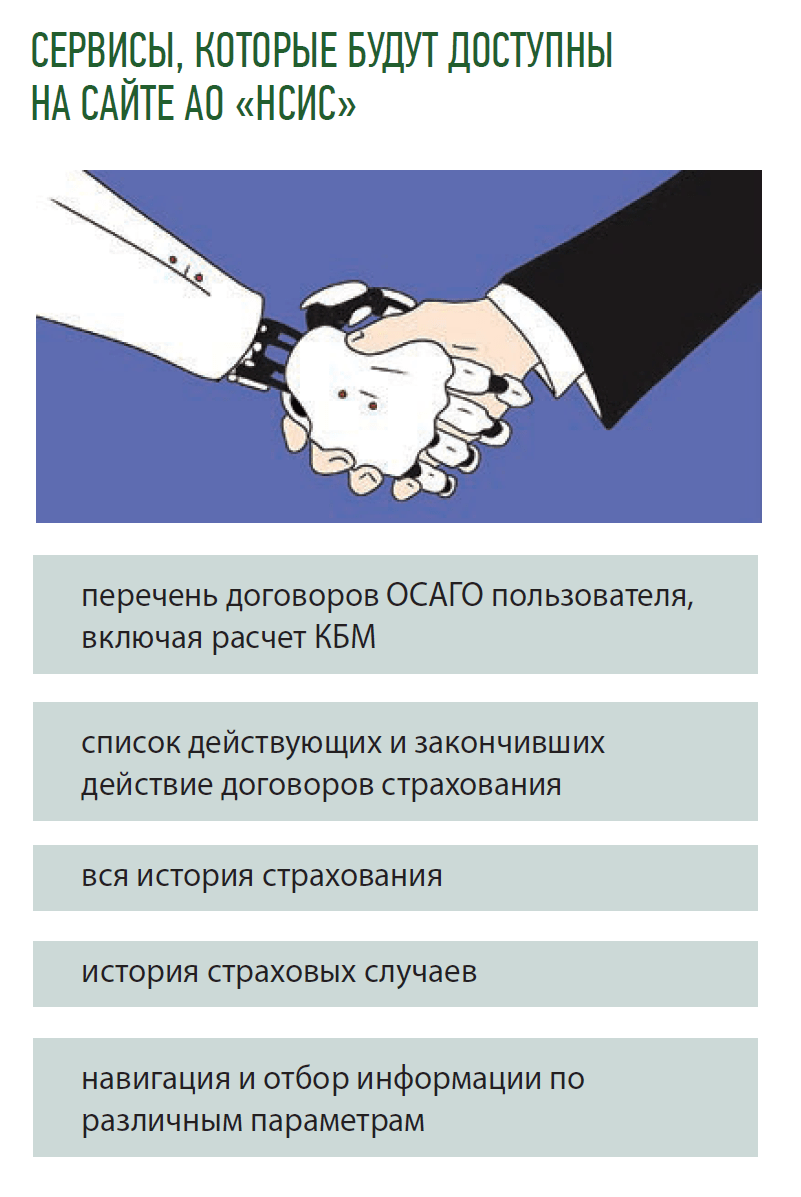

Для потребителя никаких радикальных изменений не будет — гражданин не должен заметить или почувствовать разницы при заключении договоров страхования от того, что появилась единая информационная система по договорам страхования. Гражданин должен получить дополнительные преимущества в виде гарантированной доступности услуги по заключению договоров ОСАГО: он сможет увидеть перечень своих договоров на портале Госуслуг и всю свою историю страхования, включая расчет КБМ, список действующих и закончивших действие договоров страхования, историю страховых случаев. Все будет сведено в одном месте с возможностью пользоваться удобной навигацией и отбора информации по различным параметрам.

ИЗМЕНЕНИЯ ДЛЯ СТРАХОВЩИКОВ

Для страховщиков изменения более существенные. Уже идет процесс сбора информации по заключаемым договорам по четырем видам страхования непосредственно в АИС. С 1 октября 2024 года по обязательным видам страхования заключение договора станет возможным после проверки данных из проекта договора, загружаемого в систему со стороны страховщика. Проверка данных по страхователю будет возможна как опция и для добровольных видов страхования.

АИС страхования собирает более широкий набор полей данных и в более системном виде. Например, информацию по части полей в произвольном виде невозможно будет просто загрузить в информационную систему, потому что впоследствии воспользоваться такой информацией будет невозможно. Например, до запуска АИС Страхования информация в АИС Жилье по адресам страхования подавалась в свободной форме. Из-за этого не удавалось предоставить властям Оренбургской области информацию по застрахованным на территории региона домохозяйствам населенных пунктов, пострадавшим от паводка. А страховщикам пришлось самим дополнительно выгружать из своих информационных систем данные по застрахованным объектам. Получается двойная работа: сначала некачественная передача информации в АИС Жилье, а потом дополнительные издержки по отправке информации по запросу различных ведомств.

Удобство потребителя, комфортный клиентский путь, расширяющий набор функций и сервисов, которыми гражданин сможет воспользоваться на одной площадке — все это будет способствовать достижению стратегических целей развития страхового рынка в России, изменению отношения к отрасли со стороны государства.

Подобного в скором времени не будет. Из АИС Страхования с применением фильтра по территории страхования в режиме реального времени можно будет поднять информацию по всем объектам страхования, которые попадают в зону чрезвычайных ситуаций. С такой информацией будет проще и оперативнее работать, а страховщикам вообще не придется напрягаться на своей стороне. Все информационное взаимодействие с Банком России, Минфином России и региональными органами исполнительной власти по их запросам будет построено на стороне АО «НСИС» как оператора АИС Страхования. В итоге выиграют все: и те, кому не придется отвечать на дополнительные запросы, и те, кому нужна объективная и своевременная информация о пострадавших и застрахованных объектах.

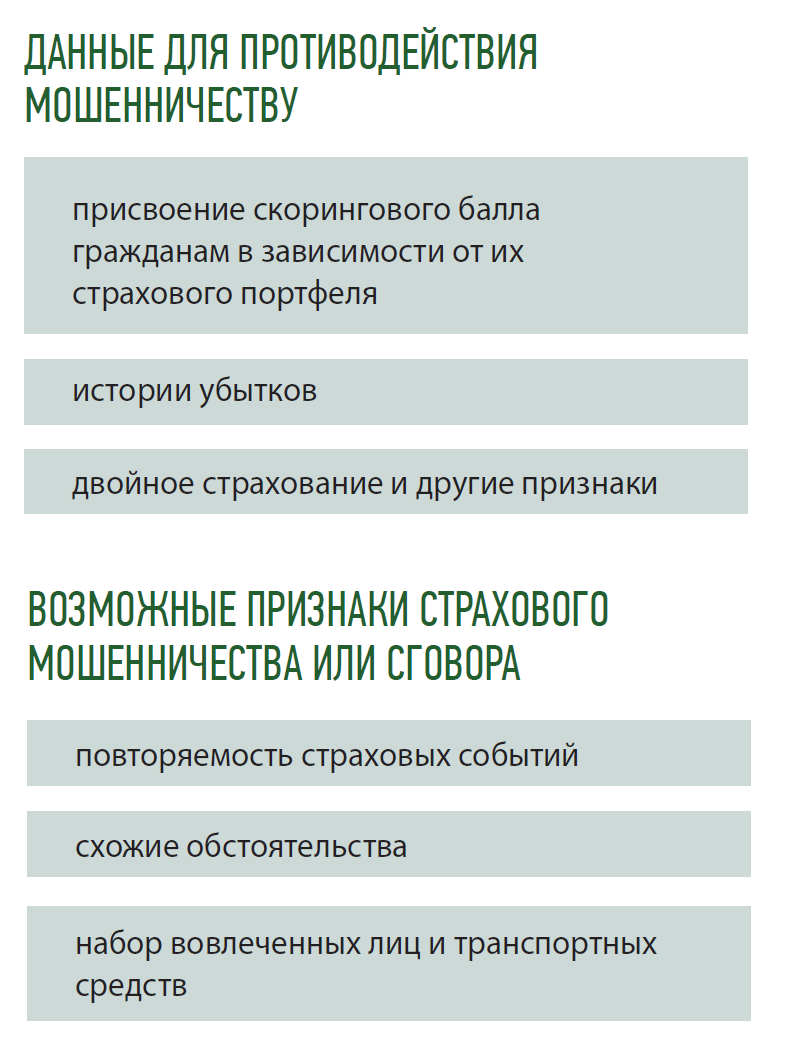

За счет формирования общей базы данных по наиболее массовым договорам страхования удастся бороться со страховым мошенничеством, потому что система будет присваивать скоринговый балл гражданам в зависимости от их страхового портфеля, истории убытков, наличию факторов, свидетельствующих о возможных признаках страхового мошенничества. Система позволит страховщикам увидеть ситуации, когда происходящие страховые события и группы вовлеченных в них лиц свидетельствуют о возможном наличии сговора или признаков недобросовестных действий в отношении страховых компаний — повторяемость событий, схожие обстоятельства, набор вовлеченных лиц и транспортных средств и многие другие параметры; двойное страхование и другие признаки, которые будут в момент заключения договора давать страховщикам индикатор более пристального внимания к партнеру, его объекту страхования и др.

ПОТЕНЦИАЛ СТРАХОВОГО РЫНКА

Благодаря функционированию АИС, страховой рынок должен стать чище, прозрачнее, а услуги — доступнее.

Доступность страховой услуги — это и ее стоимость, и возможность ее купить, и осознанность самой покупки, которая, например, при наступлении страхового случая не будет приводить к спорам, конфликтам и разочарованиям. Граждане являются в конечном итоге драйвером любого страхового рынка и в мире, и в России. Чем больше страхователей сможет сознательно купить страховую услугу, которая отвечает их чаяниям не только по принципу самой низкой цены, но и по разумному объему страхового покрытия, тем с большей уверенностью можно говорить о росте уровня проникновения в тех сегментах, где у рынка есть значительный и пока нераскрытый потенциал роста.

В частности, страхование каско транспортных средств имеет возможность вырасти с нынешних 10 % до 30–50 %, особенно на фоне роста стоимости автомобилей, который превращает машины из средства перемещения почти в предмет роскоши.

Страхование жилья имеет потенциал роста с нынешних 3–5%, не считая ипотечного страхования, до 20–30 %. Это снизит нагрузку на бюджеты всех уровней для оказания помощи пострадавшим от ЧС гражданам, которые получат не помощь от государства, а законную выплату в соответствии с условиями действующего договора страхования жилья.

Далее — страхование медицинских расходов. Сейчас индивидуальный ДМС — это роскошь, поэтому речь идет, скорее, о прямом прикреплении, когда человек платит некую абонентскую плату в лечебное учреждение, вообще минуя присутствие страховой компании. А доступность и массовость услуги по индивидуальному ДМС должны сделать революцию в сегменте дополнительного медицинского обеспечения, что, в свою очередь, снизит нагрузку на федеральную, гарантированную систему ОМС.

Страхование от несчастных случаев сейчас работает либо в случае наличия корпоративных программ страхования работников от несчастных случаев, либо в качестве условия получения потребительского или иного кредита в банке, а может трансформироваться в полноценную защиту человеком своей жизни и здоровья.

Кратный рост сборов в указанных сегментах страхования, ориентированных на гражданина, позволит кардинально увеличить масштабы страхового рынка страны и, как следствие — вес страхования в ВВП страны. Рост создаст условия для привлечения новых потенциальных инвесторов, которые готовы вкладывать капиталы в создание страховых компаний, создание рабочих мест, дальнейший рост страховой культуры населения страны.

МИССИЯ — РАЗВИТИЕ СТРАХОВОЙ ОТРАСЛИ

На фоне создания сервисов для граждан, которые будут развернуты на сайте АО «НСИС», видится логичным создание страхового агрегатора для обеспечения удобства пользователей информационной системы. Он даст возможность контролировать сроки действия своих договоров страхования, получать предупреждения о предстоящем окончании действия полиса, получать статус урегулирования страхового события. Кроме того, модуль позволит гражданину в любое время дня получить предложение от страховых компаний по продлению договора страхования, выбрать приемлемые параметры страхования, заключить договоры страхования, произвести оплату страховой премии. И все это — не вставая с любимого дивана или из-за письменного стола.

Удобство потребителя, комфортный клиентский путь, расширяющий набор функций и сервисов, которыми гражданин сможет воспользоваться на одной площадке — все это будет способствовать достижению стратегических целей развития страхового рынка в России, изменению отношения к отрасли со стороны государства.

Это важная миссия, которую АО «НСИС» готов достойно вынести на плечах команды профессионалов и единомышленников, собранных сейчас в компании. Консультации и поддержка со стороны страховой отрасли очень важны. Важен ориентир на достижение больших стратегических целей развития рынка страховых услуг. Мы надеемся, что, находясь в постоянном диалоге со страховщиками, мы осуществим эту задачу в обозримой перспективе.