- 8 сентября, 2022

СИСТЕМА УСТОЯЛА

Несмотря на рост стоимости запасных частей, изменение режима работы сервисных центров, проблемы с логистикой и др., система урегулирования убытков в ОСАГО устояла. Вице-президент ВСС Евгений Уфимцев объясняет, почему не было роста жалоб со стороны граждан и почему сейчас практически невозможно урегулирование в натуральной форме.

Современные страховые технологии: Уже почти полгода мы живем в новой экономической реальности. Можно ли сделать какие-то выводы об изменении ситуации в ОСАГО?

Евгений Уфимцев: Прежде всего, мы не увидели существенного роста по жалобам со стороны граждан — как по заключению договоров, так и по урегулированию убытков.

Правда, в апреле и в начале мая был небольшой рост жалоб в связи с недоступностью оформления полиса: при 10 млн договоров, заключаемых в квартал, было зафиксировано порядка 500 жалоб. Это тоже плохо, но не критично. Мы вообще не увидели роста жалоб, связанных с урегулированием убытков.

Поэтому можно сказать, что, несмотря на рост стоимости запасных частей, изменение режима работы сервисных центров, проблемы с логистикой и др., система урегулирования убытков в ОСАГО устояла.

ССТ: При этом сегодня страховые компании потеряли возможность ремонтировать автомобили по ОСАГО?

Е. У.: Действительно, станции технического обслуживания сейчас не всегда могут выполнить ремонт автомобиля в соответствии с законом, то есть в течение 30 дней, включая поиск и доставку запасных частей, поэтому количество убытков, урегулированных в натуральной форме, снизилось.

Однако у нас и раньше доля компенсаций по ОСАГО в натуральной форме составляла лишь около 13 % в среднем по России.

ССТ: Может ли страховая компания работать по ОСАГО без заключения договоров со станциями технического обслуживания?

Е. У.: Если у страховой компании нет договоров со станциями, на которых гарантирован ремонт в соответствии с требованиями именно закона об ОСАГО — здесь их устанавливает не страховщики поэтому при заключении таких договоров станции технического обслуживания оценивают для себя, насколько выполнимы условия такого договора. Причем их изменение по согласованию со страховой компанией, как при добровольных видах — невозможно.

Поэтому отсутствие договора со станцией на проведение ремонта по ОСАГО — это не нарушение закона.

ССТ: Может быть, в текущей ситуации вообще стоит отказаться от натуральной формы возмещения и внести соответствующие изменения в законодательство?

Е. У.: Отказываться от натуральной формы нецелесообразно. А пока страховщики выработали два предложения. Первое — увеличить срок ремонта с 30 до 60 дней, чтобы не наказывать поставщика услуги из-за того, что он физически не вписывается в сроки поставки запасных частей по альтернативным каналам. Второе — разрешить использование б/у запчастей для старых транспортных средств.

Проблема здесь в том, что сейчас нет никакой сертификации, какие запасные части возможно восстановить для ремонта без риска возникновения угрозы использования отремонтированного такой запасной частью автомобиля. Этот вопрос необходимо исследовать. К сожалению, пока оба предложения Банком России возвращены на доработку. Но мы будем продолжать обсуждение этих вопросов.

Мы готовим новое предложение об использовании б/у запчастей на старых и автомобилях с правым расположением руля.

Аналогичное письмо, по нашей информации, готовит администрация Приморского края, где большинство автомобилей именно такие. В реальности ремонт таких автомобилей осуществляется преимущественно с использованием б/у запасных частей, так как новые к ним либо отсутствуют в России, либо их нужно заказывать из других стран, что сильно увеличивает их стоимость — это просто экономически нецелесообразно. Расчет же по справочникам производится как для новых, поэтому и цена полиса высокая.

Если в аварию попадает человек, который заплатил за свой полис ОСАГО 6 тыс. руб. страховой премии по старым тарифам, то урегулирование ущерба он получает по новым расценкам.

ССТ: Новый справочник с высокой стоимостью запасных частей начал действовать с 19 июня 2022 года. Как это отразится на урегулировании убытков?

Е. У.: Все ДТП уже считаются по новому справочнику, где цена запчастей на 28 % выше, чем в предыдущем. То есть, если в аварию попадает человек, который заплатил за свой полис ОСАГО 6 тыс. руб. страховой премии по старым тарифам, то урегулирование ущерба он получает по новым расценкам.

ССТ: На сколько вырос средний размер страховой выплаты?

Е. У.: Пока точно определить сложно, так как убытки с конца июня только начали заявляться и попадать в систему. Как правило, это очень легкие убытки, потому что сложные случаи требуют дополнительной экспертизы, каких-то расследований.

Поэтому для более точного суждения об изменении средней выплаты нужно еще несколько месяцев.

Но уже сегодня на том количестве урегулированных по новым справочникам убыткам, которые загружены в АИС ОСАГО, мы видим рост средней выплаты порядка 10–15 % по отношению к предыдущей версии справочников средней стоимости.

ССТ: Понимая возможный рост, нет ли необходимости увеличить размер страховой суммы по «железу»?

Е. У.: Вопрос справедливый. Ранее у нас планировалась отмена учета износа, но сейчас, принимая во внимание сильный рост стоимости запчастей, возникает вопрос с увеличением лимита. Но ОСАГО — это социальный вид страхования, для населения увеличение стоимости полиса будет достаточно болезненным. Мы знаем общественное мнение: пусть сейчас лимиты останутся прежними, но стоимость полиса сильно не растет. А увеличить лимиты без повышения стоимости полиса невозможно.

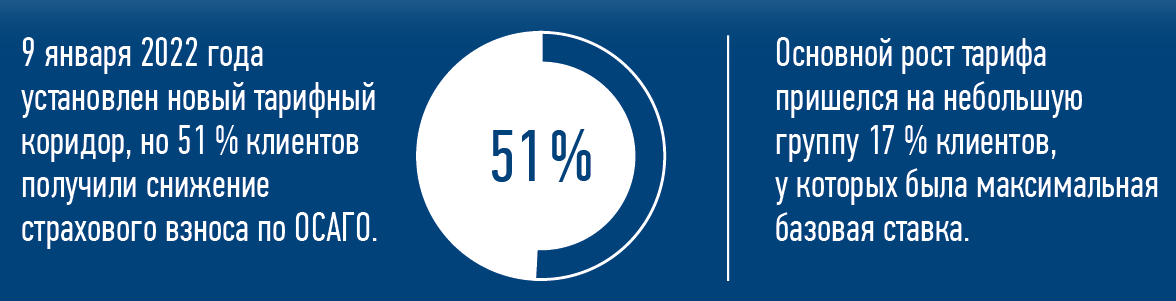

ССТ: Периодически встречаются мнения, что расширением тарифного коридора страховщики только повышают стоимость полиса. А есть ли прецеденты, когда стоимость полиса ОСАГО для клиентов снижалась?

Е. У.: До февраля этого года ставка уменьшалась. Но после увеличения стоимости запасных частей в справочнике почти на треть, шансов получить снижение стоимости полиса практически нет. Скорее всего, для хороших водителей размер страховой премии сохранится или увеличится всего на 5–6 %.

ССТ: Как на удовлетворенности потребителей отразилось начало работы перестраховочного пула в конце апреля?

Е. У.: Это событие совпало с некоторым ростом жалоб на проблемы с заключением договоров страхования для молодых и рисковых водителей такси, мотоциклов, еще некоторых категорий транспортных средств.

Но с 20 апреля 2022 года начал работать перестраховочный пул в ОСАГО, призванный решить проблему с недоступностью этого вида страхования. За время работы пула в перестрахование передано более 1,6 млн договоров обязательной «автогражданки», что составляет около 14 % от всех заключенных за это время договоров ОСАГО. 26 июля прошли первые взаиморасчеты между участниками перестраховочного пула (они происходят один раз в квартал), в рамках которых были осуществлены платежи по взаимным обязательствам страховщиков более чем на 2,26 млрд руб.

Для запуска пула потребовалось создать новую IT-систему, которая, благодаря слаженной работе всего страхового сообщества, была запущена в работу всего за один квартал. Перестраховочный пул позволяет страховщикам передавать в него существенно более широкий круг договоров ОСАГО, нежели это было с системой е-Гарант. В результате уже сейчас мы видим, как количество жалоб на недоступность ОСАГО, поступающих к нам из регионов, снижается.

ССТ: Многие эксперты говорят, что наша жизнь изменилась навсегда и возврата к прошлому нет. Что будет происходить с ОСАГО?

Е. У.: Вообще, все то, что мы намечали в ОСАГО как стратегические вещи, остается в силе. Например, как была задача по электронному урегулированию убытков, так она и осталась, несмотря на то, что сроки ее в силу текущих обстоятельств несколько сдвинулись.

Мы надеемся, что удастся решить проблему с ремонтом по ОСАГО для тех автовладельцев, которые владеют старыми автомобилями, организовав ремонт с использованием б/у запчастей в тех случаях, когда это не влияет на безопасность эксплуатации транспортного средства.

Запускать ремонт б/у запчастями можно и сейчас, не дожидаясь выстраивания системы сертификации, которая может занять 2–3 года. Нужно просто ограничить перечень запасных частей, которые можно использовать, и дать больше полномочий и ответственности самим СТО, которые могут и должны контролировать применение таких деталей.

Крайне важная вещь, особенно для аккуратных автовладельцев — реформа по индивидуализации тарифов ОСАГО и расширение тарифного коридора. Мы рассчитываем, что в ближайшее время тарифный коридор будет вновь расширен, и это позволит сохранить примерно на нынешнем уровне или, возможно, совсем незначительно поднять цену полиса обязательной «автогражданки» для безаварийных водителей, которых большинство, а подорожает полис для неаккуратных водителей, которые представляют опасность на дороге для других участников дорожного движения. Таким образом, по большому счету стратегический курс на изменение ОСАГО, намеченный ранее, остается актуальным.