- 6 мая, 2024

СТРАХОВЩИК ПОД РУКОЙ

Страхование жилья постепенно становится для многих неотъемлемым атрибутом финансовой гигиены. И здесь очень важно, чтобы страховщик оказывался рядом в трудной ситуации и предоставлял помощь в том формате, какой наиболее комфортен попавшему в беду человеку. Тогда клиент поймет, что свой полис покупал не зря, считает Дмитрий Пурсанов, директор розничного страхования СберСтрахования.

ССТ: Сколько договоров страхования жилья было заключено в прошлом году вашей компанией?

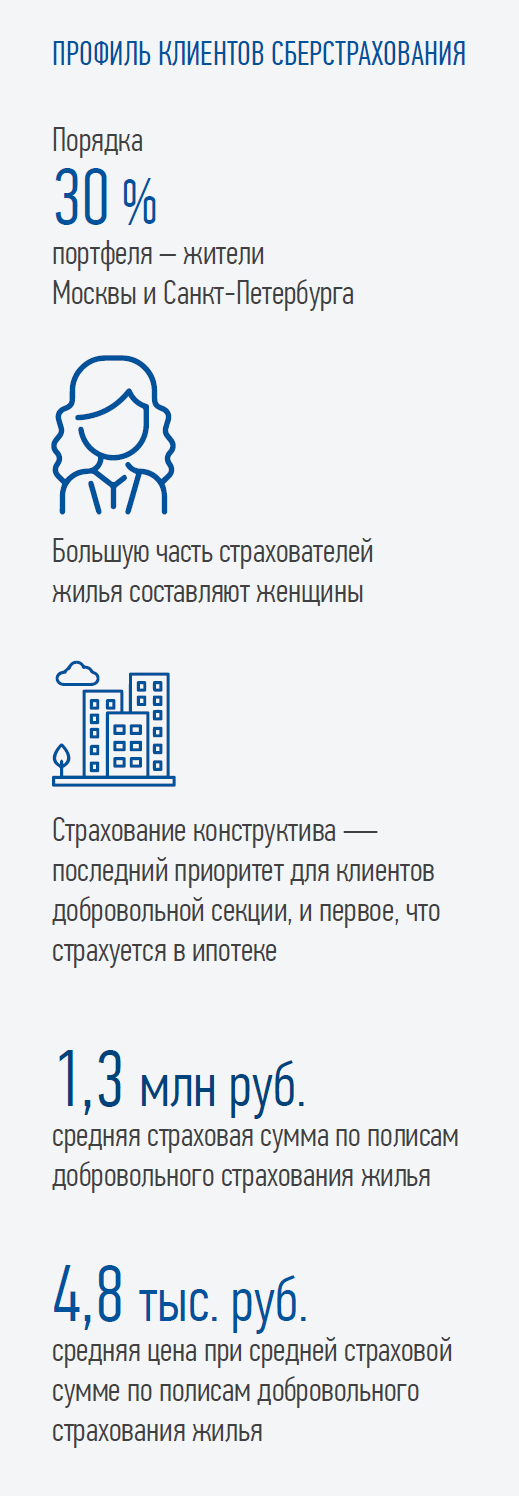

Дмитрий Пурсанов: В целом за 2023 год мы заключили порядка 2,4 млн полисов ипотечного страхования. Еще более 1,3 млн составили договоры добровольного страхования жилья. СберСтрахование хорошо представлена и успешно работает в обоих этих сегментах.

Наше принципиальное отличие от классических страховых компаний на рынке заключается в том, что мы — цифровой игрок. Это накладывает отпечаток на портфель. В основном мы работаем с клиентами, склонными к онлайн-покупкам, а это — жители крупных городов и владельцы квартир.

Большинство из них являются клиентами банка. В мобильном приложении СберБанк Онлайн есть отдельная «полка» со страховыми продуктами, и страхователю удобно делать осознанный выбор и оформлять полис в приложении. Конечно, доступны и другие каналы, полис можно оформить в отделении Сбера или на сайте СберСтрахования. Клиент выбирает комфортный для себя способ.

ССТ: Почему человек страхует свое имущество?

Д. П.: Все просто. Мы заботимся не только о своем физическом, но и о финансовом здоровье, а страхование является его неотъемлемой частью. Это элемент гигиены, как привычка каждое утро чистить зубы. Нам очень приятно осознавать, что необходимость в страховании понимают сегодня люди с совершенно разным уровнем дохода.

При оформлении полиса клиент сам выбирает, какие риски ему нужно защитить, и не переплачивает за лишние опции. Например, в объем страхового покрытия защиту конструктивных элементов квартиры включают очень редко — обычно страхуются инженерное оборудование, отделка и предметы домашнего интерьера. Но мы никак не ограничиваем право выбора клиента. По сути, у него есть возможность управлять всеми лимитами самостоятельно. Мы предлагаем свое видение покрытия, рекомендуем страховые суммы по всем рискам, а клиент может с ними согласиться или же поменять суммы «под себя».

В отношении уплаты взноса мы тоже очень гибки, и даем клиенту возможность оплатить полис, как ему удобно: разово или же в формате подписки вносить платежи поквартально или помесячно. Страхователь может себе настроить программу страхования хоть на 5 лет и не думать ни о взносах, ни о пролонгации. Все в его руках.

ССТ: Нужно ли проводить осмотр квартиры или ее фотографирование для заключения договора?

ССТ: Нужно ли проводить осмотр квартиры или ее фотографирование для заключения договора?

Д. П.: По нашим программам заключение договора проходит в мобильном приложении и занимает пару минут. Фотографии или осмотр нужны в случаях, когда речь идет об индивидуальной оценке, например, если в доме хранятся предметы искусства или дорогостоящая мебель ручной работы.

ССТ: Предлагаете ли вы клиенту при заключении договора какие-то дополнительные полезные сервисы?

Д. П.: Мы очень долго работали с клиентами и пытались понять, что же им действительно нужно. В момент страхования, какие-то явные потребности в дополнительных сервисах у человека не выражены. Исключение составляют, пожалуй, лишь владельцы премиальной загородной недвижимости. Для них у нас есть дополнительные опции. Например, в течение действия договора страхования можно пригласить мастера по обслуживанию отопительных котлов в случае поломки — хорошо работающий котел снижает вероятность наступления страхового случая.

Когда происходит страховое событие, нужно, чтобы страховщик оказался под рукой и действовал быстро и четко. Также формат выплаты должен быть максимально удобным. Если человеку нужно физически получить деньги, чтобы потом самому идти покупать обои и искать мастера, то это мы умеем делать хорошо. Скоро мы будем запускать и другой формат, по сути, предоставление услуги ремонта. Это ответ на ситуацию, когда человеку не нужны деньги, а нужно, чтобы пришел квалифицированный мастер и сделал ремонт, а страховая компания несла ответственность за то, что этот ремонт сделан качественно. Мы в настоящий момент тестируем эту форму компенсации ущерба.

ССТ: Что для страховщика выгоднее — заплатить деньги или обеспечить ремонт?

Д. П.: Это равнозначные затраты. Мы не ставим каких-то коэффициентов оптимизации на выплаты и предпочитаем платить в формате «новое за старое». Предположим, испортился кухонный гарнитур — повреждена его фасадная панель. Взять эту панель и рассчитать по нормам износ и амортизацию, а потом доказывать клиенту, что выплата составляет три копейки? Так, конечно, тоже можно, но я считаю, что это крайне цинично. Тогда клиенту непонятно, зачем он страховался.

Мы в отчете эксперта стараемся показать, почему мы платим именно столько-то рублей. То есть если повреждены обои или паркет, то вот ссылка на эти обои и на паркет. Можно по этой ссылке перейти и купить материалы по ценам, на которые мы опирались.

ССТ: Но ведь при небольших страховых суммах может получиться недострахование — объект стоит дороже, чем сумма, на которую он застрахован. Как вы поступаете в этом случае?

Д. П.: Мы платим до того лимита, который указан в договоре. Если человек выбрал покрытие меньше стоимости объекта, то больше он не получит. Обращаю внимание, что у нас в каждом продукте есть рекомендованная страховая сумма. Она указана не просто так, а на основании объективной рыночной оценки конкретного объекта недвижимости. Чтобы не оказаться в такой ситуации, к страхованию нужно относиться не как к некой навязанной и не очень нужной услуге — к счастью, сейчас такое встречается все реже. Страховые события происходят нечасто, но когда они все же случаются, человек растерян. И вот здесь очень важно, чтобы мы были рядом в нужный момент и действовали быстро.

При страховом событии можно позвонить на номер 900 — единый номер Сбера, и рассказать, что случилось. Все необходимые консультации будут предоставлены сразу же. Также об убытке можно заявить в СберБанк Онлайн.

ССТ: В чем ваша ценность для клиента при наступлении страхового случая?

Д. П.: Прежде всего, до нас просто добраться. При страховом событии можно позвонить на номер 900 — единый номер Сбера, и рассказать, что случилось. Все необходимые консультации будут предоставлены сразу же. Также об убытке можно заявить в СберБанк Онлайн. Кроме того, у нас есть собственное приложение, в котором также очень много различных возможностей для быстрого урегулирования убытка. Например, с помощью приложения можно сделать осмотр поврежденной квартиры, чтобы быстро получить выплату.

Еще одна вещь, которую было непросто реализовать — проактивность. В чрезвычайных ситуациях, когда беда происходит не у одного отдельного клиента, а затрагивает группу людей или достигает порой регионального уровня, мы поднимаем данные по всем нашим застрахованным лицам и объектам, которые могут находиться в зоне ЧС. Мы не ждем звонка — мы сами их обзваниваем. Клиент ведь может забыть о страховании, он находится в состоянии шока, так как попал в зону бедствия. Наша задача — вовремя прийти к нему на помощь. Мы хотим, чтобы клиент нашу помощь ощущал и понимал, что он свой полис покупал не зря.