- 11 мая, 2025

Больше прозрачности — меньше жалоб

В течение всего прошлого года на рынке страхования жизни наблюдалось снижение количества жалоб граждан на фоне растущих объемов продаж. По мнению вице-президента ВСС Глеба Яковлева, это происходит потому, что продукты по страхованию жизни стали более прозрачными и адаптированными под потребности клиента.

ССТ: Страхование жизни бьет рекорды — в чем главная причина успеха?

Глеб Яковлев: Сразу несколько факторов оказали свое влияние.

Прежде всего, это в целом состояние экономики и высокая ключевая ставка, скорее, подталкивающие граждан к сбережению, чем к тратам. В середине года практически закончилась семейная ипотека в тех масштабах, в которых она была раньше, квартиры стали менее доступными. Автомобили постоянно дорожают с 2022 года, плюс ставка по автокредитам выросла.

Так что сложилась ситуация, когда приобретение крупных покупок влечет неоправданно высокие расходы за счет кредитной составляющей, а также уровня цен. Соответственно, более востребованными стали сберегательные продукты, стали меньше тратить и больше сберегать.

ССТ: Но ведь был выбор между депозитами с высокой ставкой и страхованием?

Г. Я.: Да, был выбор, но необходимо отметить постоянную работу страховых компаний над совершенствованием своих продуктов. Продукты страхования жизни стали больше отвечать актуальным потребностям клиента.

Кроме того, в прошлом году еще продолжала действовать налоговая льгота для клиентов по НДФЛ. В июле прошлого года было принято решение о ее отмене с 2025 года. Это стало дополнительным стимулом для покупки накопительного и инвестиционного страхования жизни, поэтому мы видим такой сильный рост сборов в третьем, и еще больший — в четвертом квартале.

Страхование жизни. Динамика сборов в 2019-2024, млрд руб.

| Год | Всего | ИСЖ | НСЖ | Кредитное | Иное |

| 2019 | 436 | 197 | 109 | 95 | 35 |

| 2020 | 453 | 188 | 136 | 98 | 31 |

| 2021 | 553 | 219 | 156 | 136 | 42 |

| 2022 | 536 | 118 | 249 | 136 | 32 |

| 2023 | 813 | 208 | 352 | 205 | 48 |

| 2024 | 2125 | 502 | 1445 | 76 | 102 |

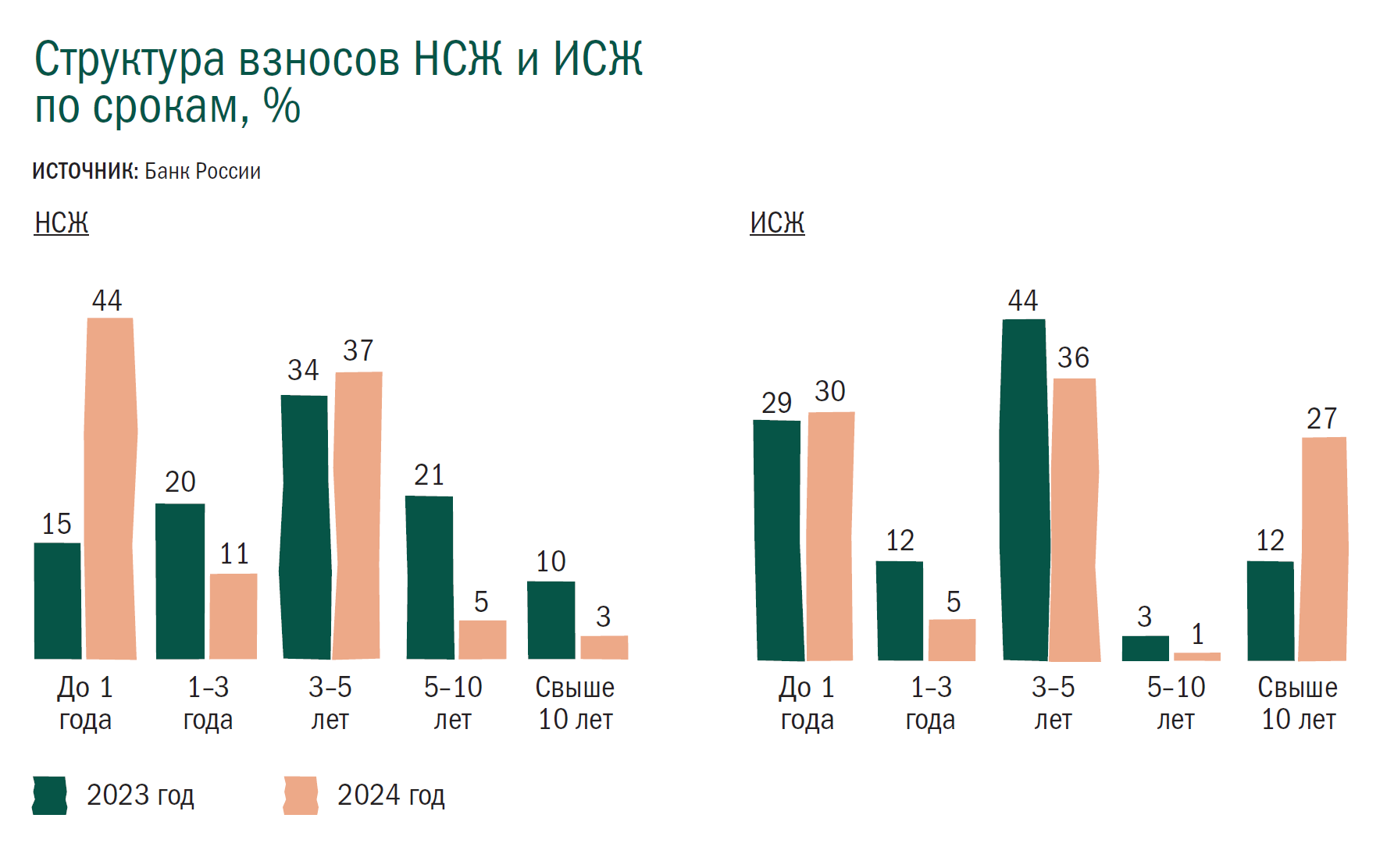

В целом продукты по страхованию жизни в 2024 году, конечно, последовали примеру вкладов: срок их действия стал короче, поскольку именно на коротких сроках была более интересная доходность. Таковы уж были эконмические условия. Но, вместе с тем, рынок страхования жизни в целом сохранил приверженность длинным срокам. Это очень наглядно показано на диаграммах в Обзоре Банка России итогов страхового рынка за 2024 год. Два самых больших блока договоров — сроком до 1 года и сроком от 3 до 5 лет, причем в целом львиная доля договоров сроком свыше 3 лет.

ССТ: Тренды одинаковы во всех сегментах страхования жизни?

Г. Я.: Собственно, вполне закономерное падение было в кредитном страховании жизни, в остальных наблюдается рост. Сборы по НСЖ выросли более чем в 4 раза по сравнению с 2023 годом — до 1,4 трлн руб., а по ИСЖ — в 2,5 раза, до 0,5 трлн руб. Сборы по НСЖ и ИСЖ фактически обеспечили почти весь рост страхового рынка в 2024 году, составив при этом более половины от объема премии всего страхового рынка.

Рост НСЖ, то есть продуктов, которые в 2024 году были представлены преимущественно полисами с фиксированной доходностью, говорит о том, что людям в нынешнее время больше важна определенность и уверенность в будущем.

Рост ИСЖ также продолжался, хотя и меньшими темпами, чем НСЖ. Видимо, этот продукт чуть меньше интересен, но, тем не менее, он растет, а не падает. Я это связываю с тем, что стало больше прозрачности. Продукт четко описан в договоре, понятно, как он работает, и страхователь сам может рассчитать доходность базового актива в продукте. Есть четкое понимание: вносишь вот эту сумму, получаешь вот эту сумму плюс доход от стоимости этого актива, который рассчитывается вот по этой формуле.

Жалоб граждан тоже стало значительно меньше. Банк России отмечает, что количество жалоб совокупно по ИСЖ и НСЖ снизилось год к году на 10 %, а в целом по страхованию жизни — на 30 %. Тенденция к снижению отмечалась в течение всего года на фоне многократного роста объемов продаж.

Отдельно регулятор подчеркивает, что снижается объем мисселлинга.

Страхование жизни. Динамика выплат в 2019-2024, млрд руб.

| Год | Всего | ИСЖ | НСЖ | Кредитное | Иное |

| 2019 | 142 | 89 | 24 | 10 | 19 |

| 2020 | 212 | 163 | 26 | 12 | 12 |

| 2021 | 284 | 215 | 39 | 16 | 14 |

| 2022 | 352 | 233 | 83 | 20 | 15 |

| 2023 | 465 | 278 | 152 | 21,5 | 14,3 |

| 2024 | 1422 | 508 | 876 | 22,0 | 16,0 |

Впервые это было отмечено по итогам 2023 года, а далее происходило снижение каждый квартал.

На снижение числа жалоб повлияло и постоянное совершенствование регулирования, особенно в отношении продуктов с инвестиционной составляющей. Так, благодаря изменениям в указание Банка России, с апреля прошлого года практически пропали предложения по ИСЖ с чеком менее 1,5 млн руб. — продукт стали предлагать более состоятельным клиентам. Поэтому если какие-то претензии и возникают, то преимущественно они связаны со старыми полисами. Можно констатировать, что регулятор решил проблемы, которые ранее возникали в связи с ИСЖ.

ССТ: Какие каналы продаж более перспективны в текущей экономической ситуации, и почему?

Г. Я.: В любой экономической ситуации актуален вопрос контакта с клиентом. Чаще всего этот контакт по разным финансовым продуктам происходит в банке, поэтому этот канал продаж остается достаточно эффективным, мощным, как течение горной реки.

Многие страховщики более внимательно смотрят сейчас на агентские каналы, поскольку банковский канал все-таки недешевый, и развивают свои агентские сети. Считается, что в агентских каналах более качественные продажи и более осмысленные покупки.

Между тем, в отрасли все очень индивидуально: у кого-то лучше работают банковские каналы, у кого-то — агентские. Агентские каналы тоже по-разному работают с физическими лицами, продают разные продукты на разные суммы разным группам клиентов.

ССТ: Как изменяется продуктовая линейка в этом году?

Г. Я.: Сейчас в ней группы продуктов: накопительное, инвестиционное и долевое страхование жизни.

ДСЖ — абсолютно новый вид страхования. Он, конечно, близок к иностранному unit-linked insurance, но не идентичен. Мне кажется, что продукты, которые сейчас есть в рамках инвестиционного страхования жизни, даже в большей степени похожи на распространенный во всем мире unit-linked. Кстати, именно они продолжают пользоваться достаточно большой популярностью и позволили вырасти ИСЖ в 2024 столь значительно.

Идея в unit-linked insurance и в долевом страховании жизни следующая. Продукт состоит из двух частей: страховой и инвестиционной. Инвестиционная часть напрямую привязана к какому-то фонду (ПИФ) и к стоимости единицы этого фонда (пая). При заключении договора абсолютно понятно, сколько юнитов или единиц этого актива есть у клиента, и дальше нужно напрямую отследить изменение их стоимости. При окончании договора или наступлении страхового случая, помимо страховой суммы, выплачивается вся стоимость паев (активов), а страховщик вправе брать заранее оговоренную комиссию. Главная задача такого продукта — получить максимальный доход, но небольшая рисковая составляющая в нем тоже есть.

ССТ: В чем же разница между нашим ДСЖ и иностранным unit-linked?

Г. Я.: В иностранном продукте есть возможность «переливать» активы, то есть, менять фонды, наполнение продукта. В общем, более активно управлять инвестиционной частью. Если в какой-то период у клиента нет денег для очередного взноса за эту программу, можно попросить страховщика продать часть активов, и за счет них оплатить страховку на следующий год. Или на следующий год, наоборот, увеличить сумму. В этом смысле это гибкий продукт.

В иностранных программах страхования все активы находятся полностью во владении страховщика. На первый взгляд это, казалось бы, небезопасно. Тем не менее, это снимает ряд вопросов и проблем для физического лица.

В России по настоятельной просьбе регулятора инвестиционная часть находится в собственности физического лица. По мнению Банка России, это защищает граждан от возможных непрозрачных манипуляций с инвестиционной частью и банкротств страховой компании. Хотя мы еще не знаем таких случаев, чтобы страховщик жизни уходил с рынка, не исполнив свои обязательства.

Казалось бы, перенос права собственности — это формальная вещь, но она порождает ряд проблем, которые необходимо будет решать в ходе работы данного продукта. То есть, в такой конфигурации продукт в мировой практике еще не опробован. В этом смысле долевое страхование жизни — продукт абсолютно новый и для нас, и для регулятора, и для клиента. Чтобы посмотреть, как он работает, пройти все этапы жизненного цикла продукта, нужно значительное время. Первые полисы ДСЖ уже продаются, впереди еще много работы.

ССТ: А как будет действовать система гарантирования инвестиций в «жизнь»?

Г. Я.: Она заработает с 2027 года. Если вдруг какая-то страховая компания обанкротится, то Агентство страхования вкладов произведет выплату застрахованному лицу. АСВ по обязательствам перед каждым физическим лицом отвечает в пределах 2,8 млн руб. А если на этот момент наступил страховой случай, смерть, то 10 млн руб.

ССТ: Есть ли продвижение в нашей старой теме — участие страховщиков в программе долгосрочных сбережений?

Г. Я.: Эта сложная дискуссия идет уже год. Мне кажется, мы достаточно глубоко погрузились в тему, разобрались, как работает ПДС на базе пенсионных фондов, проработали несколько вариантов участия страховщиков.

Сделать ПДС на базе страхового продукта, полностью аналогичной нынешней пенсионной ПДС, на наш взгляд, вполне реально. Для это не нужно совмещение лицензий. Граждан в ПДС очень привлекает участие в этом продукте государства, точнее — предоставляемое софинансирование, которое является одним из ключевых элементов продукта. Поэтому такая опция должна быть и в страховом аналоге ПДС.

Мы считаем, что долгосрочные сбережения в принципе не должны ограничиваться только пенсионными накоплениями. Если государство стимулирует долгосрочные сбережения в НПФ, то этот подход может быть распространен и на страхование. Иначе софинансирование становится нерыночным инструментом конкуренции.

Сделать ПДС на базе страхового продукта, полностью аналогичной нынешней пенсионной ПДС, на наш взгляд, вполне реально.

ССТ: Какие задачи ставит на этот год Комитет по страхованию жизни?

Г. Я.: Приоритет — получение налоговых льгот для страховых продуктов. Второе — продолжать работу над развитием долевого страхования жизни, чтобы этот продукт был востребован на рынке. ДСЖ сейчас позволяет инвестировать только в очень небольшой перечень активов. Мы полагаем, что этот список необходимо немного расширить, чтобы продукт был более интересным для клиента. Пока ДСЖ в этом смысле очень сильно проигрывает инвестиционному страхованию жизни.

Кроме того, мы нацелены на то, чтобы страховщикам стали доступны цифровые финансовые активы — хотя бы некоторые, самые надежные из них, и страховщики могли их принимать при расчете активов.