- 7 мая, 2026

Цифровизация в ДМС: «тепловая карта» брокера Remind показала, где ИИ уже снижает убытки, а где страховщики отказываются от алгоритмов

Эксперты страхового брокера Remind проанализировали данные 11 ведущих страховщиков (92% сборов рынка ДМС) и сформировали «тепловую карту цифровой зрелости» ДМС. Исследование зафиксировало переход цифровых сервисов ДМС из категории «опциональных» в базовые стандарты: медианное проникновение мобильных приложений достигло 49%, личных кабинетов – 42%, HR-порталов – 38%, телемедицины – 25%. При этом тепловая карта показала полярную ИИ-зрелость: пока бэк-офисные процессы автоматизированы на уровне 2,1–2,5 баллов, медицинская аналитика и предиктивные модели остаются в «красной зоне» (0,5–0,7 балла).

Проникновение цифровых сервисов: от доступности к реальной утилизации

Страховщики смещают фокус с «доступности» на показатели активного использования цифровых сервисов в ДМС. При этом наличие цифрового канала не гарантирует его использование: реальное проникновение сильно зависит в т.ч. от удобства мобильного приложения, глубины интеграции с клиниками и вовлеченности HR-отделов страхователя.

Исследование Remind показало: разброс мнений страховщиков относительно использования их сервисов больше всего заметен в сегментах телемедицины (от 7% до 100% при медиане в 25% от числа тех, кому доступна услуга) и HR-кабинетов (от 10% до 80% пользователей при медиане 38%).

Это говорит о неравномерной цифровой зрелости портфелей страховщиков и различиях в форматах взаимодействия с корпоративными клиентами.

Цифровые сервисы как поле битвы за лояльность

Мобильное приложение стало важным фактором выбора страховщика, поскольку объединяет

полный цикл взаимодействия с застрахованным: от первичного обращения и онлайн-записи с

отзывами о врачах до интеграции с лабораториями и онлайн-возмещения. Еще один драйвер

использования приложения – внедрение франшизы, активация которой чаще всего осуществляется через мобильное устройство.

HR-кабинет трансформируется из инструмента кадрового учёта в канал B2B-коммуникации и управления рисками. Страховщики наполняют его предиктивной аналитикой: дашбордами заболеваемости, драйверами убыточности и автоматическими рекомендациями по профилактике. По данным исследования Remind, на постоянной основе HR-порталом пользуются около 38% компанийстрахователей.

Телемедицина окончательно перешла от фазы «эксперимента» к фазе «стандарта качества»:

медианная утилизация за три года выросла вдвое (с 12% в 2022 году до 25% в 2025-м). Расширилась и продуктовая телемедицинская линейка: теперь в пакеты часто включают нутрициолога, детского психолога, семейное консультирование, телечекапы и даже телеветеринарию. Сервис активно используется для получения второго мнения, расшифровки анализов и мониторинга хронических состояний.

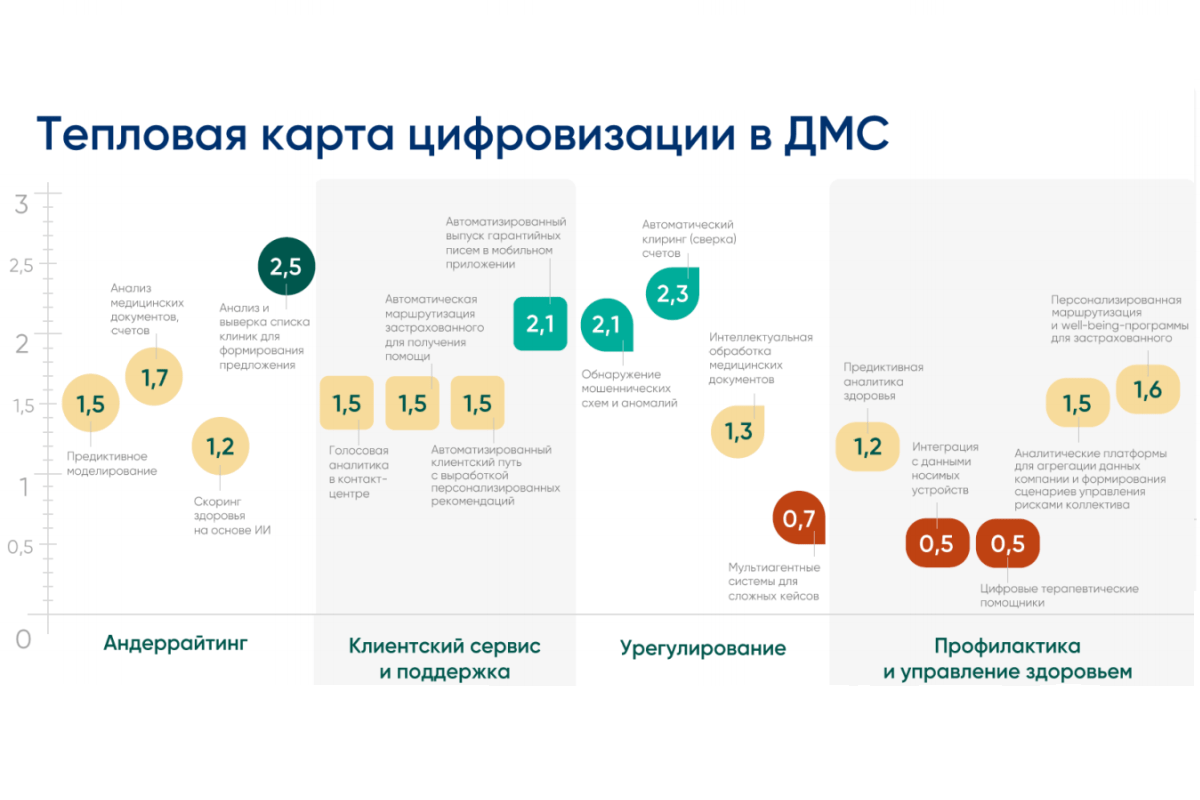

Тепловая карта цифровизации: где ИИ уже работает, а где нет

Анализ цифровой зрелости страховщиков выявил разделение процессов на три зоны:

- «Зеленая зона» (высокое проникновение цифровых сервисов и ИИ, 2,1–2,5 балла): решения,

направленные на снижение операционных издержек и убыточности. Лидеры внедрения –

автоматическая выверка списков клиник для андеррайтинга (2,5), автоматический клиринг

счетов (2,3), обнаружение мошеннических схем (anti-fraud, 2,1) и автоматизированный выпуск гарантийных писем (2,1). - «Желтая зона» (активное развитие цифровых сервисов, 1,2–1,7 балла): голосовая аналитика в клиентском центре, автоматическая маршрутизация застрахованных, персонализированный клиентский путь и аналитические платформы для агрегации данных компании. Внедрение сдерживается низким качеством данных на входе и «зоопарком» внутренних систем страховщиков.

- «Красная зона» (пилотные проекты или отсутствие использования, 0,5–0,7 балла): предиктивная аналитика здоровья, интеграция с носимыми устройствами, цифровые терапевтические помощники и мультиагентные системы для сложных кейсов.

Почему страховщики отказываются от ИИ в медицине

Несмотря на своего рода «инвестиционный бум (10 из 11 страховщиков имеют выделенный ITбюджет на ДМС, 9 планируют его рост в 2026 году), отрасль демонстрирует полярную ИИ-зрелость. Страховщики сознательно не готовы отдавать на откуп алгоритмам медицинскую составляющую рекомендаций. Отказ от ИИ в диагностике и лечении обусловлен регуляторными рисками, этическими ограничениями и спорным качеством тестируемых языковых моделей. Дополнительными барьерами остаются фрагментированность медицинских данных, строгие требования кибербезопасности и критические риски утечки персональной информации.

Планы на 2026: интеграция и автоматизация

Ключевые фокусы ближайших лет в добровольном медицинском страховании – переход от реактивной к проактивной модели управления здоровьем и бесшовный клиентский опыт. Страховщики планируют подключение ИИ-ассистентов для операторов медицинских пультов, прямую интеграцию с медицинскими информационными системами клиник и лабораториями для исключения «приписок» и сокращения сроков согласования. В перспективе рынок рассматривает сценарии динамического ценообразования на основе больших данных и развития ИИ-андеррайтинга для персонализированного скоринга рисков.

Цифровой опыт застрахованного и всей HR-команды становится важным неценовым фактором конкуренции в ДМС. Низкая цифровая зрелость создаёт для страховщика риски потери доли рынка, однако качественный медицинский сервис и сопровождение остаются главным приоритетом для корпоративного ДМС.

Об исследовании

Участники исследования – 11 страховых компаний, на которые приходится около 92% премий рынка корпоративного ДМС (данные ЦБ РФ за 2025 год): Абсолют Страхование, АльфаСтрахование, ВСК, Зетта Страхование жизни, Ингосстрах, Ренессанс Страхование, РЕСО-Гарантия, Росгосстрах, Согласие, СОГАЗ, Сбербанк Страхование. Исследование проведено в марте 2026 г