- 10 марта, 2022

ДРАГОЦЕННЫЕ КЛИЕНТЫ

Ипотечный заемщик — один из самых привлекательных клиентов для страховщиков. Однако удержать его довольно сложно из-за активности большого количества посредников, работающих по базам контактов.

С другой стороны, страховщики испытывают давление потребительского экстремизма и жесткую конкуренцию на рынке ипотечного страхования. Как в этих условиях работать с лояльностью клиентов и осуществлять кросс-продажи, рассказывает руководитель Блока управления продажами Страхового Дома ВСК Вера Гезердава.

Современные страховые технологии: Какие новые тренды Вы отмечаете на рынке ипотечного страхования?

Вера Гезердава

Фото: Руководитель Блока управления продажами Страхового Дома ВСК

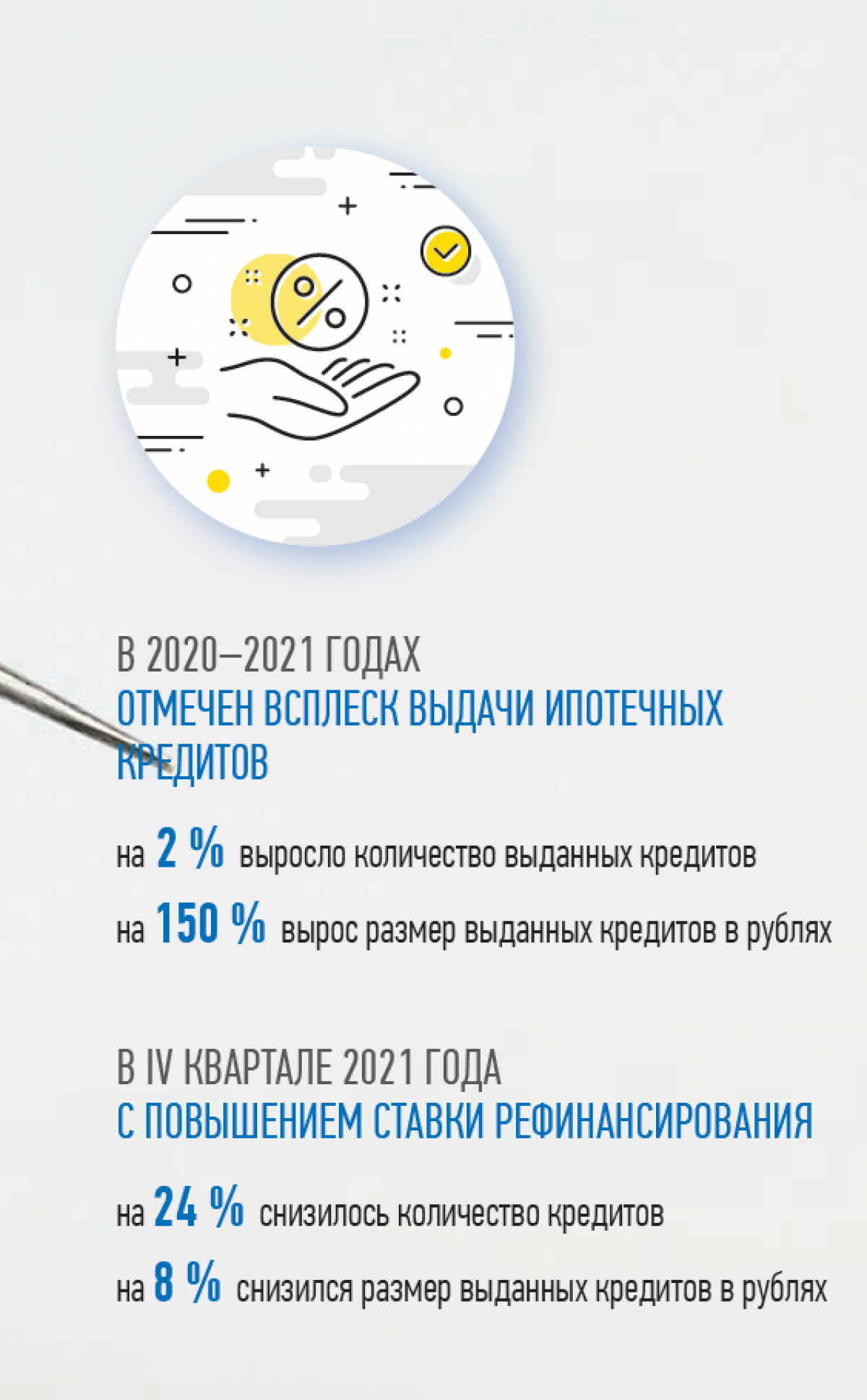

Вера Гезердава: В 2020–2021 годах, когда государство поддерживало программы льготного ипотечного кредитования граждан, мы отмечали всплеск выдачи ипотечных кредитов — не столько в количестве выданных кредитов (всего на 2 %), сколько в их размере: около 150 % в рублях в апреле 2021 года по сравнению с предыдущим годом. Как только в IV квартале 2021 года правительство повысило ставку рефинансирования, это вызвало и рост ставки ипотечных кредитов, а следом — резкий спад ипотечного кредитования: 24 % в количестве кредитов и 8 % в рублях в октябре

2021 года по сравнению с предыдущим. Мы все эти колебания рынка ощущаем на себе.

Конечно, ипотечный заемщик для каждого страховщика является драгоценным клиентом: он может оставаться в компании долгие годы, ведь средний срок погашения ипотечного кредита от 7 до 10 лет.

ССТ: Какие риски наиболее востребованы у ипотечного заемщика?

В. Г.: Ипотечное страхование состоит из двух ключевых рисков: страхование жизни и здоровья, а также риск ущерба имуществу. На вторичном рынке может быть реализован третий риск — это страхование утраты прав собственности. В случае сделки с новостройкой может не быть рисков страхования имущества, если оно пока просто не построено. У каждого банка есть свой минимальный набор требований к заемщику.

ССТ: Как меняется профиль вашего клиента?

В. Г.: Каждая пятая семья в России пользовалась ипотечным кредитованием за последние десять лет. Если в «нулевых» заемщиками, в основном, были молодые семьи, то лет 5 назад банки сознательно пошли в сторону увеличения возраста заемщика — вплоть до пенсионных возрастов.

Убыточность по риску жизни и здоровья в ипотечном сегменте за последнее время выросла чуть ли не в два раза. Заемщики старше 45 лет наиболее подвержены риску смертности от COVID-19. Теперь страховщики четко понимают, что молодой заемщик менее убыточен с точки зрения состояния здоровья, и стали менять условия предоставления страхового полиса для заемщиков разных возрастов.

ССТ: Страховая компания проверяет состояние здоровья заемщика перед заключением договора?

Фото:

В. Г.: Процесс заключения договора начинается с оформления анкеты, в которой заемщик обычно пишет, что застрахованный здоров — и мы соглашаемся с этим. Нужно отметить, что в целом по стране сумма среднего ипотечного кредита находится в районе 3 млн руб., что соответствует средней страховой сумме. Есть случаи, когда анкеты недостаточно или в анкете указано действующее заболевание, и мы направляем нашего заемщика в клинику для прохождения полного обследования.

Задача страховщика — дать полное разъяснение условий договора страхования и важности заполнения точными данными самой анкеты. Точность способствует прозрачности страховой выплаты в случае наступления страхового события.

Недостоверные данные, предоставленные страхователем по застрахованным лицам, могут рассматриваться как введение в заблуждение страховщика и усложнить процедуру страховой выплаты. Повышение прозрачности взаимоотношений позволит сократить убытки для страховой компании и предложить более выгодные условия клиентам в будущем.

ССТ: Какие каналы дистрибуции используются для продвижения ипотечного страхования?

В. Г.: Большая часть ипотечного рынка России сосредоточена в пяти банках, которые занимают 81 % всего объема выдачи. Четыре из пяти банков-лидеров имеют аффилированные страховые компании, но они не занимают аналогичную долю в ипотечном страховании. Рыночные страховщики имеют аккредитацию в этих банках, поэтому у страхователя всегда есть выбор. За оставшуюся долю рынка страхования ипотечных кредитов конкурируют в основном «рыночные» страховщики.

Их партнерами чаще всего становятся крупные застройщики и агентства недвижимости, которые сами являются агентами банка. При этом, у такого посредника или партнера представлена линейка продуктов от разных банков и страховых компаний, он более клиентоориентирован.

ССТ: Приводит ли такая модель к завышению агентских комиссий?

В. Г.: Всегда найдется страховщик, который захочет занять чье-то место.

Это вопрос конкуренции, которая часто строится на размере комиссии. Но не менее важен вопрос возможностей страховщика: кто-то умеет оформлять договор страхования дистанционно, кто-то — эффективно урегулировать убытки. ВСК, например, ведет дистанционные взаиморасчеты с партнерами, а кроме того, у нас есть профессиональный контакт-центр, который готов помогать нашим партнерам сопровождать их клиентов, и прекрасное программное обеспечение, позволяющее выпустить полис в два клика.

ССТ: Какую долю занимает ВСК на рынке ипотечного страхования?

Фото:

В. Г.: Долю в сегодняшней ситуации оценить сложно, нет четкой статистики этого вида в статистике Центрального банка.

В 2021 году мы выросли более чем на 30 % по отношению к 2020 году. Кроме того, мы развили несколько новых каналов дистрибуции.

У ВСК есть прекрасная агентская сеть, порядка 13 тыс. агентов. Мы обеспечили им возможность реализовывать ипотечные договоры страхования. Проникновение ипотечных сделок оказалось достаточно существенным благодаря доверию клиента к своему агенту: раз он страхует мое ОСАГО, каско, то точно поможет разобраться и в сложном продукте по ипотеке. В какие-то месяцы рост продаж ипотеки в агентском канале у нас показывал до 300 %. Мы понимаем, что стартовали с низкой базы, и в этом году такого агрессивного роста не будет. Но, тем не менее, ставим себе амбициозные цели.

Сегодня мы развиваем пилот по реализации страхования ипотечных сделок через дилерский канал продаж. В прошлом году продажа ДМС через дилеров дала замечательные результаты. Почему бы не попробовать с ипотекой? И мы не одиноки — еще несколько страховщиков тестируют такую возможность.

ССТ: Финансовый рынок повсеместно цифровизируется. Какие риски и возможности вы видите?

Фото:

В. Г.: На рынке ипотечного страхования проблема заключается в очень большой доступности данных по заемщикам.

Разнообразные базы есть практически у всех крупных посредников. К сожалению, ипотечная база — одна из самых доступных. Каждому клиенту постоянно звонят и предлагают страховые услуги. В этой ситуации вопрос лояльности клиента — вопрос сервиса.

Конечно же, мы предлагаем ипотечным клиентам дополнительные продукты, и 25 % нашей ипотечной базы их приобретают. Но я же не зря сказала, что средняя сумма ипотечного кредита — 3 млн руб.

При этом собственных средств у ипотечного заемщика совсем немного, зачастую используется материнский капитал. Для такого заемщика не всегда понятны дополнительные услуги, а страховые продукты — это потребности не первой необходимости.

Но мы точно владеем информацией по нашему клиенту, поэтому предлагаем востребованные продукты.

ССТ: Ваша компания измеряет лояльность клиентов?

В. Г.: Да, и нас не может не радовать, что клиентский NPS в ВСК вырос. Многие страховщики этот параметр замеряют только на этапе урегулирования убытков.

Но самый сложный NPS — в продажах. Мы учимся сопровождать своего клиента, в том числе ипотечного, по всему жизненному циклу.

У каждой компании разработаны стандарты по взаимодействию с клиентом.

Например, звонок с напоминанием о пролонгации за 45 дней до истечения срока действия полиса, чтобы клиент успел сформировать резерв нужной суммы взноса. Но это не значит, что звонить клиенту нужно всего лишь один раз в год.

Контакт необходим постоянно: сделать welcome-звонок, предложить зарегистрировать личный кабинет, рассказать о других видах страхования и т. п. Например, в ВСК можно оставить заявку на урегулирование убытков через личный кабинет без посещения офиса. При заключении договора мы всегда рассказываем о преимуществах личного кабинета. В дальнейшем клиенты могут в два клика приобрести полис страхования выезжающих за рубеж, застраховать своего ребенка от несчастного случая, приобрести полис каско без посещения офиса и также его урегулировать. Кроме того, в ВСК разработана очень широкая программа лояльности для клиентов, предусматривающая различные скидки и преференции.