- 10 марта, 2022

БОЛЬШЕ НЕ «КРАСНАЯ ЗОНА»

Насколько актуальна для Краснодарского края тема мошенничества в автостраховании, с какими проблемами сталкиваются потенциальные страхователи и страховщики, а также о роли региональной власти в просвещении автомобилистов — этим темам посвящено интервью с первым заместителем министра экономики Краснодарского края Игорем Красавиным.

Современные страховые технологии: Как Вы оцениваете ситуацию со страховым мошенничеством и недобросовестными автоюристами в Краснодарском крае?

Игорь Красавин

Фото: Первый заместитель министра экономики Краснодарского края

Игорь Красавин: Сегодня Краснодарский край является регионом с высокой концентрацией страховых организаций, стабильно высокими показателями по объемам собираемых премий по всем видам страхования. Край занимает ведущие позиции в ЮФО и стабильно входит в пятерку субъектов РФ — лидеров по объему собранных страховых премий. Поэтому предоставление качественных страховых услуг по страхованию гражданской ответственности владельцев транспортных средств (ОСАГО) для нашего региона является очень важной задачей.

Администрацией Краснодарского края регулярно проводится анализ и оценка регионального рынка страхования, в том числе рынка автострахования. И мы видим, что напряженность в этом сегменте пока остается.

Например, подделка полиса с помощью внесения посредником в договор ложных данных, понижающих цену ОСАГО: более низкая мощность автомобиля, изменяется территория страхования, завышается возраст и стаж тех, кто будет управлять автомобилем и др. В итоге пострадавшей стороной оказывается автолюбитель, который при ДТП не получает страховую выплату.

Также страдают добросовестные автовладельцы, которым потом еще предстоит взыскивать через суд сумму причиненного ущерба с виновника ДТП.

Все эти проблемы являются следствием недостатка информированности и знаний конечного страхователя. Это влияет на его неверное представление о сути, свойствах и качестве страховых продуктов.

Кроме того, потребитель недостаточно проинформирован о новых способах и возможностях защиты своих прав, например, о возможности досудебного урегулирования споров с помощью обращения к финансовому омбудсмену. Страхователь, который запуган высказываниями о том, что «страховая не заплатит, а если заплатит, то мало и ждать придется долго», естественно, передаст свой долг посреднику, не зная о том, что получит заведомо низкую выплату, да еще и заплатит впоследствии налог 13 % с полученного автоюристом дохода (с сумм штрафных санкций).

В этой связи необходимо повышать доступность информации и развивать финансовую грамотность потребителей страховых услуг. Именно благодаря такой работе в области финансовой грамотности можно донести нужную информацию до потребителей и повысить уровень доверия к страховщикам.

Фото:

ССТ: Какие меры были приняты администрацией для преодоления этой проблемы?

И. К.: Финансовая грамотность является фундаментом, на котором основывается доверие потребителей к финансовым институтам и финансовому рынку. Низкий уровень финансовой грамотности не только затрудняет приобретение более сложных финансовых продуктов, но и создает предпосылки для развития недобросовестной практики на финансовом рынке.

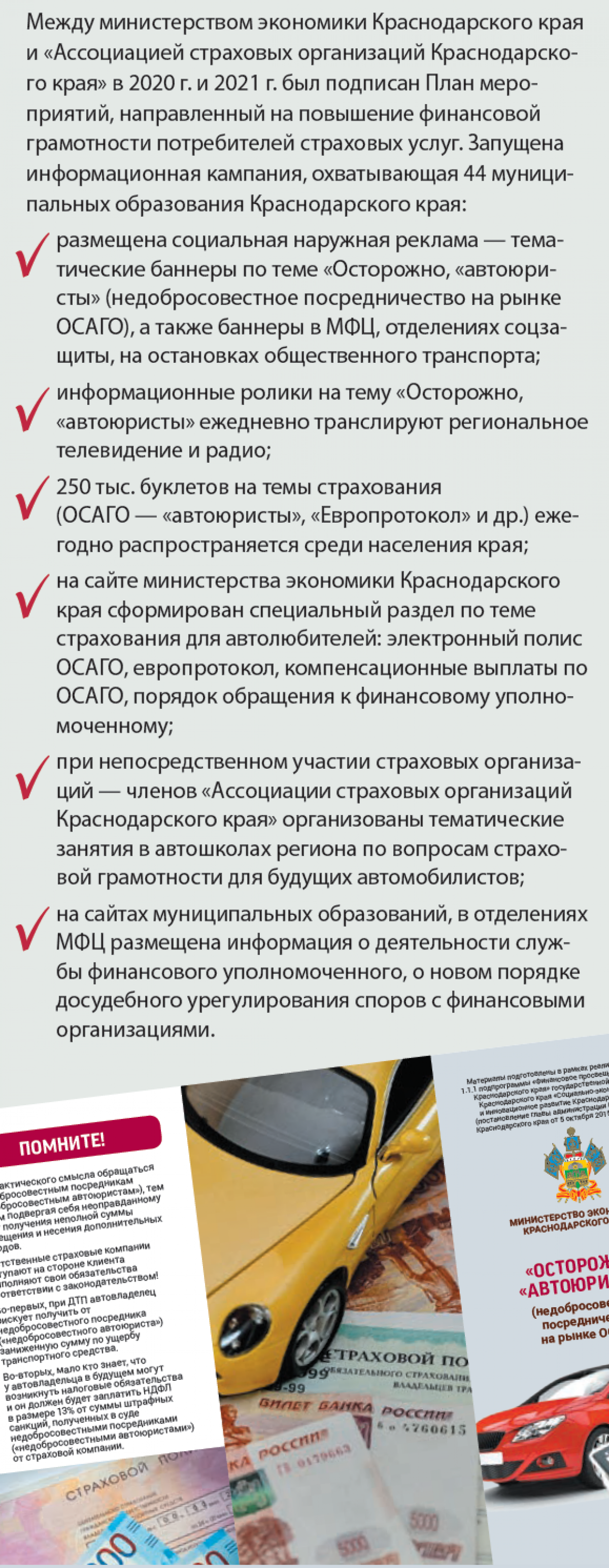

В Краснодарском крае работа по повышению финансовой грамотности жителей активно проводится с 2008 года. Позже были приняты первые нормативные акты, которые обозначили основные направления работы по данному направлению.

В 2016 году в Краснодарском крае принят Закон Краснодарского края «О государственной политике в сфере финансового просвещения населения Краснодарского края», также реализуется Подпрограмма «Финансовое просвещение населения Краснодарского края» государственной программы «Социально-экономическое и инновационное развитие Краснодарского края», утвержденной постановлением губернатора Краснодарского края.

Одним из направлений работы министерства в рамках повышения финансовой грамотности является взаимодействие по данному направлению с участниками финансового рынка региона, в том числе со страховыми организациями.

Фото:

Благодаря проведенным мероприятиям Краснодарский край исключен из «красной зоны» по показателю убыточности по автострахованию и мошенничеству в этой сфере и сохранил в настоящее время свои позиции в средней, «желтой зоне» (по данным «Мониторинга региональных рисков недобросовестных действий в ОСАГО», который ежеквартально проводит Банк России).

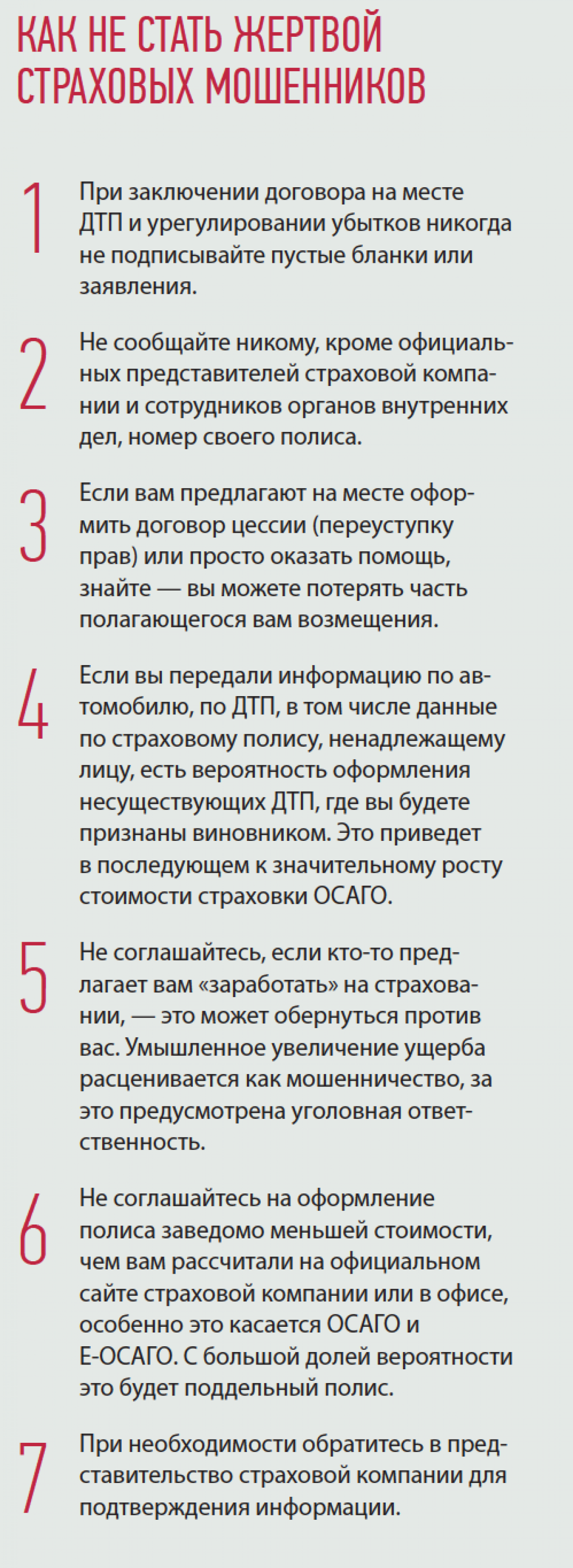

ССТ: Как простому человеку не стать жертвой злоумышленников?

И. К.: Сегодня совместно со страховым сообществом разработан ряд простых правил, чтобы гражданин обезопасил себя от мошенников.

ССТ: Как Вы оцениваете уровень сотрудничества с ВСС, РСА и страховыми организациями?

И. К.: Хотелось бы поблагодарить за информационно-разъяснительную работу, которую в 2021 году проделал Всероссийский союз страховщиков и Российский Союз Автостраховщиков. Мы заметили информационную активность и на федеральных каналах, и в региональных СМИ, и публикации в сети Интернет.

Со стороны страховых организаций заметно повысилось качество обслуживания клиентов, уменьшилось количество жалоб и активизировалась работа по просвещению своих клиентов. Надеюсь на продолжение в текущем году совместной работы по финансовому просвещению населения края.

В завершение отмечу, что базовые финансовые знания сегодня необходимы всем без исключения, а рост уровня финансовой грамотности населения существенно снизит уровень мошенничества на финансовых рынках и, соответственно, повысит доверие потребителей к финансовым институтам и финансовому рынку в целом.