- 19 марта, 2026

Какие квартиры чаще всего брали в ипотеку во время ажиотажного спроса — исследование Домклик

За последние годы льготные программы ипотечного кредитования стали занимать доминирующее положение на российском ипотечном рынке, что особенно сильно отразилось на покупках новостроек. На ипотеку с господдержкой по-прежнему приходится большая часть сделок, как по количеству, так и по объёму выданных средств.

Преобладание субсидируемых бюджетом программ с их преимуществами в виде низкой ставки и ограничениями на сумму кредита сформировало особую структуру спроса на первичную недвижимость, так как перечень объектов, доступных по льготным условиям с минимальным первым взносом достаточно узок. Это особенно ярко проявилось во время ажиотажного спроса на ипотечные кредиты перед введением ограничений на льготные программы: завершение 1 июля 2024 года массовой льготной ипотечной программы и изменение условий выдачи Семейной ипотеки с 1 февраля 2026 года.

Аналитики Домклик изучили как всплеск спроса на льготные программы повлиял на портрет приобретаемой в ипотеку недвижимости и другие характеристики жилищных кредитов, чтобы понять как может выглядеть новый ажиотаж при введении новых ограничений на Семейную ипотеку.

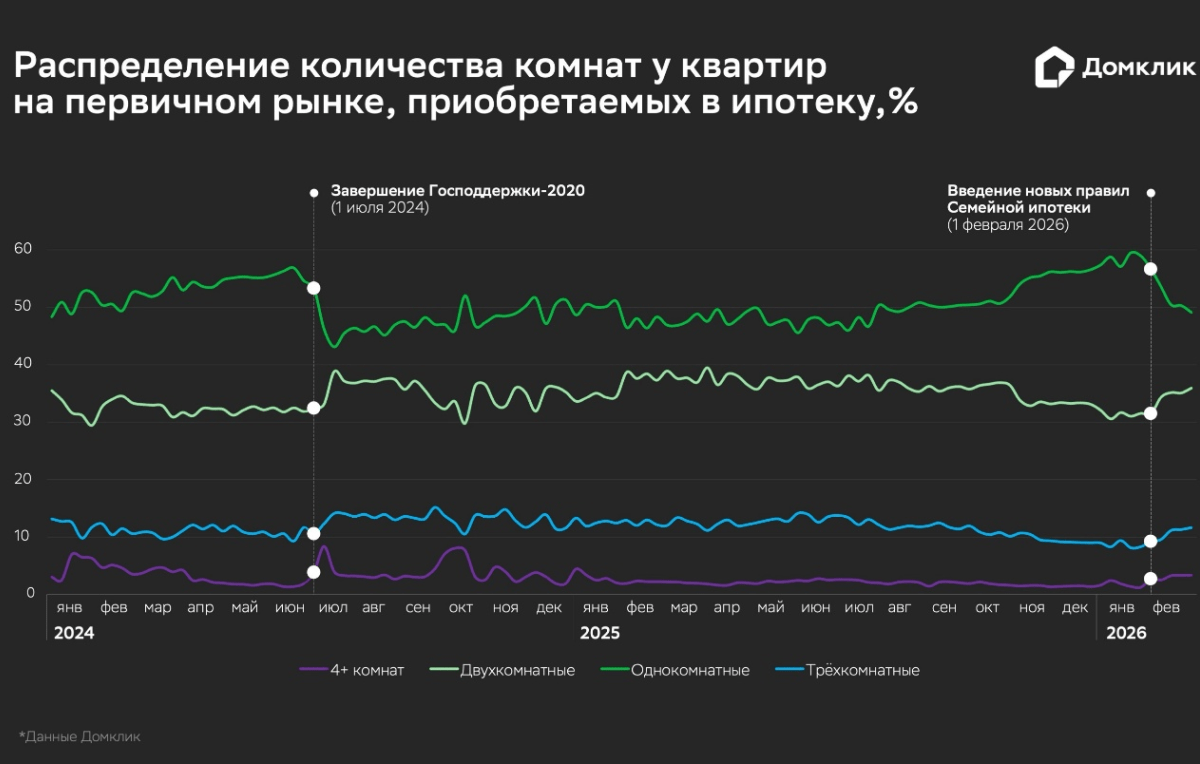

Сколько комнат у квартир, которые приобретались на волне ажиотажного спроса

Сильнее всего ажиотажный спрос отразился на основных характеристиках квартир, которые в наибольшей степени определяют их стоимость – количестве комнат и площади.

Перед сворачиванием программы Господдержка-2020 выросла доля однокомнатных квартир: максимум (56,9%) был достигнут за две недели до завершения программы — 17 июня 2024 года. Перед ужесточением условий выдач «Семейной ипотеки» пик доли малогабаритных лотов также был достигнут за 2 недели введения новых правил – с 19 по 25 января 2026 года их доля в выдачах достигла 60%.

В обоих случаях доля двухкомнатных квартир в ипотечных сделках с первичной недвижимостью опускалась до минимальных значений накануне отмены программы или введения новых правил. По графику можно заметить четкую корреляцию между этими наиболее популярными форматами жилья: чем больше доля однокомнатных объектов или студий, тем ниже доля двухкомнатных. Трёхкомнатные и более габаритные квартиры также уступали свою долю рынка.

Квартиры-студии и однокомнатные – наиболее привлекательный актив на данном рынке, так как они ликвиднее в аренде и продаже, а также позволяют минимизировать бюджет и уложиться в лимиты.

Поэтому после окончания обоих ажиотажей стал возвращаться более рациональный спрос – росла доля квартир с двумя и более комнатами. Люди возвращаются к покупке жилья под свои реальные жизненные сценарии, а не под условия кредита, а рынок постепенно приходил к равновесию. Также после периода повышенного спроса многие застройщики снижали цены и делали скидки, чтобы компенсировать снижение продаж. Данный фактор подталкивает покупателей к приобретению более просторного жилья.

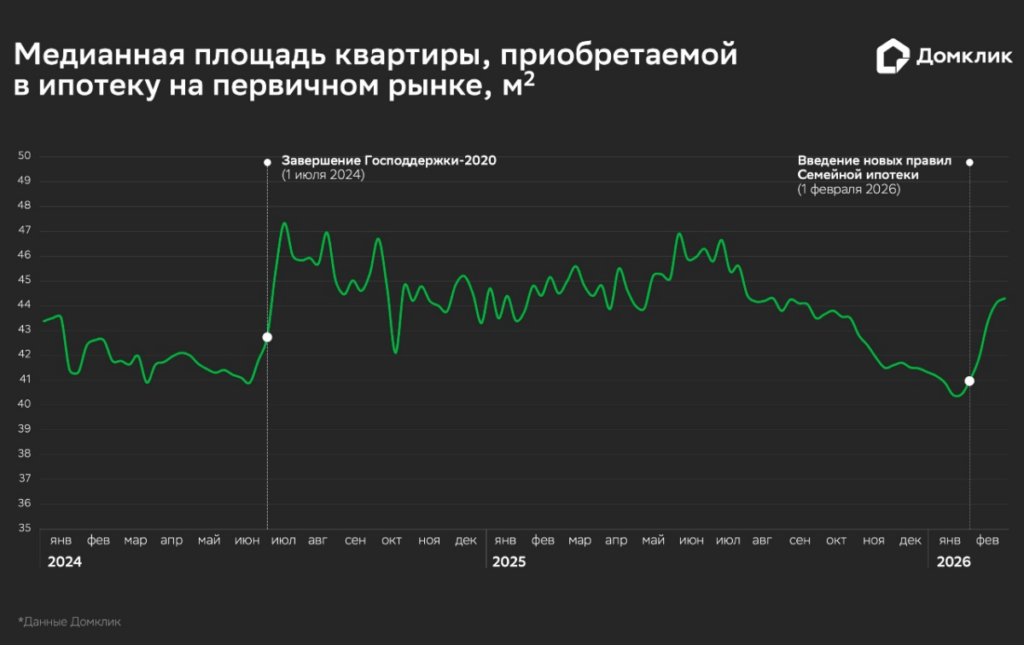

Какая площадь у квартир в новостройках, купленных во время ажиотажа

Аналогичные колебания рынка, в зависимости от ажиотажного спроса, наблюдаются на графике медианной площади первичной недвижимости, приобретаемой в ипотеку.

В 2024 году медианная площадь квартир достигла минимума также за 2 недели до сворачивания Господдержки-2020, тогда показатель опустился ниже 41 кв. метра. Однако сразу после завершения программы медианная площадь приобретаемых в ипотеку новостроек начала резкий рост и за полтора месяца достигла рекордных 47 кв. метров.

Перед ужесточением условий Семейной ипотеки картина была практически идентичной – падение средних показателей площади приобретаемой в ипотеку новостройки усилилось до 40 кв. метров, а затем произошел рост медианной площади, хотя и не столь резкий, так как сама программа продолжает действовать.

В обоих случаях доминировала категория объектов площадью от 30 до 40 кв. метров – формат студий и однокомнатных квартир. Однако если в 2024 году во время всплеска спроса жильё такой площади достигало доли в 30,6%, то перед ужесточением Семейной ипотеки в 2026 году спрос на квартиры данного сегмента вырос до 33,7%. Кроме того, в пики ажиотажа росло количество выдач ипотеки на объекты до 30 кв. метров, достигая 14-15% от всех продаж. А доля квартир 70+ кв. метров в обоих случаях падала до 7,5-8,8%.

Фактически каждый следующий виток повышенного спроса заставляет людей снижать количество метров еще существеннее: во второй ажиотаж сильнее выросла доля студий и однокомнатных квартир.

Распределение новостроек по классам

Во время обоих всплесков спроса на госпрограммы распределение классов в ипотечных новостройках оставалось практически неизменным. Однако можно выделить важную тенденцию – после завершения Господдержки-2020 и введения новых условий по Семейной ипотеке начала снижаться доля жилья классов комфорт и бизнес.

Как покупали новостройки в ипотеку во время ажиотажного спроса

Во время ажиотажа перед сворачиванием Господдержки-2020 серьёзно поменялось распределение типов договоров при покупке первичной недвижимости. Пикового значения достигли договоры долевого участия (ДДУ) – их доля перед прекращением программы достигла 86,3%, а доля договоров купли-продажи (ДКП) в сданных домах от застройщика упала до минимума и составила 8,6%, снизился процент приобретений по переуступке (ДУПТ) – до 5,1%. Фактически ипотечные заёмщики спешили приобрести любые подходящие лоты, отдавая предпочтение наиболее доступным квартирам на начальных этапах строительства.

Сразу после этого всплеска спроса картина меняется: доля ДДУ снизилась до 65,7%, а доля введенного жилья и переуступок на пике выросла до 20,3% и 14,1% соответственно.

Второй ажиотаж выглядел несколько иначе: доля уступок падала уже более года и к пику всплеска спроса зимой 2025-2026 года была на уровне ниже 1%. Однако процент договоров долевого участия не демонстрировал серьёзных изменений и оставался на среднегодовых уровнях около 78%, снизившись до 70% после окончания периода повышенного спроса. После завершения ажиотажа спрос перераспределился в пользу сданного жилья в новостройках: доля ДКП выросла до 27%, тогда как ДДУ – снизилась до 70%.

Распределение первоначального взноса во время ажиотажа

Основную массу покупателей во время ажиотажного спроса составляли те, кто использовал минимально допустимый взнос (20-30%) — их доля достигала 80% и более. Это типичные заёмщики без крупных накоплений, стремящиеся успеть воспользоваться льготами.

Однако перед изменением условий Семейной ипотеки в конце 2025 года наметилась важная тенденция: выросла доля кредитов с высоким первоначальным взносом (40-70%). Это, как правило, более обеспеченные покупатели, которые либо использовали средства от продажи предыдущего жилья, либо осознанно подходили к улучшению жилищных условий.

Основные эффекты ажиотажного спроса на рынок первичной недвижимости

Больше всего ажиотажный спрос повлиял на размеры ипотечных новостроек. В этот период доля малогабаритных объектов в сделках с первичной недвижимостью достигает локальных максимумов, во время второго всплеска спроса эта тенденция усилилась.

Ипотечные заёмщики начинают готовиться к покупкам заранее – эффект ажиотажа становится различим уже за 2 месяца до планируемых изменений, а кульминация спроса приходится не на последний день действия программы или прежних условий, а выходит на свой пик за 2 недели до обозначенного срока. После наступления «точки отсечения» структура меняется и начинается движение к нормализации спроса, но инерционные выдачи по одобренным кредитам продолжаются еще 1-2 месяца.

Одновременно с этим на рынок выходят клиенты, у которых уже есть накопления или средства от продажи имеющегося жилья – растёт доля кредитов, где процент первоначального взноса выше среднего.

Методология:

Для анализа были использованы данные о количестве ипотечных сделок Сбера с 1 января 2024 года по 9 марта 2026 года.