- 8 сентября, 2025

Пенсионные ожидания современной студенческой молодежи

Осенью 2024 года в своем московском кампусе Финансовый университет провел исследование пенсионных ожиданий студентов методом массового анкетного онлайн-опроса.

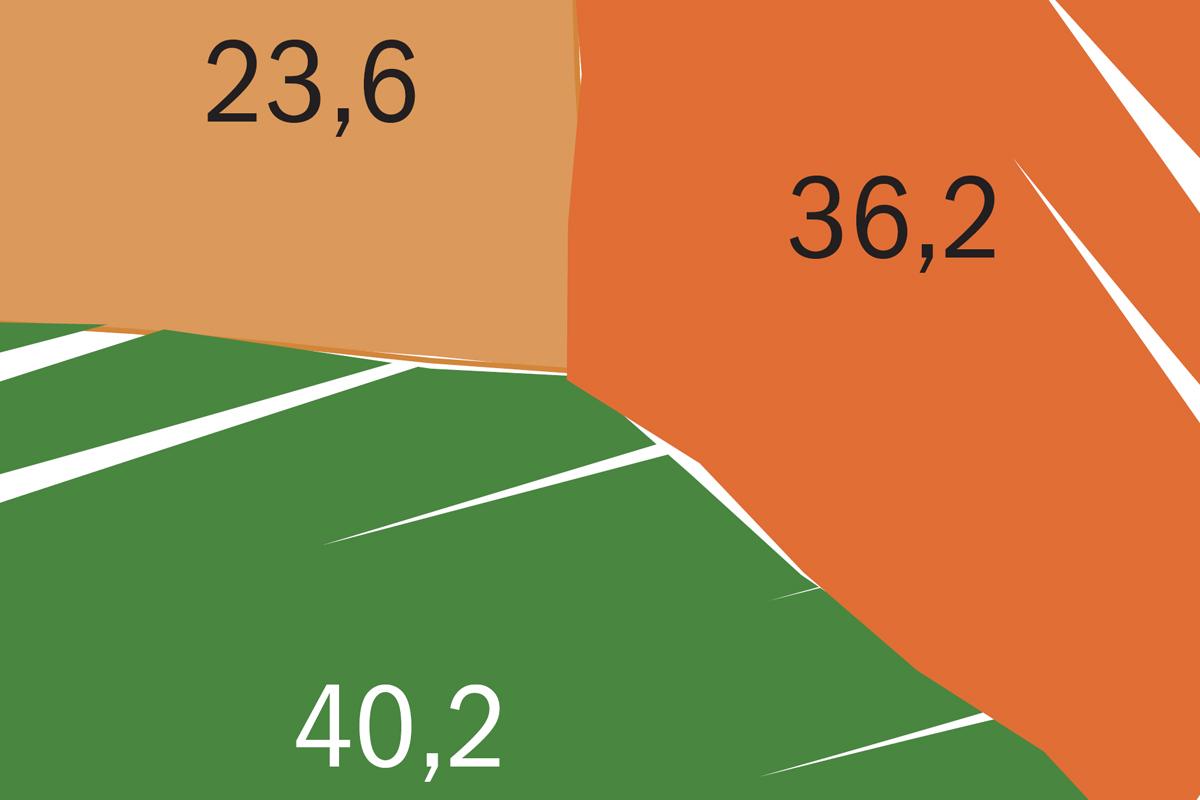

В опросе приняли участие 492 студента Финансового университета при Правительстве РФ разных направлений подготовки и курсов обучения: 36,2 % опрошенных финансово-экономического профиля, 40,2 % — социального и гуманитарного профиля, 23,6 % — юридического, IT-профиля, что вполне может характеризовать студенческую молодежь Москвы и с большей погрешностью — российских студентов вузов в целом.

Полученные данные представлены в разрезе по двум траекториям обучения — социально-гуманитарному (СГ) и финансово-экономическому (ФФ) с целью выявления разницы в пенсионных ожиданиях в зависимости от получаемого образования. В 2020 году в Финансовом университете проводился опрос студентов, результаты которого также будут представлены в настоящем отчете для сравнения с данными, полученными в 2024 году.

Студентов побуждает задуматься о своей будущей пенсии наблюдение за пенсионным опытом старших поколений в семье

КТО И ПОЧЕМУ ЗАДУМЫВАЕТСЯ О ПЕНСИИ

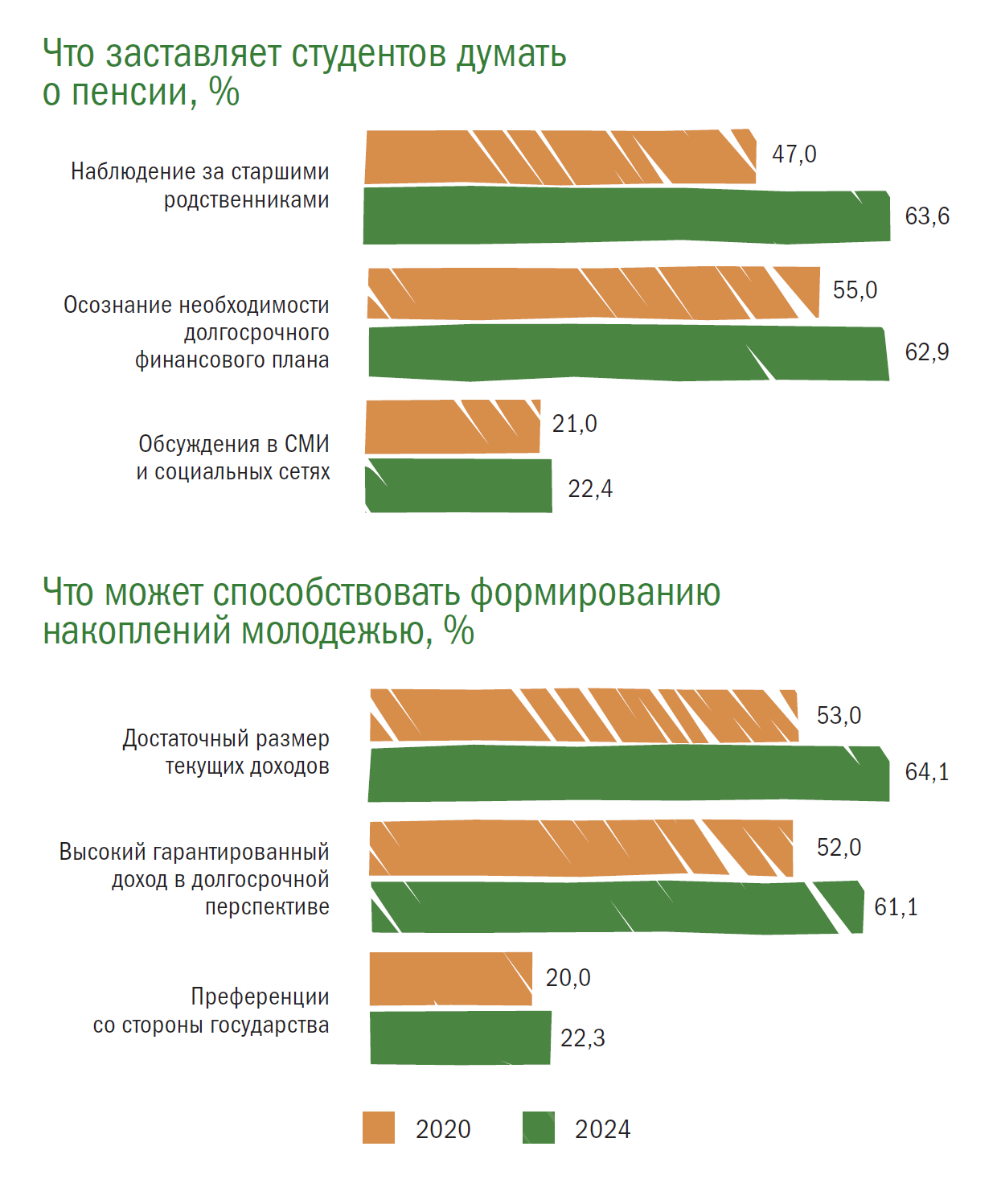

64,2 % опрошенных студентов задумывались о том, как будут обеспечивать себя после выхода на пенсию, при этом сильной разницы между студентами двух факультетов не выявлено: 66,3 % студентов ФФ и 60,6 % — СГ. В сравнении с 2020 годом произошли положительные изменения в осознанности студентов — тогда задумывались о пенсии только 47 % опрошенных.

Студентов побуждает задуматься о своей будущей пенсии наблюдение за пенсионным опытом старших поколений в семье (63,6 %), а также осознание необходимости составить долгосрочный финансовый план на жизнь (62,9 %). С 2020 года выросла доля тех, кого побудило задуматься о пенсии наблюдение за старшими родственниками (с 47 % до 63,6 %), осознание необходимости долгосрочного финансового плана (с 55 % до 62,9 %) и частые обсуждения в СМИ и социальных сетях (с 21 % до 22,4 %).

При этом студенты СГ чаще заявляют о том, что именно наблюдение за старшим поколением стало причиной того, что они задумались о будущей пенсии (69,7 % против 60,7 % в 2020 году), а студенты ФФ чаще в этом случае отмечали осознание необходимости в составлении долгосрочного плана на жизнь (67,5 % против 59,7 % в 2020 году).

На 2024 год среднегодовой размер государственной (страховой) пенсии россиян ожидался в размере 23 200 руб. в месяц. Абсолютное большинство опрошенных (97,5 %) предположили, что для обеспечения себя в пенсионном возрасте такой суммы будет недостаточно. Только 2,4 % респондентов заявили обратное. Значимых отличий между студентами двух факультетов не выявлено.

СТИМУЛЫ ДЛЯ ПЕНСИОННЫХ НАКОПЛЕНИЙ

Более чем для 60 % обучающихся формированию накоплений на будущую пенсию уже сейчас могут способствовать достаточный размер текущих доходов и высокий гарантированный доход в долгосрочной перспективе.

Почти каждый второй считает, что улучшение информированности об инструментах формирования дополнительного дохода также поспособствует началу формирования пенсионных накоплений. В сравнении с 2020 годом увеличилась частота упоминания «достаточного размера текущих доходов» (с 53 % до 64,1 %), «высокого гарантированного дохода в долгосрочной перспективе» (с 52 % до 61,1 %) и «преференций со стороны государства» (с 20 % до 22,3 %).

Выявлено, что респонденты финансово-экономического профиля чаще говорят о таких аспектах, как высокий гарантированный доход (66,7 % против 58,1 %) и улучшение доступности и (или) прибыльности некоторых финансовых инструментов (45,4 % против 35,4 %). Студенты, обучающиеся по социально-гуманитарному направлению, чаще отмечают улучшение информированности об инструментах формирования дополнительного дохода.

Обеспечить достойный уровень жизни после выхода на пенсию в России с большей вероятностью могут такие источники дохода, как сдача в аренду недвижимости (или завещание, заключение договора ренты, обратная ипотека и т.п.) — 70,9 %, собственный бизнес — 68,0 % и инвестиции в акции, облигации и пр. — 66,8 %, для каждого второго — это накопления (наличные или на счету в банке), а для каждого третьего — заработная плата (доход от трудовой деятельности в пенсионном возрасте). Программу долгосрочных сбережений считает эффективной каждый четвертый опрошенный (25,3 %).

Опрошенные почти не полагаются на пенсию вне зависимости от источника ее обеспечения, будь то негосударственная от НПФ (15,3 %) или корпоративная (10,8 %), хотя к государственной пенсии, социальным выплатам, льготам, помощи государства — немного более оптимистичный настрой — 26,5 % обучающихся все же считают, что данный источник дохода позволяет добиться достойного уровня жизни.

Существенной дифференциации в позициях финансистов-экономистов и соц-гуманитариев не обнаружено, но интересно отметить, что студенты СГ чаще говорят об эффективности программы долгосрочных сбережений (28,9 % против 23,6 %), накопительного страхования (25,4 % против 16,3 %) и негосударственной пенсии от НПФ (19,3 % против 13,5 %).

ИНСТРУМЕНТЫ ДЛЯ НАКОПЛЕНИЯ К ПЕНСИИ

Студенты поделились тем, какие инструменты они используют или планируют использовать для улучшения своего благосостояния в пенсионном возрасте. Для 64,6 % респондентов — это квартира (недвижимость) для сдачи в аренду (или завещание в обмен на уход, заключение договора ренты, обратная ипотека и т.п.). 61,1 % используют или планируют использовать инвестиции (в акции, облигации и пр.), 56,9 % — накопления (наличные или на счету в банке), 50,9 % — прибыль от собственного бизнеса. Программу долгосрочных сбережений использует или планирует использовать каждый пятый студент (19,6 %).

Об эффективности программы долгосрочных сбережений и негосударственной пенсии от НПФ заявили 25,3 % и 15,3 % соответственно, однако об использовании или планировании использовать эти инструменты рассказали только 19,6 % и 7,6 % соответственно.

Стоит отметить, что студенты СГ чаще, чем экономисты-финансисты упоминают такие инструменты, как недвижимость (67,9 % против 62,7 %), программа долгосрочных сбережений (23,5 % против 18,6 %) и накопительное страхование (21,4 % против 11,3 %), в то время как вторые чаще используют или планируют использовать инвестиции (62,1 % против 55,6 %).

Если сравнить ответы студентов о том, как можно обеспечить достойную пенсию в России в принципе, и что они используют или планируют использовать сами, то можно заметить интересную тенденцию. Об эффективности программы долгосрочных сбережений и негосударственной пенсии от НПФ заявили 25,3 % и 15,3 % соответственно, однако об использовании или планировании использовать эти инструменты рассказали только 19,6 % и 7,6 % соответственно.

Жить с близкими людьми (51,3 %), неподалеку от моря или другого крупного водоема (47,0 %) и там, где много природы (45,6 %) — так хотели бы студенты провести свои пенсионные годы. Студенты не представляют свою пенсию с работой «до последнего» (15,2 %), в небольшом городе или крупном поселке (12,3 %) и рядом со святыми местами (8,8 %). О жизни за пределами России говорят почти 20 % опрошенных.

Программу долгосрочных сбережений использует или планирует использовать каждый пятый студент

Согласно полученным данным, социальный (близкие люди) и природный факторы (море, природа, горы), кажутся более существенными, чем наличие той или иной инфраструктуры.

КОГДА НАЧИНАТЬ КОПИТЬ?

Каждый второй опрошенный (49,6 %) согласен, что наиболее выгодно начать откладывать на негосударственную пенсию в возрасте 25–45 лет, как только появятся успехи в карьере. При этом 30,5 % считают, что откладывать надо начинать чем раньше, тем лучше (от 18 до 25 лет). За 4 года уменьшилась доля тех, кто считает, что ни в каком возрасте не выгодно формировать негосударственную пенсию (с 11 % до 4,1 %), и увеличилась доля отметивших вариант «когда достигну успеха в карьере» (с 44 % до 49,6 %).

Студенты финансово-экономического профиля в большей степени склонны считать, что начинать откладывать на пенсию нужно чем раньше, тем лучше — уже начиная с совершеннолетия (33,7 % против 27,8 %).

43,3 % опрошенных скорее согласны с тем, что наличие корпоративной программы формирования пенсии или долгосрочных сбережений является важным для них критерием выбора работодателя. Однако почти каждый четвертый (22,4 %) скорее с этим несогласен. Особых различий между студентами финансового и гуманитарного профилей в не выявлено.

ФИНАНСОВАЯ ГРАМОТНОСТЬ СТУДЕНТОВ

Наконец, опрошенные представили оценку своей финансовой грамотности. Практически половина студентов (47,7 %) считают, что их знания и навыки в области финансово грамотного поведения находятся на среднем уровне. Хорошие знания и навыки (по собственному мнению) имеют 33,2 % обучающихся. Только 9,7 % представителей студенческой молодежи считает, что они имеют плохие навыки и знания, или не имеют их в принципе.

Самооценка финансовой грамотности в среднем выше у студентов ФФ, нежели СГ, что вполне объяснимо.

В основном студенты не следят за какими-либо изменениями в законодательстве в пенсионной сфере (i1= 0,32). Студенты и финансового, и гуманитарного профилей в целом одинаково проявляют свою заинтересованность в этой сфере, что должно учитываться при формировании стратегии модернизации российской пенсионной системы.

- Респондентам задавался вопрос «Насколько часто Вы следите за изменениями в законодательстве по вопросам пенсионного обеспечения, где 1 — совсем не слежу за изменениями, а 5 — постоянно слежу». Полученные результаты представлены в форме простого нормированного индекса, рассчитываемого по формуле: i = a*1 + b*0,75 + c*0,5 + d*0,25+e*0, где a — доля отметивших «5», b — доля отметивших «4» и тд. Полученное значение индекса варьируется от 0 до 1, при этом 0 означает низкую степень выраженности замеряемой характеристики, 0,5 — промежуточную, а 1 — наивысшую.