- 3 декабря, 2019

СКОЛЬКО СТОИТ ИНФОРМАЦИЯ?

На вопросы журнала о том, как развивается информирование клиентов страховых медицинских организаций, отвечает Дмитрий Кузнецов, вице-президент Всероссийского союза страховщиков.

Современные страховые технологии: Расскажите о состоянии рынка ОМС: сколько страховых медицинских организаций сейчас на рынке и все ли соответствуют предъявляемым требованиям?

Дмитрий Кузнецов: Сейчас на рынке 34 реально работающие страховые медицинские организации, среди которых примерно половина старается соответствовать всем запросам, предъявляемым медицинским страховщикам. Речь не о финансовой устойчивости – ею обладают все имеющие лицензии СМО, а о требованиях, запросах и рекомендациях, которые не фиксируют нормативные документы, но которые поступают в адрес медицинских страховщиков.

В частности, существует задача не только обеспечить граждан информацией о правах в системе ОМС, но и повысить их ответственность за состояние собственного здоровья, объяснить целесообразность этого, создать систему реальной связи со страховщиком, позволяющей получить ответы на все вопросы, возникающие в ходе получения лечебных, диагностических и профилактических мероприятий. И страховщики активно участвуют в реализации этой идеи, используя самые различные каналы информирования и методы взаимодействия с застрахованными, которые не регламентированы «методическими рекомендациями» или «приказами», но востребованы нашими соотечественниками.

Например, одна из СМО во взаимодействии с Минздравом и Федеральным фондом ОМС разработала интерактивную систему «Здравографика», устанавливаемую в медорганизации, которая позволяет человеку «пристальнее посмотреть на себя и осознать необходимость более пристального внимания к своему здоровью», получить рекомендации по режиму дня и питания. Невозможно принудить какую-либо СМО к обязательному участию в реализации проекта по распространению подобных систем, но оценив целесообразность и востребованность ее, примерно половина компаний проводит работу по разработке и распространению ее аналогов.

Другой пример. Работа страховых представителей. С учетом специфики региона и востребованности граждан одна из СМО использует метод «семейного подхода» – страховой представитель компании общается не с отдельным застрахованным, а с семьей, реально создавая имидж «семейного медицинского адвоката», доверие к которому однозначно повышается. Третий пример, тоже касающийся работы страховых представителей. Можно формально выполнить требование по обучению специалистов, а можно проводить дополнительные тренинги, позволяющие учитывать меняющуюся специфику обращений застрахованных граждан. Это выбор страховщика.

Все перечисленное – творческие подходы, которые невозможно и нецелесообразно регламентировать. Метод выполнения отдельных нормативно обозначенных задач должен, по моему мнению, выбираться СМО самостоятельно. Это позволяет каждой из компании создавать конкурентные преимущества, на которые может обращать внимание человек, задумываясь о выборе компании.

ССТ: Мы говорим об информировании, о каналах связи. Как изменилась интенсивность этого информирования, если изменилась? Каковы вообще ее масштабы?

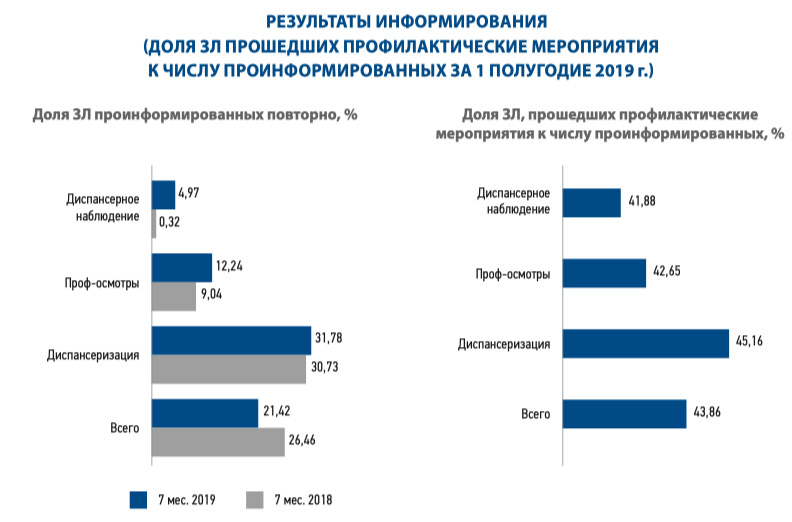

Д. К.: В самом начале, с появлением Федерального закона «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ, страховщики были обязаны информировать застрахованных о готовности их полиса. Согласно действующим нормативным актам в настоящее время СМО обязана проводить как первичное информирование застрахованных, подлежащих диспансеризации, профилактическим осмотрам и диспансерному наблюдению, так и повторное информирование в случае не прохождения ими указанных мероприятий. По данным экспертной оценки, страховыми медицинскими организациями за 2018 год и I полугодие 2019 года общее количество застрахованных лиц, проинформированных о проведении профилактических мероприятий, составило 80,5 млн чел. (54,8% застрахованного населения России). При этом расходы, связанные с информированием граждан в 2018 году, составили около 300 млн руб. С 2019 года число застрахованных граждан, подлежащих информированию, увеличилось в 1,27 раза за счет увеличения частоты прохождения диспансеризации граждан старше 39 лет и появления у СМО обязанности информирования и о диспансерном наблюдении.

Прогноз затрат денежных средств страховых медицинских организаций на 2020 год на информирование застрахованных и информационное сопровождение онкологических больных, что связано с реализацией национального проекта «Здравоохранение» – около 500 млн руб.

А к 2024 году страховщики должны добиться 100 % информированности граждан, причем расходы компаний на эту задачу возрастут фактически на 400 % (по сравнению с начальным периодом). По нашим расчетам, совокупные расходы страховых компаний на информирование населения к 2024 году составят 1,7 млрд рублей, что составит 8 % РВД всех компаний, работающих на рынке ОМС. И это без учета расходов на существенно возросшую экспертную деятельность.

ССТ: Кто-то контролирует, что страховщики действительно эти расходы понесли, письма и смс отправили?

Д. К.: Контроль достаточно серьезный. Страховщики должны предоставлять отчетность вплоть до финансовой документации, подтверждающей понесенные расходы. Есть еще один показатель – обратный отклик, явка пациента в поликлинику. Он разный: жители крупных городов часто относятся к СМС-оповещению как спаму, в некоторых регионах они информирование приветствуют, а в других вообще впервые узнают, что имеют право на те или иные медицинские услуги.

ФФОМС регулярно проводит совещания с участием регионов, где обсуждается результативность профилактической работы со стороны медицинских организаций и отклик граждан на приглашение пройти диспансеризацию. Сейчас мы получаем отклик значительно выше 20 % – стандартного показателя эффективной директ-рассылки с точки зрения классического маркетинга. Дальнейший рост доли проходящих диспансеризацию зависит и от работы лечебных учреждений, насколько неформально они к этому относятся. Информировать можно часто – важно, чтобы человек, придя в медицинскую организацию, получил необходимые диагностические консультации и обследования в полном объеме и в необходимые сроки.

ССТ: Страховым организациям хватает полномочий, чтобы этого добиться?

Д. К.: Вопрос не только в правах и полномочиях. Ситуации бывают самые разные. Понятно, что не имеет смысла возлагать все ожидания на страховщика, если в регионе нет необходимых специалистов. Вопросы могут решаться разными способами.

В ряде субъектов в профосмотрах населения удаленных районов принимают участие выездные бригады, в том числе с привлечением врачей стационаров. Там страховщик информирует население о дате и месте, где можно пройти осмотр. В крупных городах предоставить медицинскую помощь проще, но предложить помощь в случае проблем страховщики стараются всегда. Насколько она удобна – зависит от конкретных обстоятельств и медицинской инфраструктуры.

Тот, кто решает проблему пациента, должен иметь информацию о наличии специалистов в медицинских учреждениях своей территории, графике их работы и возможности альтернативы. Поэтому очень многое зависит от информационного взаимодействия всех участников системы в конкретном регионе. В самом начале информационное взаимодействие было не высокого уровня, но сейчас ситуация выправляется, хотя пока далеко не везде идеальна. Но выстраивание информационных систем в здравоохранении, значимость реализуемого национального проекта в отрасли, оперативная реакция ФФОМС на все возникающие проблемы, о которых сигнализируют в том числе и страховые медицинские организации, а также организационные и методологические действия Минздрава России помогают оказывать воздействие, которое сложно переоценить.

ССТ: Насколько эффективно складываются отношения страховщиков и медицинских учреждений?

Д. К.: Медики сейчас находится не в самой простой ситуации – нагрузка на них возрастает, СМИ освещают зачастую их деятельность крайне субъективно, сохраняется кадровый дефицит, не везде реализованы меры для выполнения поручения Президента России в части приведения их уровня зарплат к необходимому, возрастает пристальное и откровенно стрессогенное внимание к работе медиков со стороны правоохранительных органов.

К сожалению, до сих пор рядовых медиков зачастую пугают претензиями со стороны страховой компании, штрафами и прочими претензиями, именно из-за которых «их жизнь становится тяжелее». Зачастую это делается с популистскими целями или с целью оправдать свое спорное умение руководить медорганизацией. Но напоминаю – пока ни одна страховая компания ни одного врача не оштрафовала: страховщик взаимодействует с учреждением и претензии его – к учреждению. Но удобно показать именно страховщика врагом, доводящим своими «придирками» медицинское учреждение до банкротства, а медиков до бедственно низких зарплат.

У главного врача работа экспертов страховой компании зачастую вызывает раздражение. Врачи -эксперты выявляют нарушения разных типов, зачастую – много и неоднократно повторяющихся. Например, отсутствие записей о назначении или проведении чего-либо, что потом предъявляется к оплате. Как такую ситуацию нужно воспринимать? Как минимум – не оплачивать. Или отсутствие показаний к назначенной манипуляции – как работать с этим?

А если выявляются нарушения, касающиеся назначения или не назначения лечебных и диагностических мероприятий, в результате которых состояние больного ухудшалось, – это оставлять без внимания? Чтобы такие нарушения не повторялись, главный врач должен анализировать результаты экспертиз, организовывать разборы сложных случаев в коллективе – проводить, что называется, работу над ошибками. Но всегда есть и второй вариант – сказать, что врачи загружены и про ошибки забыть. Часть руководителей считает, к сожалению, что проще заплатить штраф (причем неоднократно, если не реагировать на выявленные проблемы), а потом жаловаться на весь белый свет, что нелюди-страховщики его притесняют. Чтобы все руководители медорганизаций осознали, что страховщики – их союзники, должно пройти еще некоторое время и несколько измениться мировоззрение.

{kind=link}

{kind=link}

{kind=link}

{kind=link}