- 14 июля, 2026

В любом канале важна ответственность

Каким бы способом ни продавался продукт, важнее всего — ответственность продавца перед своими клиентами. Вице-президент ВСС Глеб Яковлев в своем интервью проанализировал плюсы и минусы разных каналов продаж страхования жизни.

ССТ: Какие каналы продаж страхования жизни вам кажутся наиболее перспективными?

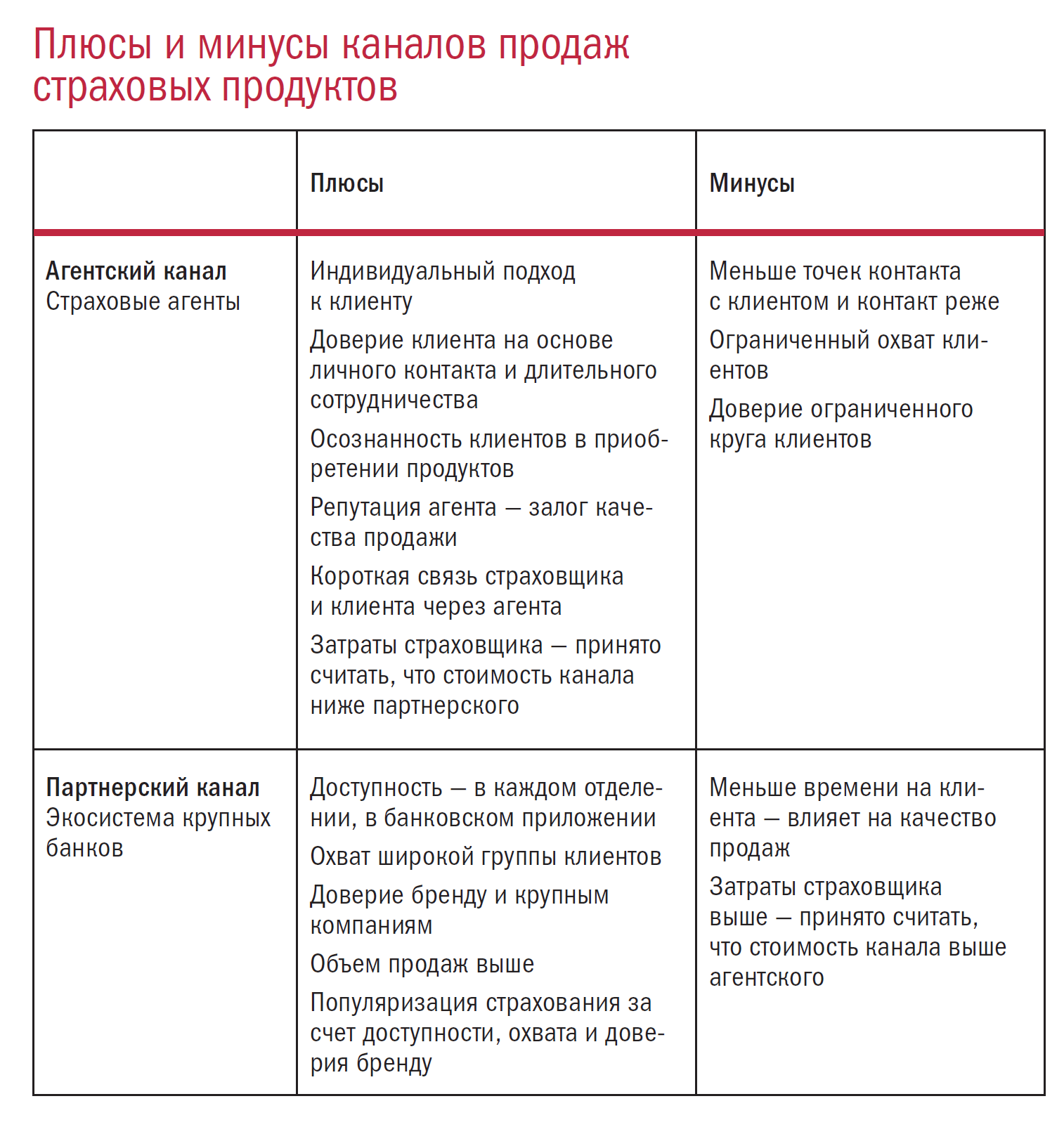

Глеб Яковлев: В основном мы видим на рынке два канала дистрибуции через посредников — классический агентский канал и партнерский канал. Среди партнерских каналов особо следует выделить экосистемы крупнейших банков.

Понятно, что банковский канал с точки зрения частоты обращения к нему клиентов и, как следствие, объемов продаж страховых продуктов, превалирует. Агентский показывает свою эффективность, позволяя установить с клиентом более тесный контакт и доносить до клиента его ценность, предлагать более сложные и новые продукты.

ССТ: Как различаются подходы к продажам в разных каналах?

Г. Я.: У каждого канала продаж есть своя ценность.

Агентский канал — это индивидуальный подход, а также работа с клиентом, длительная и более осознанная с точки зрения понимания продукта самим клиентом. Агенты дорожат своими клиентами — они наперечет. Как правило, агентский канал дает более качественные продажи. Вероятность продать клиенту ту страховку, которая ему не нужна, значительно ниже. Агент очень хорошо понимает, что так он подорвет свою репутацию и может потерять не только сегодняшних, но и будущих клиентов.

Плюсы и минусы канала продаж для клиента определяются его субъективным предпочтением: кому что удобнее и кому он больше доверяет

Основной плюс банковского канала — это его доступность, возможность купить страховку в любом отделении банка или в банковском приложении. Вопрос клиентского пути и количества времени, уделяемого клиенту, вопрос наглядности информации о продукте: время в банковском канале стоит очень дорого, поэтому количество уделяемого клиенту времени часто зависит от сегмента клиентов. Например, если это массовый сегмент, то необходимо обслужить всех клиентов, чтобы они не стояли в очереди, и часто времени не хватает, чтобы рассказать обо всех деталях страховых продуктов. Да и страховые продукты далеко не единственные, которые «стоят на полке» в банке.

Еще срабатывает такой фактор, что при большом потоке клиентов сложно устанавливать тесный контакт с потребителем, да и нет необходимости. Премиальным клиентам, за которым закрепляется персональный менеджер, уделяется больше внимания и есть возможность объяснить все плюсы и минусы продукта, все его особенности.

ССТ: Как проконтролировать, что продукт продается качественно?

Г. Я.: Здесь важна именно ответственность продавца перед своими клиентами за качество продаж. Конечно, страховщик имеет больше влияния на агента: вот он, здесь, в прямом контакте со страховщиком, и все проблемы, которые возникают в ходе продаж, отрабатываются достаточно быстро.

В банковском канале цепочка более сложная: страховщик, потом банк, и дальше — целая сеть менеджеров в соответствующих структурах внутри банка. Дотянуться до конкретного сотрудника, донести информацию о том, как следует продавать, конечно, сложнее. В любом случае он будет обращаться, в первую очередь, по вертикали внутри банка, а не напрямую к страховщику. Соответственно, управляемость в агентской сети кажется выше.

ССТ: А какие есть ограничения у агентских продаж?

Г. Я.: Агентские продажи, к сожалению, ограничены тем сегментом клиентов, которые предпочтительно обращаются к агентам. Часть клиентов больше доверяет банковскому каналу, крупной финансовой группе, известному бренду, который тоже дорожит своими клиентами. То есть, плюсы и минусы канала продаж для клиента определяются его субъективным предпочтением: кому что удобнее и кому он больше доверяет.

Но определенным продуктам подходят разные каналы. Агентские продукты — это, скорее, накопительное страхование жизни, это про семью, про долгосрочное планирование. Страхование с фокусом на инвестирование в агентском канале тоже есть, но через банковский канал оно продается в существенно больших объемах.

ССТ: Для страховщика банковский канал дешевле, ведь не нужно содержать агентскую сеть?

Г. Я.: Вопрос спорный. Работа с банковским каналом тоже требует существенных затрат и на обучение продавцов, и на работу бэк-офиса. Однако с задачей популяризации страхования, конечно, банковский канал справляется более эффективно. Благодаря банкам граждане стали слышать про страхование больше и чаще узнавать о новых продуктах. Это было видно по статистике: когда банки начали предлагать клиентам страхование, объем продаж существенно вырос. Сегодня агентские сети такой широкий охват обеспечить не могут.

ССТ: Что можно сказать про динамику выплат?

Г. Я.: Страховщики жизни с каждым годом платят больше, потому что у них больше договоров, и поскольку договоры в основном включают риск дожития или смерти, то выплата происходит всегда. Соответственно, объемы выплат из года в год растут.

С задачей популяризации страхования, конечно, банковский канал справляется более эффективно

ССТ: Раньше поступало очень много претензий к справедливости выплат. Что сейчас?

Г. Я.: За последние два года жалобы сократились почти в 10 раз. Поэтому мне кажется, что проблема на самом деле решилась.

У нас и у Банка России сейчас в фокусе страхование жизни и здоровья заемщиков, и в основном это связано с сообщением клиентом неполной или недостоверной информации о своем здоровье и, как следствие, отказом в страховой выплате при наступлении страхового события.

Ситуация связана со спецификой продукта: клиенты идут не за страхованием, а за кредитом. Они либо готовы подписать любые документы, даже содержащие неверную информацию о клиенте, либо не считают необходимым с ними ознакомиться.

ССТ: Проблема профессионального мошенничества насколько сейчас существенна в страховании жизни?

Г. Я.: Кажется, что с профессиональным мошенничеством страховщики достаточно успешно справляются, и оно не имеет массового характера на сегодня.

Благодаря банкам граждане стали слышать про страхование больше и чаще узнавать о новых продуктах. Это было видно по статистике: когда банки начали предлагать клиентам страхование, объем продаж существенно вырос.

ССТ: Что ждет рынок до конца года?

Г. Я.: Принятие законопроекта о страховании жизни с доходностью, который должен вступить в силу с 1 июля этого года. Еще — внутренние стандарты по страхованию жизни и здоровья заемщиков потребительских кредитов и кредитов, обеспеченным ипотекой. Они вступят в силу 19 октября 2026 года. Мы надеемся, что это изменит ситуацию, связанную с недовольством клиентов этим продуктом, и повысит его ценность.

Итоги первого квартала вполне оптимистичны. Мы ориентируемся на сохранение темпов и уровня сборов прошлого года, а также объема резервов.