- 16 декабря, 2023

ФИНОМБУДСМЕН: ПЯТЬ ЛЕТ СОТРУДНИЧЕСТВА

Назначение института финуполномоченного, в первую очередь, состоит в том, чтобы потребителю было легко обратиться и получить помощь в решении любого страхового спора. Для этого взаимодействие страхового сообщества и финомбудсмена должно быть максимально отлажено. Вице-президент ВСС Сергей Ефремов прокомментировал основные достижения этого сотрудничества за 5 лет работы Службы финансового уполномоченного.

ССТ: Службе финансового уполномоченного исполняется пять лет. Как Вы оцениваете ее эффективность и полезность для страховщиков?

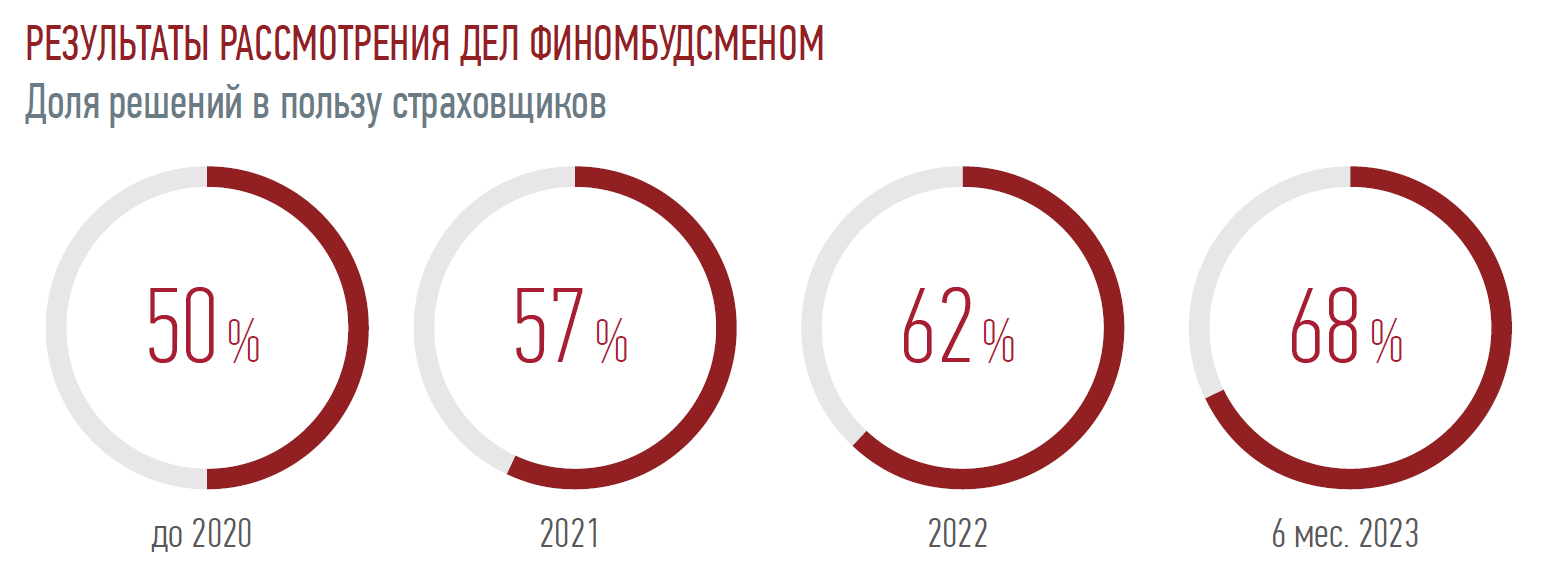

Сергей Ефремов: Основной задачей создания Службы финансового уполномоченного было разгрузить суды. Количество дел, рассматриваемых в суде, составляло тогда до 15 % от всех страховых выплат. В какие-то годы количество дел, рассматриваемых в первой инстанции, доходило до 500 тысяч, качество рассмотрения страдало. Пользуясь этим, бурным цветом расцветали всевозможные нечистые на руку посредники.

Задача была поставлена так, чтобы обращение потребителя к финансовому уполномоченному было простым, понятным и не требовало финансовых вложений со стороны потребителя. Ситуация, безусловно, изменилась в лучшую сторону. Сегодня практически по всем видам страхования в обязательном порядке идет рассмотрение досудебных претензий.

Страховщики также научились более качественно работать, в полном объеме и своевременно платить по страховым случаям.

ССТ: С какими проблемами связаны обращения граждан?

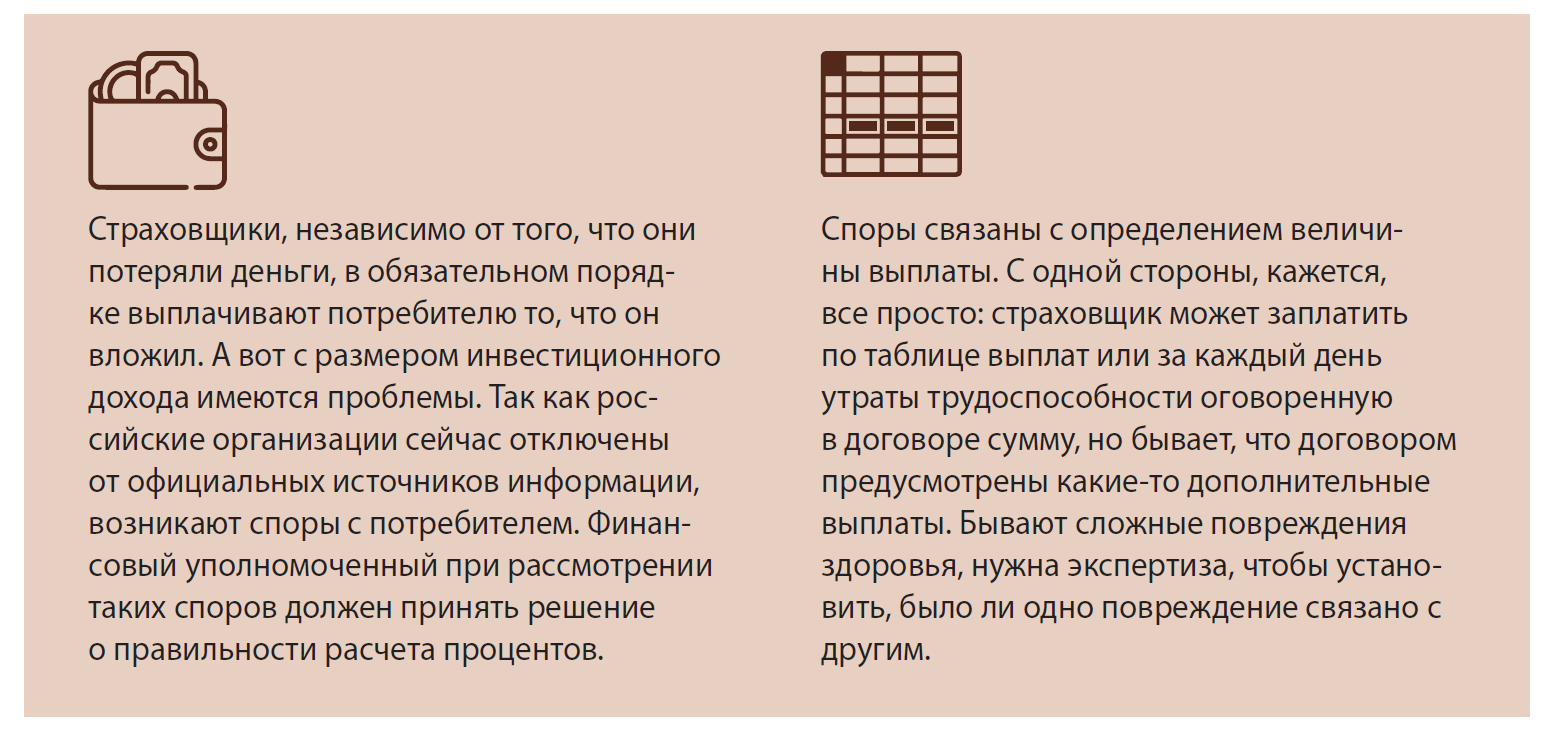

С. Е.: Несмотря на то, что споров по ОСАГО еще много, их доля в общем объеме споров из года в год уменьшается. Но возникают вопросы по другим видам страхования. Так, например, споры сейчас связаны с инвестиционным страхованием жизни: в связи с санкциями страховщики не могут получить денежные средства, которые вкладывали в зарубежные активы, соответственно, не могут платить дополнительный инвестиционный доход.

Растет число споров по страхованию жизни и здоровью. Финансовый уполномоченный вынужден назначать судебно-медицинские экспертизы.

Также мы столкнулись со спорами по страхованию имущества физических лиц. Страховые случаи здесь могут быть самыми разными: пожары, протечки, стихийное бедствие. Для разрешения споров по ним также нужно доказывать справедливость расчета страховой выплаты, проводить экспертизу ущерба и т. д. Служба финансового уполномоченного начинает обрастать специальными подразделениями, которые занимаются техническими и юридическими исследованиями. К анализу некоторых ситуаций подключается даже служба безопасности.

ССТ: Появилась ли сейчас необходимость внесения каких-то изменений в законодательную базу, регулирующую деятельность финансового уполномоченного?

С. Е.: По прошествии пяти лет стало очевидно, что закон о финансовых уполномоченных № 123-ФЗ требует пересмотра. В первую очередь, это касается большого количества споров по неустойке. Ст. 333 ГК РФ сегодня позволяет рассматривать изменение неустойки только судом. Попытка финуполномоченного и страхового сообщества отдать такое право омбудсмену пока не увенчалась успехом. Согласно № 123-ФЗ, если страховщик вовремя произвел выплату по решению финуполномоченного, то он не попадает дальше ни под какие штрафные санкции. В этом и смысл: быстрое рассмотрение — быстрая оплата. Однако посредники, которые выступают от имени потребителя, пытаются зарабатывать на неустойке.

Когда юридические лица заключают договоры уступки прав требования, то для обращения к финуполномоченному они должны заплатить определенную сумму денег. Затем они идут в суды и взыскивают эти деньги со страховщиков. Сейчас стоит задача, чтобы юрлица, которые обращаются к омбудсмену по делам потребителя, были освобождены от оплаты.

ССТ: Сократилось ли количество автоюристов в связи с деятельностью службы финансового уполномоченного?

С. Е.: Конечно, сократилось! По сравнению с 2015–2017 годами, когда был пик деятельности автоюристов, сейчас, по моей экспертной оценке, их активность снизилась на 50 %. Однако, несмотря на простоту обращения, многие граждане все еще опасаются самостоятельно обращаться к государственным службам. Автоюристы, пользуясь этим, продолжают навязывать свои услуги, часто путем обмана. Если страховая компания не очень клиентоориентирована, то страхователь ищет поддержки и обращается за помощью к посредникам.

Верховный суд считает, что рассмотрение вопросов снижения неустойки из-за ее явной несоразмерности должно происходить только в суде.

ССТ: Как Вы оцениваете справедливость вынесенных финансовым уполномоченным решений?

С. Е.: Я хочу отметить высокий уровень экспертиз, назначаемых финансовым уполномоченным. Но иногда у нас возникают методические споры. Например, сегодня достаточно серьезно стоит вопрос по определению остаточной стоимости транспортного средства в случае его полной гибели по ОСАГО. Подобные споры разрешаются путем совместного обсуждения вплоть до подключения регулятора и до внесения изменений в законодательство.

Нужно отдать должное: Служба финуполномоченного слышит аргументы страховщиков. На базе ВСС создана специальная группа по взаимодействию с финомбудсменом, у финансового уполномоченного имеется специальный экспертный и общественный советы, которые принимают решения о методических изменениях с учетом практики.

ССТ: Признается ли экспертиза финомбудсмена в судах?

С. Е.: Было разъяснение Верховного суда о том, что такая экспертиза приравнивается к судебной, но на практике она часто судом не рассматривается. Слабая сторона говорит о том, что она не согласна с экспертизой финансового уполномоченного, или ссылается на какие-то вновь открывшиеся обстоятельства. Такие моменты действительно требуют наработки практики и активного совместного взаимодействия.

Очень важная тема — вопросы, которые страховщики и финуполномоченный ставят на экспертизу по определению стоимости ремонта. Немного изменив любой вопрос, можно получить другой взгляд на ситуацию, а это может потребовать другой компетенции. В прошлом году были разработаны определенные стандарты, стало гораздо легче рассматривать споры.

Сегодня достаточно остро стоит вопрос о там, как донести деньги до потребителя, когда финуполномоченный принимает решение в его пользу. Если потребитель в своем заявлении не указал реквизиты, страховщик не может произвести выплаты. Для борьбы со злоупотреблениями по неустойке было выработано следующее решение: страховщик отправляет деньги клиенту почтовым отправлением; если потребитель их не забирает, они возвращаются обратно страховщику. Но потребитель в любой момент может прийти к страховщику и забрать деньги в кассе или дать свои реквизиты для перечисления. При таком взаимодействии уже нельзя предъявить неустойку. Мы хотим, чтобы эта позиция была внесена в закон.

ССТ: Как Вы оцениваете качество взаимодействия страховщиков и финомбудсмена?

С. Е.: В первые годы деятельности Службы мы совместно внедряли позиции о том, как быстро страховщики должны реагировать на вынесенные решения Службы, передавать информацию по запросу и т. д. Это была очень важная и скрупулезная работа. Нужно отдать должное, что сейчас все эти вопросы отлажены очень хорошо.