- 18 декабря, 2024

ИСКЛЮЧИТЬ СПОРНЫЕ СИТУАЦИИ

За годы работы Службы финансового уполномоченного проявились определенные нюансы, которые необходимо учитывать для исключения спорных ситуаций между страховщиками, потребителями страховых услуг и финансовым уполномоченным. Какие изменения страховщики предлагают внести в закон, рассказал вице-президент ВСС Сергей Ефремов.

ССТ: Какие вопросы в области взаимодействия со Службой финансового уполномоченного стоят сегодня на повестке дня?

Сергей Ефремов: Практически Служба финансового уполномоченного работает более 5 лет. За это время проявились определенные риски и проблемы, которые изначально не были очевидны. Но их необходимо учитывать, чтобы повысить качество обслуживания потребителей и исключить спорные ситуации, которые возникают между страховщиками, потребителями страховых услуг и финансовым уполномоченным. В связи с этим рабочей группой страховщиков были подготовлены предложения по изменениям в № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг».

ССТ: Какие именно риски и проблемы требуют корректировки?

С. Е.: В первую очередь эти проблемы связаны с практикой, когда при подаче заявления финансовому уполномоченному не указываются банковские реквизиты заявителя. То есть непонятно, куда выплачивать денежные средства, если будет принято решение в пользу потребителя. Так как достаточно большое количество обращений поступает от посредников, то существует вероятность, что посредник может злоупотреблять своим положением и получать деньги на свой расчетный счет. Есть случаи, когда потребители нам заявляют, что никаких денег они не получили.

Если в споре между потребителем и страховой компанией установлено, что пострадавшая сторона — потребитель, именно его права необходимо всемерно защищать. Эта задача стояла при создании Службы финансового уполномоченного. Но когда положенные деньги до потребителя не доходят, нарушение его прав является очевидным. Поэтому необходимо ввести практику, чтобы потребитель при подаче заявления указывал свои реквизиты банковского счета, либо его законного представителя. Это существенно ускорит получение денег пострадавшим и защитит его интересы.

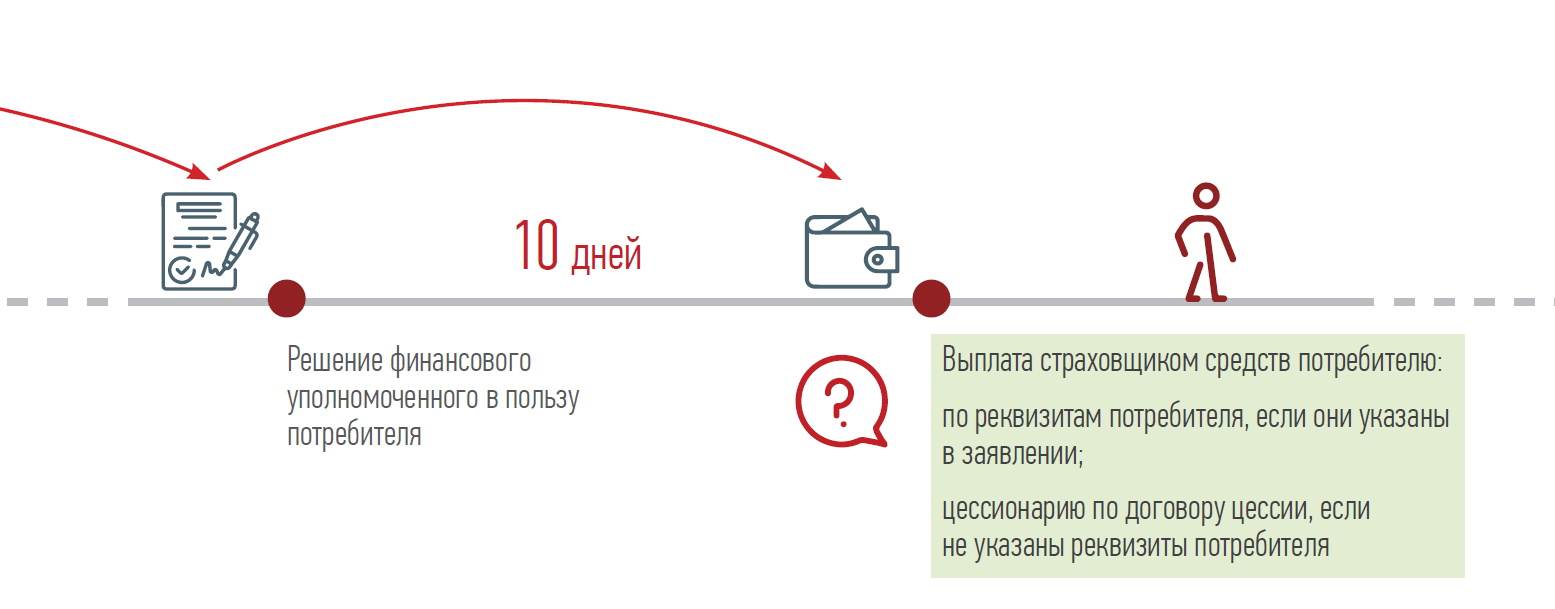

Когда потребитель не согласен с позицией страховой компании и обращается в упрощенной форме к финансовому уполномоченному, формируется заявление, которое финомбудсмен рассматривает в течение 15 дней. Страховая компания в течение 10 дней после вынесения решения должна выплатить потребителю присужденную сумму. Для этого и нужны реквизиты. Здесь логика очень простая: если обращается потребитель, то должны быть указаны реквизиты потребителя. Если обращается представитель (цессионарий), действующий по договору цессии, то должны быть указаны реквизиты этого представителя.

Также наличие реквизитов важно для того, чтобы страховая компания могла выплачивать оперативно и не накапливались пени и штрафы за несвоевременную выплату суммы, определенной финансовым уполномоченным.

ССТ: Разве человеку выгодна задержка выплаты?

С. Е.: Задержка выплаты и непредоставление реквизитов своевременно выгодно автоюристам. Ведь если они получают выплаты вместо человека, то сумма пени и штрафа также достается им. Непредоставление реквизитов — это самый простой и верный путь, чтобы в соответствии с № ФЗ-40 включились санкции за каждый день просрочки.

ССТ: Как страховщики предлагают решить вопрос?

С. Е.: Необходимо, чтобы в заявлении была обязательная строка, предусматривающая наличие реквизитов заявителя, чтобы эти реквизиты были внесены под подпись заявителя.

Заявление финансовому уполномоченному может быть направлено как через личный кабинет, так и по почте. Некоторое время назад мы увидели, что по почте приходит гораздо больше заявлений, и в них не проверяются данные заявителя. Есть предположение, что большинство таких заявлений присылают посредники.

Чтобы убрать злоупотребления и защитить права потребителя, было предложено: по решению финансового уполномоченного денежные средства выплачиваются непосредственно потребителю или его законному представителю, если сам потребитель по каким-то обстоятельствам не может направлять заявления и получать денежные средства. Но мы столкнулись с тем, что есть недопонимание среди ведомств, принимающих решение. Якобы мы предлагаем исключить возможность потребителю работать через договор цессии.

Мы никаким образом не исключаем договор цессии! Мы нигде не говорим, что его нельзя использовать. Также мы не говорим, что нельзя использовать доверенность, чтобы кто-то помогал потребителю и представлял его интересы. Мы не против этого, мы лишь за то, чтобы денежные средства, прежде всего, получал потребитель, либо его законный представитель. А дальше по своей воле он уже может использовать полученную сумму так, как считает нужным.

Проблема в том, что обычно автоюристы заключают с потребителем договор цессии, а еще подписывается доверенность на представительство интересов. Если это договор цессии, то в отношении финансового уполномоченного действует юридическое лицо. Тогда и реквизиты должны быть юридического лица, и заявление должно быть подано от этого юридического лица с оплатой взноса за рассмотрение претензии и с налогообложением полученных выплат. Если автоюрист действует по доверенности, то тогда выплату, по наше мнению, должен получать сам потребитель. Текущая практика показывает, что автоюристы манипулируют этими двумя документами для своей выгоды.

ССТ: Гражданский кодекс допускает одновременное заключение договора цессии и оформление доверенности?

С. Е.: Это не запрещено. Законом предусмотрено обращение к финансовому уполномоченному лично заявителя или его законного представителя. Обращение к финансовому уполномоченному по упрощенной процедуре третьим лицом по доверенности не предусмотрено!

Вместе с тем, проведенный анализ обращений к финансовому уполномоченному показал, что значительное количество обращений подается не потребителем финансовых услуг, а скрытым представителем, осуществляющим профессиональную деятельность на возмездной основе и представляющим интересы потребителя как на досудебной, так и на судебной стадии спора. Зачастую потребитель даже не знает, что от его имени было обращение в службу финансового уполномоченного.

ССТ: Какие еще проблемы были выявлены?

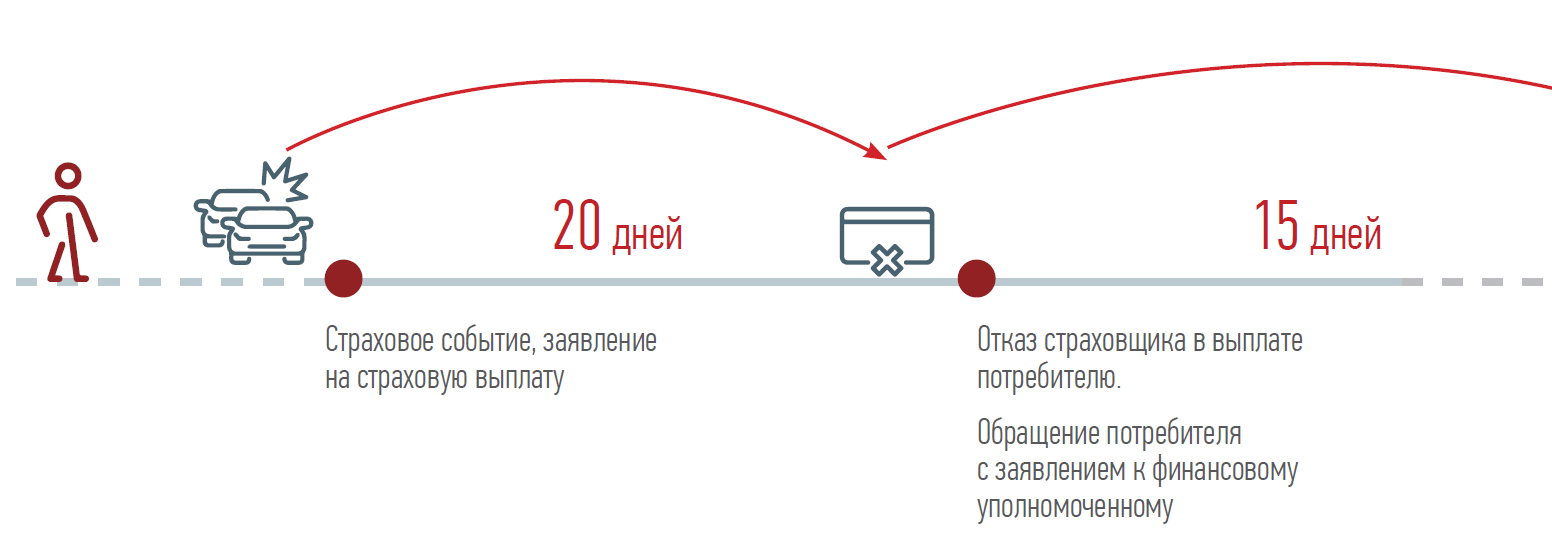

С. Е.: При создании института финансового уполномоченного для рассмотрения споров мы практически исходили из того, что если страховая компания в соответствии с законом об ОСАГО в течение 20 дней отказала в выплате, то потребитель имеет право обратиться к финансовому уполномоченному. Далее финансовый уполномоченный рассматривает обращение потребителя. Если решение принято в пользу потребителя, и страховая компания в течение 10 дней производит выплату, то санкций, связанных с неустойкой, возникать не должно.

Сейчас нам говорят: раз финансовый уполномоченный принял решение не в пользу страховой компании, то с 21- го дня возникает неустойка за каждый день просрочки до момента принятия решения финансовым уполномоченным. Но поскольку закон не ограничивает сроков, когда страхователь может обратиться к финансовому уполномоченному, если он не согласен с решением страховщика, то он может это сделать в любое время, соблюдая срок исковой давности. А это три года! И весь этот период неустойка может накапливаться до максимальных значений.

ССТ: Регулятор поддерживает предложение страховщиков?

С. Е.: В этом плане есть определенная позиция Банка России. Они рассматривают наши предложения, но пока нам не удается до конца убедить коллег, что страховщик выполнил все в соответствии с законом, и нельзя давать возможность злоупотреблять правом. Как только автоюристы поймут, что для получения неустойки за три года нужно обратиться в последний день срока исковой давности, все будут следовать этому правилу.

Хочу отметить, что как раз для того, чтобы любому гражданину было легко подать заявление, финансовым уполномоченным предусмотрен упрощенный порядок подачи заявления и минимальные сроки рассмотрения претензии. Все сделано для того, чтоб физическое лицо могло само, без помощи посторонних юристов, получить защиту своих прав.

Также есть позиция некоторых судов, которые не поддерживают наши предложения.

ССТ: Какую формулировку предлагают страховщики?

С. Е.: Мы считаем, что нужно внести дополнения в № 123-ФЗ, чтобы таких спорных моментов не возникало: страховщик освобождается от обязанности выплачивать неустойку и пени, иных финансовых санкций или штрафов, если обязательства страховщика были исполнены полностью в порядке и сроки, которые установлены законами «Об обязательном страховании автогражданской ответственности» и «Об уполномоченном по правам потребителей финансовых услуг», а также если страховщик докажет, что нарушение сроков произошло по обстоятельствам непреодолимой силы или по вине потерпевшего.

ССТ: Служба финансового уполномоченного назначает много экспертиз. Требуются какие-либо корректировки в этой области?

С. Е.: Да, финансовым уполномоченным сегодня назначается достаточно много различного вида экспертиз. Когда выносится решение в пользу страховщика, а потребитель с этим решением не согласен, то спор переносится в суд. Судья не всегда принимает экспертные заключения, которые были сделаны финомбудсменом и страховщиком, а назначает судебную экспертизу. Мы считаем, что очень важный момент следующий: с момента обращения потребителя к финансовому уполномоченному, когда он уже не соглашается с его решением и идет в суд, уходит время, и проведение дополнительных судебных экспертиз усложняется. Автомобиль может быть восстановлен, утилизирован, продан, возможно, его нельзя повторно осмотреть и т. д.

Очень важно, чтобы статус экспертиз, которые делает финансовый уполномоченный, был достаточно высокий изначально, чтобы эти экспертизы по статусу приравнивались к судебной экспертизе. Финансовый уполномоченный как институт рассматривает спор. Нужно, чтобы он имел право, назначая экспертизу, предупреждать эксперта об уголовной ответственности за предоставление заведомо ложных заключений.

Значительное количество обращений подается не потребителем финансовых услуг, а скрытым представителем, осуществляющим профессиональную деятельность на возмездной основе и представляющим интересы потребителя как на досудебной, так и на судебной стадии спора. Зачастую потребитель даже не знает, что от его имени было обращение в службу финансового уполномоченного.

Мы показали, что не нужно вносить какие-то дополнительные изменения в Уголовно-процессуальный и в Гражданско-процессуальный кодексы. Достаточно внести изменения в № 123-ФЗ — точно так, как это сделано в законе о нотариате. Нотариусу ведь дано право при назначении экспертизы предупреждать эксперта об уголовной ответственности? Тогда статус экспертизы получается совершенно другой. Тогда у эксперта возникает совершено другая ответственность, качество экспертиз возрастает и допрос эксперта в суде происходит уже на ином уровне.

Мы сейчас часто видим, что суды при вынесении решения ссылаются на то, что экспертиза финансового уполномоченного не была проведена с уведомлением об уголовной ответственности, то есть она не является полноценным доказательством и ее нельзя приравнять к судебной экспертизе. В случае принятия наших предложений экспертизы финомбудсмена имели бы совсем другой вес.

ССТ: Внесение в закон этой поправки уже согласовано?

С. Е.: Пока мы еще не нашли поддержки в этом вопросе. Здесь мы столкнулись позицией Минюста, что уведомление об уголовной ответственности может делать только суд и следователь. Но хочу отметить: решение о том, что об уголовной ответственности предупреждают только суд или следователь, было принято в период Советского Союза. Тогда просто не было других институтов медиации в ситуации, когда нужно было бы предупреждать экспертов об уголовной ответственности. Но ведь нотариусам, тем не менее, такие права дали. Мы считаем, что такие же права должны быть и у финансового уполномоченного.

Также в дальнейшем мы исходим из того, что такое право должно быть и у страховщиков. Жизнь развернулась таким образом, что и финансовый уполномоченный, и страховщики проводят достаточно большое количество экспертиз, которые по уровню сложности сравнимы с экспертизой МВД. Нам нужно высокое качество экспертизы, поэтому необходимо право на уведомление эксперта об уголовной ответственности. Необходимо, чтобы эти экспертизы можно было использовать как основу для принятия решения судом.

Например, если суд назначает трасологическую экспертизу, то по давности времени на месте ДТП ее уже невозможно провести — она проводится по фотографиям и описаниям экспертных заключений, проведенных финансовым уполномоченным и страховщиком. Но мы достаточно часто сталкиваемся с удивительной ситуацией, когда экспертизы страховщика и финансового уполномоченного идентичны, а судебная экспертиза, сделанная по тем же самым фотографиям и описаниям, дает совершенно противоположный результат.

Если степень вины участников дорожно-транспортного происшествия не установлена, то застраховавшие гражданскую ответственность страховщики несут обязанность по возмещению вреда в результате такого ДТП в равных долях. При этом право на оспаривание вины в гражданском порядке возлагается на самих участников ДТП.

ССТ: Какие еще поправки требуются в № 123-ФЗ?

С. Е.: В случае невозможности исполнения решения по аналогии с судами уполномоченный в настоящее время при получении ходатайства о смене порядка/формы исполнения решения ссылается на отсутствие подобного права в ФЗ «О финансовом уполномоченном». При этом, как орган, выдающий исполнительный документ, коим является удостоверение финансового уполномоченного, в соответствии с законом «об исполнительном производстве» он таким правом наделен. Во избежание споров о полномочиях считаем необходимым включить в положение ФЗ-123 права уполномоченного по ходатайству стороны при признании такого ходатайства обоснованным выносить решение о смене порядка или формы исполнения решения.

Также мы предлагаем четко прописать довольно важный момент относительно споров по автогражданской ответственности. Дело в том, что законом об ОСАГО предусмотрено: если степень вины участников дорожно-транспортного происшествия не установлена, то застраховавшие гражданскую ответственность страховщики несут обязанность по возмещению вреда в результате такого ДТП в равных долях. При этом право на оспаривание вины в гражданском порядке возлагается на самих участников ДТП. Эти решения нашли развитие в постановлениях Пленума Верховного суда. Вопрос о размере ущерба разрешается страховщиком самостоятельно на основании осмотра, экспертизы и т. д.

Финансовой уполномоченный не наделен правом устанавливать степень вины участвующих в этом ДТП сторон. И мы предлагаем закрепить изменениями в № 123-ФЗ, что финомбудсмен не рассматривает обращения по установлению вины, даже если об этом просит потребитель.